Italiano

Italiano English

English

Dopo una seduta ottovolante, ieri sera l’S&P 500 ha chiuso quasi invariato (-0.15%) dopo aver avuto un range di oscillazione di oltre il 3% (poco dopo la pubblicazione dello statement è andato a +2.2%, a mezz’ora dalla chiusura era -1.17%). Il Nasdaq 100 addirittura ha avuto un range del 4.5% per chiudere marginalmente positivo (+0.17%). Il Vix è salito per la settima seduta di seguito, anche se il picco resta di gran lunga il livello segnato lunedì, nell’epicentro del crash. Serie di rialzo di questa lunghezza per l’indice della volatilità implicita si sono avute solo nel 2016 e nel 2013 (rispettivamente prima dell’elezione di Trump, e al taper tantrum), e in entrambi casi successivamente la volatilità è calata.

I peggiori settori sono stati quelli “rate sensitive” ovviamente, ovvero real estate, utilities materials, mentre bene hanno fatto Financials e IT. Completano il quadro rendimenti e Dollaro in rialzo ovviamente.

Il motore di tutto, come illustrato già ieri ( link ) è stato un FOMC più hawkish delle attese. Powell ha chiarito che:

** il tapering finirà a Marzo e li sarà operato il primo rialzo

** Rialzi dei Fed Funds a ogni meeting non sono da escludere

** La riduzione del Bilancio potrebbe essere più rapida che in passato.

Il concetto che emerge con forza dalla performance del presidente FED è che questo ciclo di tightening parte da una situazione diversa dai precedenti, in particolare per il livello di inflazione enormemente sopra il target, e per un mercato del lavoro assai tirato, in cui si stanno manifestando forti pressioni salariali. Ora, la stabilità dei prezzi è necessaria per garantire la durata dell’espansione. Quindi ci si deve muovere più rapidamente che in passato e non si può usare lo stesso riguardo. In altre parole, la cosiddetta “fed Put”, ovvero il livello a cui la FED corre in soccorso dei mercati, è più bassa del solito, e un -10% non basta per farla scattare. Anche perchè l’anno scorso l’S&P 500 ha fatto il 27%, che segue un +16% e un +29% nei 2 anni precedenti.

Una FED più restrittiva delle attese non poteva far troppo piacere all’Asia. Oltretutto, la notte ha portato altra risk aversion, con i futures USA che hanno accumulato un’altro punto e mezzo di calo buono. Così i principali indici dell’area sono tutti in calo, tranne Taiwan, chiusa per festività. Malissimo Tokyo, per la quale ho davvero finito le parole. Il Nikkei è in ribasso del 9% da inizio anno, peggio dell’S&P 500 che però, oltre ad essere la borsa principalmente interessata dal tightening, a un anno fa il 17%, contro il -7% della piazza asiatica. Davvero deludente, considerando che è anche favorito dall’apprezzamento del $, diversamente dagli emergenti.

Per il momento la strategia di supporto verbale ai mercati delle autorità cinesi (vedi ancora lampi di ieri) non ha sortito effetti, se è vero che il China Complex lascia sul terreno circa il 2%. Va detto che gli industrial profits di Dicembre hanno rallentato parecchio (+4.2% anno su anno da prec +9%). Inoltre si parla di uno spezzatino di Evergrande per contenere la crisi immobiliare ( link China Weighs Breaking Up Evergrande to Contain Property Crisis). Tra le altre piazze, malissimo Seul, gravata dalla trimestrale di Samsung, e dai missili che Kim continua a lanciare dalla Corea del Nord. Negative anche Sydney, Mumbai, e Ho Chi min.

La risk aversion ha però fatto un massimo verso la fine della seduta asiatica, dopodichè i Futures USA hanno cominciato a recuperare, in tandem con quelli europei. L’apertura europea è avvenuta ovviamente in rosso abbondante, visto che dalla chiusura di ieri sera Wall Street aveva perso il 2%. Ma di li, gli indici hanno messo in campo una ripresa costante, con l’Eurostoxx 50 che ha recuperato la parità a metà seduta. I rendimenti Eurozone hanno accusato il rialzo di quelli USA, cosa che si è di nuovo rispecchiata in un’outperformance delle banche. E il Dollaro ha continuato a fare polpette dei principali competitors, spingendo la divisa unica sotto 1.12.

Sul fronte dati, poca roba in mattinata, con la GFK Consumer Confidence di Febbraio in Germania stabile vs attese di un peggioramento, e il fatturato all’industria italiano di Novembre in forte crescita (ma old news).

A proposito di Italia, outperformance in tandem di BTP e Piazza Affari oggi, che non saprei bene a cosa legare se non al fatto che il mercato sta annusando una soluzione del dilemma del Quirinale, con una persona di garanzia alla Presidenza, e Draghi che prosegue a Palazzo Chigi. Personalmente, non so quale possa essere questa soluzione (Belloni?). Ma forse la conosceremo a breve. Sta di fatto che lo spread è calato tutto il giorno, e Milano ha mantenuto il primato fino in chiusura.

Nel primo pomeriggio in US la serie di dati macro era nutrita.

** I sussidi di disoccupazione stanno infine mostrando di rientrare dai livelli a cui li ha spinti Omicron, con un calo di 30.000 unità, leggermente superiore alle stime. I continuing sono ancora in rialzo perchè come noto sono riferiti alla settimana precedente.

** Il GDP USA del quarto trimestre è uscito ben sopra le stime. Ma la forza è tutta apparenza: La domanda interna ha rallentato, con i consumi leggermente sotto attese, mentre la sorpresa positiva deriva da un enorme contributo dell’accumulo di scorte (+4.9%), che tipicamente prende a prestito dal trimestre successivo. Sembra evidente che le difficoltà di approvvigionamento si stanno un po’ risolvendo. Prezzi in aumento in linea con le attese.

** I Durable goods orders di Dicembre hanno deluso ma le revisioni al mese precedente ne attenuano la debolezza e comunque i dati depurati da trasporti e difesa non sono così male.

** Male le pending home sales di Dicembre, ma in tenuta il Kansas Fed manufacturing.

L’azionario USA è partito come un razzo, accumulando rapidamente un punto e mezzo di progresso prima di accusare le prime difficoltà. Tra l’altro, seguendo un comportamento non insolito, i rendimenti USA hanno preso a calare nel pomeriggio sulle scadenze più lunghe, con una marcata tendenza della curva ad appiattirsi. La lettura è che una FED molto più aggressiva nel breve controllerà meglio l’inflazione, e quindi il punto di arrivo dei Fed Funds e il rendimento di medio periodo potrebbero essere più bassi. A dare vigore a questo fenomeno macroeconomico contribuisce chiaramente un posizionamento evidentemente scarico di treasuries da parte degli investitori, che si rispecchia sui flussi in vendita.

L’altro fenomeno degno di nota del pomeriggio è l’ulteriore accelerazione del Dollaro, con l’€ che ha rotto definitivamente il supporto a 1.12 marcando i minimi da Giugno 2020.

La chiusura europea, con i principali indici a mostrare moderati guadagni, rispecchia questo stato di cose. Bisogna ricordare che l’azionario continentale ha assorbito il volatilizzarsi del rally a Wall Street ieri, quindi chiusure in progresso di mezzo punto mostrano una bella resilience.

Ovviamente il calo dell’€ vi ha un contributo, mentre il rimbalzo dei treasury cancella i rialzi dei rendimenti EU, con il BTP che mostra un significativo calo dello spread, come accennato sopra.

Praticamente in concomitanza con la chiusura europea è iniziata la perdita di momentum che ha portato Wall Street a mangiarsi di nuovo tutto il guadagno e accumulare anche perdite materiali. Difficile trovare un catalyst preciso del movimento. Certo, tra USA e Russia le cose non vanno benissimo. Ma le headline si sono succedute per tutta la giornata, cosa che non ha impedito agli asset russi di mettere a segno performance molto buone (Mosca + 5.6% e Rublo + 1.7%) coerenti con un calo delle tensioni, che vedremo se si rivelerà giustificato. In particolare l’ultima headline mi ha riportato alla mente il noto aforisma “Never Believe Anything Until It Is Officially Denied”

*LAVROV: NO POSITIVE REACTION TO MAIN POINT IN US RESPONSE: IFX

*KREMLIN: NO COMMENT ON WHETHER ROOM LEFT FOR COMPROMISE W/ U.S.

*KREMLIN: U.S., NATO DIDN’T TAKE RUSSIA CONCERNS INTO ACCOUNT

*KREMLIN: THERE’S ALWAYS ROOM TO CONTINUE DIALOGUE WITH U.S.

*LAVROV: PUTIN TO DECIDE ON NEXT STEPS: INTERFAX

* RUSSIAN FOREIGN MINISTRY SPOKESMAN SAYS EVEN THOUGHT ABOUT WAR BETWEEN PEOPLE OF RUSSIA AND UKRAINE IS UNACCEPTABLE

Un altro movimento inconsulto è stato quello del natural gas, che ha messo a segno uno spike fino 70% senza alcun apparente motivo, anche se la salita riguarda solo il contratto in scadenza a Febbraio, mentre gli altri sono parecchio più tranquilli, cosa che fa sospettare un fattore prettamente tecnico (vedi tavola sotto).

In ogni caso, gas a parte, la risk aversion è filtrata anche sulle commodities, con i metalli industriali e preziosi in significativo calo, e udite udite, perfino il petrolio in arretramento. A meno di un ora dalla chiusura l’S&P 500 cede un mezzo punto abbondante dai livelli di ieri. Anche se la volatilità ha contagiato gli altri mercati, si vede molto bene in quale mercato ha origine.

Dal punto di vista tecnico, finora la media mobile a 200 giorni, rotta lunedì, ha contenuto tutti i tentativi di rimbalzo, compreso quello odierno. Al momento l’indice è appoggiato sul supporto costituito dai minimi di Ottobre. Sembra che per lo meno un test dei minimi fatti lunedì nel durante (4.200 punti) sia nelle carte.

L’ipervenduto di breve (24 di RSI) e il sentiment e il positioning assai depressi illustrati i giorni scorsi dovrebbero però consentire ai minimi di tenere e impedire significativi ribassi. L’idea personale è che, una volta esaurita la fase negativa, vi sia spazio per tornare nell’area 4.600, dove incrociano le medie mobili a 20 e 50 giorni. Da li si rivaluta.

Un paio di studi di Sentimentrader.com offrono qualche supporto statistico a questa idea (ebbene si, un po’ di confirmation bias da parte del sottoscritto).

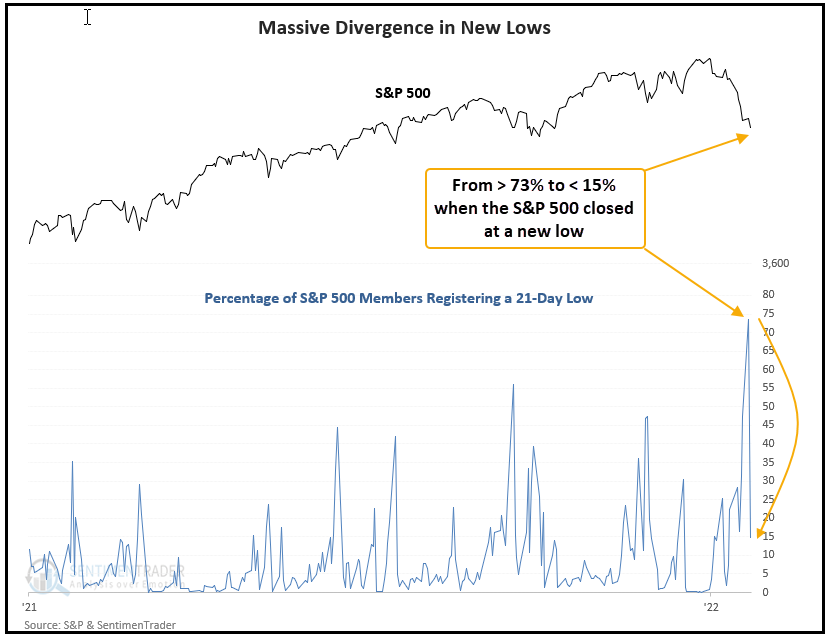

Il primo è che vi è stata una robusta divergenza nel numero di nuovi minimi. Lunedi, il 73% dei membri dell’S&P 500 ha marcato un nuovo minimo a 21 giorni (su per giù un mese solare). Martedì l’indice è sceso ancora, ma il numero di nuovi minimi è crollato a meno di 15%. Il backtest ha mostrato che in tutti i casi in cui si è passati da più di 60% di nuovi minimi a 21 giorni a meno di 20% (poco più di una dozzina di volte in 70 anni) il mercato è rimbalzato nel 92% dei casi, una settimana dopo.

Inoltre, la “Dumb money confidence”, un aggregato che Sentimentrader.com fa di tutti gli indicatori che sono “cattivi profeti”, ovvero giungono su livelli elevati quando il mercato è maturo e prono a una correzione (tipo ad esempio l’esposizione ai futures dei retail traders), è su livelli storicamente molto bassi, che solitamente si verificano vicino a minimi locali.

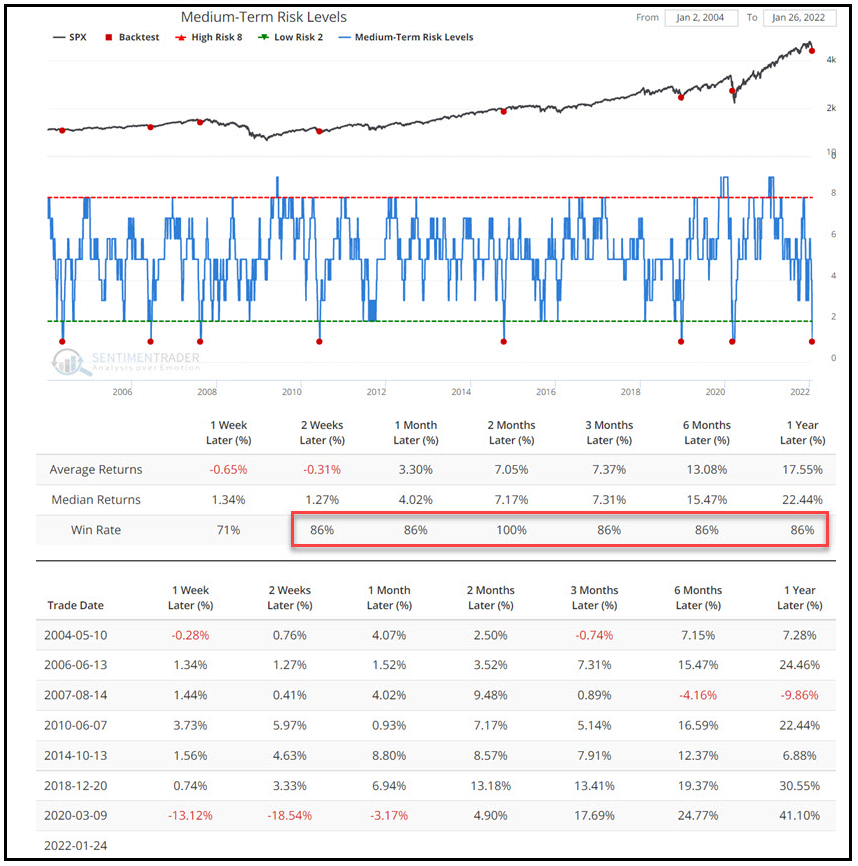

Discorso analogo per il “medium term risk level”, un aggregato dei loro indicatori di rischiosità dell’azionario, che oscilla tra 0 e 10 e al momento si trova a 1. Valori di 2 o meno hanno preceduto rimbalzi, con l’unico fallimento avvenuto a marzo 2020, in occasione del crash Covid.