Italiano

Italiano English

English

Chiusura ancora positiva per Wall Street ieri sera (martedì) con l’S&P 500 in progresso dello 0.58% (sesta seduta positiva consecutiva). In linea le performance del Nasdaq 100 (+0.61%) e delle Magnificent 7 (+0.57%). Tornando all’S&P 500, il guadagno in 6 giorni è del 7.8%, la miglior serie dal marzo 2022, oltre 3 anni fa. Al momento l’indice si trova in posizione intermedia tra i massimi del 19 febbraio e i minimi in chiusura dell’8 luglio, avendo ritracciato il 50% del calo ed essendo tornato a meno di un 2% dalla chiusura pre Liberation day . Un significativo recupero lo definirei. anche perchè i massimi di febbraio sono arrivati per effetto dell’euforia per la presidenza di Trump, prima che questa manifestasse tutta la radicalità che sta pesando sul ciclo (vedi sotto il GDP pubblicato oggi).

C’è chi ha fatto meglio: il Dax, con il recupero di ieri ha chiuso un decimale sopra il livello pre Liberation day , a meno di un 4% dai massimi del 3 marzo, e guadagna oltre il 13% da inizio anno. Considerando che quella tedesca è la più export led tra le principali economie europee, che un accordo con gli USA sembra lontano, e che l’euro si è parecchio rafforzato, direi che il risultato è decisamente buono. In generale anche le altre borse EU sembrano abbracciare uno scenario abbastanza benigno per l’Eurozona. C’è il fattore positivo dello stimolo fiscale, e della spesa per la difesa. Ma quello lo stiamo scontando da un po’: l’Eurostoxx 50 aveva preso il 15% tra inizio dicembre e metà febbraio. C’è poi un maggiore supporto da parte della politica monetaria da mettere in conto. Ma quello arriva in cambio di un deterioramento del quadro macro. Altrimenti, non lo avremo.

Ieri sera poi è stato annunciato un accordo di massima con l’India, ma non c’è nulla di stabilito. A meno di news dell’ultimo minuto, la Casa Bianca non potrà fregiarsi di un accordo commerciale nei primi 100 giorni di amministrazione.

La seduta asiatica ha avuto un decorso in aggregato ancora positivo, con Tokyo, Hong Kong, HSCEI; Sydney e Jakarta in progresso. Sostanzialmente in pari Vietnam e Mimbai, e marginali cali per Shenzen, Shanghai e Seul.

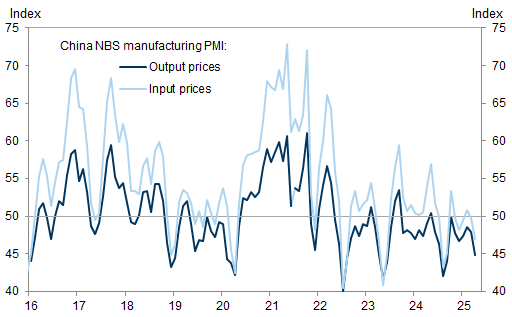

Sul fronte macro il piatto forte dell’area erano i PMI cinesi di aprile calcolati dal servizio statistico nazionale e quello manifatturiero calcolato da S&P Global.

E questi mostrano chiaramente l’impatto della trade war con gli USA, con letture in calo per tutti i PMI contrazione per il PMI manifatturiero NBS, che sorprende al ribasso, e stagnazione per quello servizi, sotto attese. Sopra attese il PMI manifatturiero di S&P global, che comprende aziende di dimensioni in media minori, a maggiore concentrazione nel sud. L’impatto del trade si vede bene con il sottoindice export orders, che cala sul manifatturiero da 49 di marzo a 44.7 di aprile (minimo dal dicembre 2022) e sul PMI S&P Global manifatturiero da 52 a 47.5. Cali robusti anche per i sottoindici dei prezzi, a indicare ulteriore disinflazione.

Un impatto significativo quindi, anche se non (ancora) pesante. Vedremo come sarà maggio. E che faranno le autorità cinesi per rimpiazzare la domanda che va via.

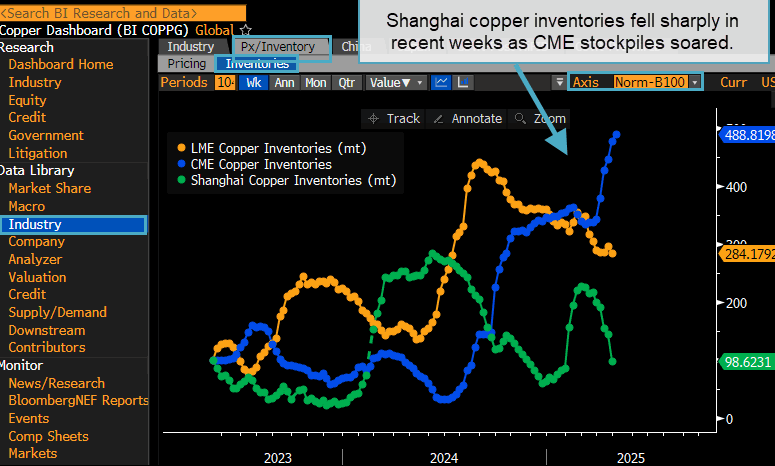

La seduta europea è partita con un tono nervoso, in vista dei numerosi dati in uscita in EU, e del GDP USA nel pomeriggio. Coerentemente i rendimenti hanno preso la via della discesa, e anche le commodities si sono rivelate debolissime, a cominciare dal rame, un movimento che può riflettere a sua volta la trade war, visto che le scorte di metallo crollano in Cina ed esplodono negli USA ad indicare l’interruzione della catena di approvvigionamento.

Sul fronte dati, parecchia roba: I GDP delle principali economie EU vengono fuori in aggregato sopra attese (vedi GDP Eurozone in fondo allo schema). Ma sulla base di dettagli ancora limitati, meno forti di quanto possa suggerire il “beat” di 0,2 punti. Intanto il numero non arrotondato è un +0.35%. Poi, la crescita dell’Irlanda, +3,2% – molto probabilmente trainata dalle esportazioni – ha contribuito per circa 12 punti base.

Venendo ai dati sui prezzi, il quadro è variegato ma in aggregato leggermente più forte delle attese per Aprile. Infatti dopo la sorpresa al rialzo di ieri in Spagna, anche Francia e Germania mostrano livelli leggermente superiori alle attese, lasciando intendere una sorpresa al rialzo per il dato aggregato EU in uscita venerdì. Solo l’Italia ha sorpreso al ribasso sil CPI.

Il mercato aveva la testa altrove, e in particolare ai dati del pomeriggio in US.

Lo show è cominciato con l’ADP survey di aprile, che anticipa tradizionalmente il labour market report stimando la creazione di posti di lavoro privati. Il numero è uscito poco più della metà delle attese, e ai minimi da luglio 2024, quando poi la Fed si spaventò e taglio i tassi di 50 Bps a settembre. Ora l’ADP non è granchè affidabile sul singolo datapoint, ma il messaggio è chiaro.

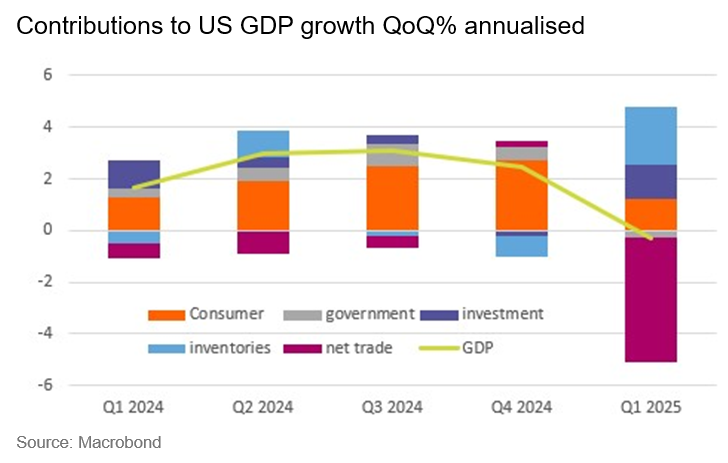

E veniamo al dato più atteso. La prima lettura del GDP usa del primo trimestre 2025 è uscita negativa, poco sotto attese che si erano recentemente corrette al ribasso ( fino a lunedì erano per un modesto incremento). Vi è la sorpresa positiva dei consumi, che comunque risultano la metà del trimestre scorso. Ma questa posta credo sia gonfiata da un effetto front loanding degli acquisti pre dazi: era evidente questo fenomeno, non fosse altro per l’affollamento ai concessionari d’auto per comprare prima dei dazi. Il dato non distorto è sicuramente più basso. E’ vero che il clima ha forse pesato in negativo. Ovviamente il canale estero ha sottratto tantissimo (-4.8%) a causa della corsa degli importatori per anticipare i dazi che ha fatto esplodere l’import. Ma questo effetto è in parte bilanciato dall’accumulo di scorte, che ha contribuito per un 2.3% e che comporterà un calo dell’import nel secondo trimestre. Qui sotto uno schema di questo GDP anomalo, ma che mostra bene l’impatto che sta avendo la politica commerciale USA sulla crescita.

Quindi questo GDP in contrazione (vedremo poi come si modificherà alla seconda e terza lettura, ma ritengo sarà al ribasso) sovrastima la debolezza, e restituirà qualcosa, in particolare dal canale estero, al secondo e terzo trimestre. Ma questo senza contare l’impatto, da aprile in avanti, della guerra commerciale con la Cina, del liberation day, etc etc. E i dati sui prezzi del GDP, non saprei dire quanto affidabili in prima lettura, mostrano inflazione superiore alle attese, ancora prima che i dazi esplodessero a inizio aprile. Not good.

Riguardo il resto dei dati, il PCE core benigno di marzo è un buon report ma decisamente “vecchio”. Income è uscito buono e spending robusto, a riflettere quanto detto sul front loading degli acquisti. Resta la bontà dei compromessi di marzo.

Il mercato ha accusato pesantemente questa nuova serie di dati macro che mostrano, pur con varie distorsioni, chiaramente i segni di quanto già anticipato dalle survey, ovvero un impatto rilevante dei dazi sul ciclo USA.

Wall Street ha aperto in ribasso e accumulato oltre 2 punti di passivo nella prima mezz’ora. I dati sui prezzi hanno impedito ai rendimenti di scendere come si conviene quando il quadro macro si deteriora. Anche il Dollaro ha tenuto, ottenendo supporto dalla risk adversion. Massacro sulle commodities, che erano già deboli pre dato.

Successivamente, Wall Street ha intrapreso un recupero che la ha portata a più che dimezzare le perdite. Tra i motivi per l’attenuazione della risk adversion, il fatto che Trump, dopo aver attribuito alla precedente amministrazione questi numeri e la relativa debolezza dell’equity, ha ribadito l’intenzione di accordarsi con la Cina, e in generale ottimismo sui deal, e parlato di un forte easing fiscale in approvazione.

*TRUMP: THIS IS BIDEN’S STOCK MARKET, NOT TRUMP’S

*TRUMP: THIS HAS NOTHING TO DO WITH TARIFFS

*TRUMP: COUNTRY WILL BOOM

*TRUMP: BUT WE HAVE TO GET RID OF BIDEN “OVERHANG”

*TRUMP: KNOW CHINA IS DOING VERY POORLY RIGHT NOW

*TRUMP: SADDENED TO HEAR CHINA IS GETTING ABSOLUTELY HAMMERED

*TRUMP CITES CARGO SHIPPING DECLINE FROM CHINA

*TRUMP: HOPE WE’LL MAKE A DEAL WITH CHINA, TALKING TO THEM

*TRUMP ON TRADE DEALS: I THINK WE’RE DOING GREAT

*TRUMP: ‘ONE BIG BEAUTIFUL BILL’ MAYBE BIGGER THAN TARIFFS

Ma in realtà il vero motivo del recupero recupero, a mio modo di vedere, è che il quadro tecnico continua a mostrare una situazione di sottopeso generalizzato degli investitori, illustrato ancora una volta nel pezzo di ieri. E francamente il GDP negativo non è una grossa sorpresa. Si sapeva bene che poteva accadere, molte case avevano previsioni più negative. E si sa che è un dato parecchio distorto. Questo ha prodotto il ridimensionamento del passivo, dopo una prima corsa a vendere. Solo le commodity non si sono per nulla tranquillizzate. Anche perchè in quel settore non c’è alcun positioning corto significativo di cui parlare.

Sorprendente, per contro, è il fatto che i mercati europei abbiano recuperato tutto il passivo accumulato dopo la pubblicazione del report, chiudendo con marginali guadagni per gli indici core e moderate perdite per quelli periferici (Ibex e FTSE Mib). Come se il discorso “impatto dei dazi” riguardasse solo gli USA e non l’Eurozone, che per il momento non sembra aver intavolato serie trattative. Come accennato sopra qui è sempre presente il supporto dell’aumento dello stimolo fiscale deciso a livello europeo e dei singoli stati. Ma insomma mi pare che un deterioramento dei dati europei sia un serio rischio nei prossimi mesi. E con una crescita dello 1.2% anno su anno, sia pure migliore delle attese, non è che il margine sia granchè elevato. Un quadro difficile da conciliare con un Eurostoxx 50 sui livelli della seconda metà di gennaio, quando regnava l’euforia. Detto questo, il mercato ha parecchio momentum in EU e US, il posizionamento è difensivo ed una certa resilience è da mettere in conto.

Dopo la chiusura riportano Meta e microsoft, e avremo un altro pezzo di informazione utile. E domani in aftermarket riportano Apple e Amazon. venerdì poi avremo un altro report importante, ovvero i payrolls di aprile. allacciamo le cinture.