Italiano

Italiano English

English

NB oggi il Lampi arriva prima della chiusura europea causa partenza in treno

Chiusura ancora negativa, sia pure marginalmente, per Wall Street ieri sera, con l’S&P 500 in calo di 0.25% e il Nasdaq 100 a -0.11%. Dopo la chiusura, l’impatto dei 2 risultati di Apple e Amazon si è equivalso, con la prima in calo in aftermarket e la secondo in forte rialzo, ma con la capitalizzazione di Apple, 2 volte e mezzo quella di Amazon, a fungere da riequilibratore.

La seduta asiatica ha però avuto un tono discreto. Merito del China Complex, ancora sugli scudi oggi, con buoni progressi in particolare a Hong Kong e “H” shares cinesi, mentre i mercati locali hanno mostrato progressi più modesti. La forza della Cina ha coinvolto anche Tokyo, Vietnam, Sydney, Mumbai, mentre Taiwan, Seul, e Jakarta hanno corretto marginalmente.

Alla base del rimbalzo cinese che si sta materializzando ( le piazze sono tutte positive a 1 mese) vi è la crescente convinzione, basata sulle dichiarazioni e le azioni, che le autorità vogliano un mercato azionario rialzista nella seconda metà del 2023. Oggi Bloomberg ha ripreso il tema in un editoriale ( link Rare China Vow on Market Support Puts Beijing’s Toolkit in Focus) che parte dal proposito espresso a fine luglio dal Politburò di “rafforzare i mercati dei capitali e supperotare la confidence” e cita i potenziali strumenti, rivelando che i regulators si stanno consultando con gli operatori per decidere quali misure adottare. Anche la People Bank of China ci si è messa stanotte con una serie di dichiarazioni sul supporto alle banche e all’economia.

*CHINA’S MONETARY POLICY ROOM IS AMPLE: PBOC OFFICIAL

*PBOC TO STEP UP COUNTER-CYCLICAL ADJUSTMENT: ZOU

*PBOC TO SUPPORT BANKS TO REASONABLY CONTROL LIABILITY COST: ZOU

*CHINA NDRC: TO STUDY, PLAN ON MORE TARGETED, FORCEFUL POLICIES

*NDRC TO STRENGTHEN POLICY RESERVE TO RELEASE HUGE MKT POTENTIAL

*PBOC TO CREATE NEW STRUCTURAL LOAN TOOLS WHEN NECESSARY: ZOU

Con queste premesse il ritorno alla vita del mercato azionario cinese sorprende poco. Certo, il ricordo della bolla del 2016 è ancora fresco e quindi gli investitori saranno più prudenti e nervosi. Ma di solito quando le autorità si mettono ine mente obiettivi di questo tipo, ottengono almeno un parziale e temporaneo successo.

La seduta europea è iniziata con un tono costruttivo, dopo 3 sedute di perdite. Sul fronte macro, gli ordinativi all’industria tedeschi hanno riservato a giugno una rara sorpresa positiva di entità però forte (+7% sul mese, da precedente +6.2% e vs attese per -2% con il dato anno su anno che sale a +3% vs atteso -5.3%).

Meno brillanti la produzione industriale francese di giugno e le retail sales EU di giugno, che però hanno beneficiato di revisioni al rialzo ai numeri di maggio. Bene la produzione industriale italiana.

Certo, i PMi di luglio in Europa, hanno indicato un’attività economica depressa sul manifatturiero, in rallentamento sui servizi e in generale entrata in contrazione nel terzo trimestre, che non depone molto bene per la seconda metà del 2023, anche se recentemente il valore segnaletico di queste survey si è francamente attenuato.

Infatti la contrazione segnalata in autunno si è tradotta in una stagnazione invernale, un quadro assai meno tetro di quanto segnalato dalle survey. Ma anche il rimbalzo congiunturale di primavera è rimasto evanescente, e i report sono tornati a indicare contrazione nei prossimi trimestri. Chiaramente, gli ordinativi di giugno in Germania mal si coniugano con i new orders bassissimi del PMI manifatturiero tedesco di quel mese. Vedremo cosa ci riserverà l’autunno.

La mattinata è passata così, con i bonds a mostrare ancora rialzi dei rendiment, particolarmente nervosi di fronte alla pubblicazione del labour market report USA nel primo pomeriggio, gli indici azionari a tentare un rimbalzo, l’€ stabile sui livelli di ieri.

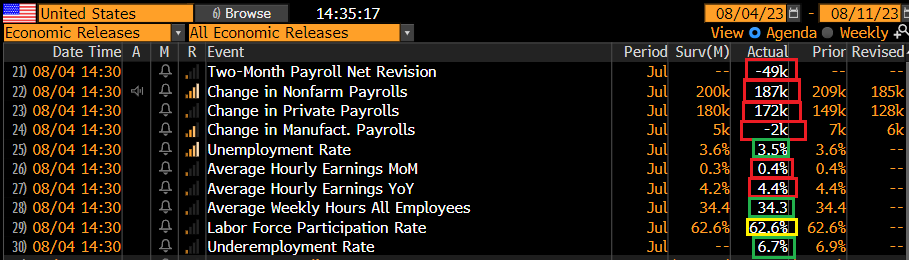

Alle 14.30 il labour market report ha deliverato la seconda sorpresa negativa di seguito, dopo le 14 positive, con nuovi occupati inferiori alle attese, revisioni al ribasso dei dati precedenti (per il sesto mese consecutivo) e disoccupazione che cala di un decimale grazie alla quasi stabilità della forza lavoro (+152.000) a fronte di una household survey che mostra una crescita (+268.000) superiore a quella dei payrolls ufficiali.

Completano il quadro salari orari più alti delle attese e ore lavorate inferiori e in calo, quindi indicazioni contrastanti.

In generale, una creazione di posti inferiore a quanto lascerebbe intendere l’analisi dei recenti numeri sui sussidi, il challenger di ieri e l’aria di riaccelerazione dell’economia. Ma più in linea con le survey di attività (vedi l’ISM services di ieri con il sottoindice employment vicino alla stagnazione a 50.7). Il fatto è che sempre meno gente risponde a questi questionari del Bureau of labour Statistics, il che attenua la significatività del campione e aumenta la volatilità dei numeri.

Per quel che può valere, questo report non cambia granchè il quadro occupazionale USA , che resta di graduale rilassamento, ma ancora assai solido, e di conseguenza non muove molto l’ago della Fed in direzione di un rialzo o meno a settembre.

Detto questo, in particolare dopo i numeri di ieri (sussidi e challenge layoffs) e l’ADP di mercoledì, il mercato temeva una sorpresa al rialzo, e quindi in particolare i treasuries stanno reagendo con sollievo al report tendente al fiacco. Questo contribuisce a stabilizzare l’azionario, e toglie supporto al Dollaro. Ma il Nasdaq, dopo una partenza brillante, sta vedendo prese di beneficio, nonostante il balzo di Amazon, che ne hanno contenuto i guadagni, portandolo a tratti in perdita. Vediamo se la chiusura dell’earning season (ormai di grosso c’è solo Nvidia martedì) produce un po’ di correzione nel surriscaldato tech USA. Io sono propenso ad aspettarmelo.

Il rimbalzo dei bonds si è comunicato all’Eurozone, e così l’azionario continentale, che si stava affievolendo, ha ripreso un po’ di verve e sembra intenzionato a interromprere la serie negativa.