Italiano

Italiano English

English

E siamo a 5 massimi storici per l’S&P 500, e 6 sedute positive di seguito. Come ipotizzato i giorni scorsi, il nuovo massimo dopo 2 anni ha attirato flussi in acquisto, siano essi di momentum traders, algoritmi trend followers, o altro. I nuovi massimi messi a segno dopo anni dai precedenti non restano quasi mai episodi, e questo dovrebbe offrire supporto alla teoria che Wall Street ha almeno un po’ di spazio al rialzo nei prossimi mesi nella peggiore delle ipotesi. Il livello 4.800 è il supporto rilevante la rottura del quale metterebbe in crisi questa tesi. Naturalmente questo non vuole dire che non possiamo avere un test del supporto nell’immediato futuro, in particolare se l’indice che fa da driver del rally dovesse entrare in difficoltà. In effetti ieri il Nasdaq 100 (+0.1%) ha sottoperformato, gravato dalla pessima performance di Tesla (-12%). E in aftermarket, la trimestrale di Intel ( link ) caratterizzata da una guidance sotto attese, ha aggiunto carne al fuoco (Il titolo ha fatto -10% in aftermarket). Meglio le Small Caps del Russell 2.000.

I rendimenti sono calati significativamente, in simpatia con i bonds Eurozone, e per effetto degli indici dei prezzi nel GDP USA che sono usciti sotto attese (headline) e in linea (core). La probabilità di un taglio dei Fed Funds al FOMC di marzo sono tornate marginalmente sopra il 50%.

Le borse asiatiche hanno avuto ancora un andamento tra l’opaco e il contrastato stanotte. Hong Kong e le “H” shares cinesi hanno corretto, dopo i rialzi dei giorni scorsi. Più stabili le “A” shares, con Shanghai marginalmente positiva e Shenzen marginalmente giu. Male Tokyo, insieme a Mumbai e Jakarta, mentre Vietnam, Sydney e Seul hanno messo su moderati guadagni.

Sul fronte macro, sorpresa al ribasso dal CPI di Tokyo di Gennaio, che lascia intendere un’analoga sorpresa al ribasso e inflazione in raffreddamento anche per il CPI nazionale in pubblicazione il mese prossimo.

La discesa del Nikkei è strana in questo contesto. Ma a penalizzare l’indice è stato il settore elettrodomestici, insieme al titolo Toyota.

Riguardo la Cina, nessun dato, ma un bel po’ di commenti su azionario, a cominciare dal Downgrade di Morgan Stanley, che ha elevato contestualmente il target per il Nikkei ( link ) . Mossa tempestiva, considerando che a u12 mesi la prima perde in media oltre il 20% e il secondo guadagna il 30%, anche se in verità MS era già positiva su Tokyo. Poi il China Securities in un editoriale ha riportato la certezza che le misure del governo ridaranno fiducia agli investitori. Nikkei Asia riporta che le valutazioni dell’azionario cinese sarebbero ai minimi da 5 anni ( link China stock valuations sink to 5-year low, led by finance sector). In termini di price to Book saremmo al livello del 2018 ( 1.7) non troppo distanti dal minimo storico del 2005 (1.52) .

La seduta europea è iniziata con un tono abbastanza positivo. Principale catalyst ancora gli earnings, con LVMH a segnare il rialzo giornaliero più violento degli ultimi 15 anni (+12%) in mattinata, trainando CAC 40 ed Eurostoxx 50. I rendimenti hanno esordito in calo discreto, ancora sulla scia del sentiment di ieri post ECB.

L’intervento dei membri ECB Kazaks ( Lettonia ), Vujcic ( Croazia ) e Simkus ( Lituania ) ha però posto un freno al rally. Il primo pur riprendendo gli argomenti della Lagarde ieri, in particolare sull’impossibilità di esprimersi su aprile, ha ammonito sui pericoli di tagliare troppo presto. Il secondo ha negato che ieri ci sia stata una svolta dovish ( dichiarazione opinabile direi) e dichiarato che al massimo si può tagliare dopo, con movimenti di entità più grossa. Il terzo ha ribadito che a gennaio non si può parlare di aprile, ma dichiarato di essere convinto che i dati non indicheranno un taglio a marzo, e di essere meno ottimista del mercato sui tagli.

*KAZAKS: ECB IS DATA DEPENDENT, NOT DATE DEPENDENT

*KAZAKS: NEED TO SEE WHERE DATA TAKES US

*KAZAKS: RATES SHOULD START TO GO DOWN, BARRING SHOCKS

*KAZAKS: INFLATION HAS COME DOWN, WILL CONTINUE TO DO SO

*KAZAKS: NEGATIVE SUPPLY-SIDE SHOCKS ARE REASON TO BE PATIENT

*KAZAKS: WOULD BE WORST TO BE PREMATURE ON RATE CUTS

*ECB’S VUJCIC: THERE WAS NO DOVISH TILT ON THURSDAY

*ECB’S VUJCIC: WE NEED PATIENCE, MUST HAVE SUFFICIENT DATA

*ECB’S VUJCIC: STRONG DOMESTIC INFLATION TIED TO LABOR MARKETS

*ECB’S VUJCIC: ECONOMY IN MORE OF A STAGNATION THAN RECESSION

*ECB’S VUJCIC: POSSIBLE TO CUT LATER, BUT WITH BIGGER STEPS

*ECB’S VUJCIC: PREFER QUARTER-POINT RATE CUTS, WHEN THEY START

*ECB’S SIMKUS: NOT CONSTRUCTIVE TO TALK ABOUT APRIL IN JANUARY

*ECB’S SIMKUS: DECISIONS MUST BE BASED ON DATA NOT DATE

*ECB’S SIMKUS: CONFIDENT DATA WON’T SUPPORT A CUT IN MARCH

*ECB’S SIMKUS: PATIENCE NEEDED IN SETTING MONETARY POLICY

*ECB’S SIMKUS: STILL LESS OPTIMISTIC THAN MARKETS ON RATE CUTS

*SIMKUS: WILL LOOK AT AVAILABLE DATA FOR APRIL, IS OPEN-MINDED

Non è che si trattasse di 3 pesi massimi, ma trattandosi del Day After il meeting, sono stati presi come un tentativo di aggiustare il tiro da parte del Governing Council, visto anche il coordinamento nelle dichiarazioni. Così i tassi core hanno progressivamente svoltato verso un moderato rialzo. Ma l’azionario non se ne è dato per inteso.

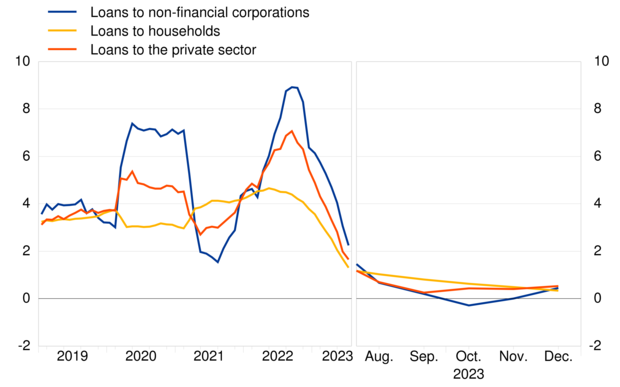

A metà mattina è sono stati pubblicati gli aggregati monetari e di credito di Dicembre e la sorpresa è stata che M3 è salita per la prima volta da giugno scorso (+0.1% da prec -0.9% e vs attese per -0.7%). Il credito ai privati ha moderatamente accelerato, grazie a un recupero di quello alle aziende non finanziarie (+0.4% da 0.0%), parzialmente bilanciato da un calo di quello agli Households. (da +0.5% a +0.3% anno su anno). Dall’immagine presa dal report si nota il lieve bottoming occorso nel quarto trimestre, eventualmente favorito dal calo dei tassi.

Ovviamente, l’evento della giornata erano ancora i dati del pomeriggio negli USA.

Cominciando dai Redditi di dicembre, questi sono saliti in linea con le attese. Lo spending è salito di più, e con le revisioni al rialzo questo implica un ulteriore calo del saving rate al 3.7% del GDP. E’ un fatto che gli Americani continuano a consumare risparmi, certi del lavoro sicuro a causa delle resilienza del mercato del lavoro.

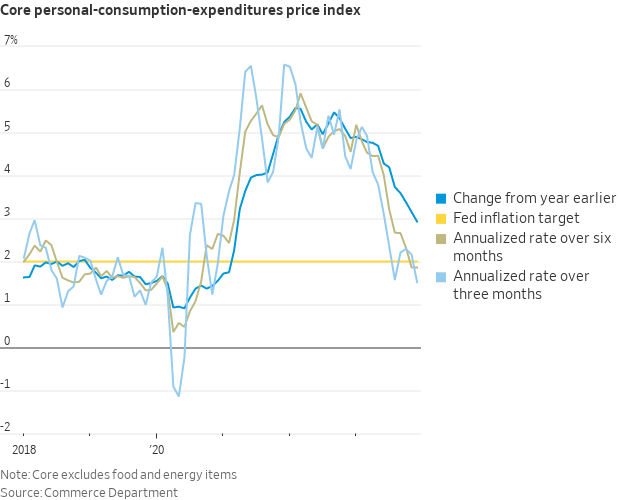

Il PCE deflator è uscito in linea con le attese, e il Core PCE appena sotto (lo si nota dal “miss” anno su anno). Nel grafico sotto si nota bene il motivo per cui il mercato dei tassi USA continua testardamente a scontare elevata probabilità di taglio a marzo, nonostante economia robusta e retorica Fed più cauta: il PCE core, misura preferita dalla Fed, a 3 mesi e 6 mesi annualizzato è già sui livelli target, o meglio sotto.

Perchè lasciare i tassi così alti?

Le pending home sales di dicembre hanno spaccato, a indicare un impatto del violento calo dei tassi. Questa serie dovrebbe anticipare di 45-60 giorni le vendite effettive per cui dovrebbe indicare un rimbalzo a Q1 2024.

Il Kansas Fed servizi di gennaio resta negativo ma ha recuperato bene.

In generale dati robusti sulla crescita, e buoni sull’inflazione, a offrire ulteriore supporto alla teoria del soft landing che domina al momento, con una discesa dell’inflazione che lascia inalterata occupazione e crescita. Effettivamente negli USA i cosiddetti “Hard Data” continuano a ignorare i segnali di debolezza delle survey di attività, che appaiono sganciate dalla realtà. Vedremo che segnali arriveranno la prossima settimana.

Certo è che se l’economia USA dovesse rivelarsi davvero così resiliente, personalmente non vedo l’inflazione restare docile su questi livelli. Per cui la risposta alla domanda fatta sopra è : perchè sussistono rischi al rialzo nei prossimi mesi, se la crescita tiene come sembra ( il primo dato del modello di Atlanta Fed è un rotondo 3%) e la geopolitica continua a gonfiare i costi di shipping.

E’ un po’ quello che scrivevo l’anno scorso quando dicevo che era improbabile continuare a vedere bonds e azionario che salivano in tandem. In effetti i rendimenti da inizio anno tendono a salire.

Tornando alla giornata odierna, i bonds hanno provato a trarre sollievo dai dati di PCE benigni, ma il recupero è fallito. Trattandosi dell’ultimo di una serie di dati sui prezzi positivi (e quindi difficilmente una novità) prima del FOMC di mercoledì prossimo, un po’ di prudenza, a meno di un dato davvero sorprendente al ribasso, ci stava.

Il progressivo rialzo dei rendimenti è sembrato minare un po’ Wall Street, che passata in rialzo dopo l’apertura, ha successivamente un po’ ripiegato, zavorrata ancora dal Nasdaq.

L’azionario europeo non ha accusato particolarmente, chiudendo quasi sui massimi di seduta per ogni indice, anche se con performance piuttosto disperse: ottimo il CAC 40 (+2.28%), distinto l’Eurostoxx 50 (+1.16%), buono il FTSE Mib (+0.735) e sufficienti Dax (+0.32% ) e Ibex (+0.20% ) a indicare l’impatto dstinto delle trimestrali sulle varie piazze. I rendimenti Eurozone salgono marginalmente, ma il Btp outperforma, sospinto dalla caccia al rendimenti che anima anche la corsa del credito investment grade e high yield e del credito finanziario.

I cambi sono stabili, a parte un po’ di debolezza dello Yen, mentre tra le commodity il petrolio chiude in moderato guadagno una buona settimana e dal punto di vista grafico sembra voler rialzare la testa (nel grafico il WTI), un altra wild card per lo scenario inflattivo, non fosse altro perchè la crescita economica globale è il principale fattore di domanda.

Wall Street a 2 ore dalla chiusura oscilla poco sotto la parità, non avendo ancora deciso se segnare la settima seduta positiva di seguito o prendersi una pausa. In occasione di precedenti serie positive di 6 sedute (l’ultima a ottobre) ho citato il backtest che indica che la serie ha chiuso sopra il livello della sesta seduta nelle 5 sedute successive, e rimanendo sopra la quinta seduta nell’85% dei casi. Una ragione di più per ritenere che i nuovi massimi storici debbano essere ritoccati ancora nei prossimi giorni a prescindere dalla chiusura odierna.

La prossima settimana però dovremmo avere parecchio movimento. Oltre al FOMC abbiamo diversi dati sul mercato del lavoro USA (Job openings di Dicembre, ADP Survey, Claims, il Challenger job Cuts di gennaio e infine il Labour Market Report USA di gennaio), più l’ISM manufacturing di gennaio.