Italiano

Italiano English

English

Modesto rimbalzo ieri sera (mercoledì) per Wall Street, con l’S&P 500 a +0.34% e il Nasdaq 100 a +0.84%. Non granchè, ma se non altro non c’è stato un “follow through” al ribasso, che avrebbe subito cresimato il rimbalzo pre CPI..

In ogni caso l’effetto sull’Asia è stato modesto, con i principali indici in ordine sparso: Tokyo, Hong Kong, HSCEI, Taiwan, Vietnam e Sydney marginalmente positive, e Shenzen, Shanghai, Mumbai e Seul negative.

La debolezza dei mercati locali cinesi sembra da ascrivere alla delusione perchè la PBOC non ha nuovamente tagliato i tassi, e ha drenato liquidità ( link China Holds Key Rate, Withdraws Liquidity Amid Yuan Defense ). Ricordo che giorni fa avevamo avuto un bel rimbalzo, grazie al fatto che CPI e PPI sotto attese avevano alimentato speranze di ulteriore easing monetario. Ma il problema è che la divisa si sta indebolendo troppo, nonostante i fixing PBOC sopra il livello dei mercato, perchè il divario tra le politiche monetarie della PBOC e delle banche centrali occidentali sta esplodendo, e inoltre i problemi interni cinesi temo stiano alimentando fughe di capitali, che il divario dei tassi amplifica. E’ notizia di oggi che le banche stanno aggressivamente tagliando i tassi dei depositi ( link Big Chinese state-owned banks cut personal deposit rates)

Non a caso oggi nonostante le mosse della Banca Centrale, l’argine ha ceduto, e lo Yuan è andato sopra la soglia di 7 per la prima volta dal 2020.

D’altronde, come mostra l’€, inasprire la stance in un economia in rallentamento non costituisce un buon supporto per il cambio. In questo momento sembra che le armi in mano alle Autorità per sostenere la divisa siano poche, anche perchè l’economia non può sopportare misure pesanti, ed anzi una svalutazione forse aiuterà l’export. Resta il problema di frenare le fughe di capitale, che la minaccia di una svalutazione non farà che alimentare, come fu nel 2015. Un altra spinta al rialzo per il Dollaro. Vedremo come saranno domani i dati macro cinesi di agosto, in pubblicazione stanotte. Se non altro le attese sono bassissime: produzione industriale 3.8%, retail sales 3.2%, investimenti 5.5%. Ai bei tempi questi numeri si avvicinavano alla doppia cifra.

L’apertura europea non ha offerto troppo movimento. Gli indici hanno tentato la strada del rialzo, trainati dalle banche che continuano a fare faville, e sono salite sopra i livelli pre CPI. Ma i rendimenti hanno ripreso a salire significativamente, e questo ha ridotto le velleità dell’azionario in generale.

Parlando di tassi sono andato a guardare i movimenti della curva swap Eurozone da inizio agosto (qualche giorno dopo il meeting del 21 luglio) ed è interessante notare che è significativamente invertita, con il rendimento più elevato sui 12 mesi (2.85%) e il segmento 2 – 10 anni quasi sullo stesso livello (poco sopra il 2.5%) mentre il 30 anno è al 2%.

Impressionante come la retorica aggressiva dell’ECB abbia alimentato un balzo della curva rispetto a un mese e mezzo fa, come le scadenze brevi salite di 150 basis points. E’ facile dare all’appiattimento il medesimo significato che si da a quello della curva USA: rallentamento, e crescenti attese di recessione.

La mattinata si è poi ì trascinata in attesa dei numeri USA del pomeriggio.

Andando per ordine:

** i jobless claims hanno confermato il recente trend di miglioramento. I segnali dal mercato del lavoro continuano ad essere buoni.

** L’empire manufacturing NY FED, prima survey regionale di agosto, è uscito in recupero e migliore delle attese, anche se sempre in stagnazione. Bene i new orders (+33.3 a+3.7) ed employment (+2.3 a +9.7) . I prices paid sono calati di 15.9 punti a +39.6 minimo da dicembre 2020. Altro segnale di calo prospettico dell’inflazione

** Il Philly FED però ha fatto il contrario (era uscito forte ad Agosto), calando significativamente in negativo. Interessante la composizione con new orders (-12.5 a -17.6) ed employment (-12.1 a +12.0) deboli, i prices paid in calo (-13.8 a 29.8) ma i prices received in recupero (+6.3 a +29.6). Le attese di business conditions a 6 mesi sono migliorate (+6.7 a -3.9). I delivery times sono crollati (-20.9 a-18.2) ai minimi da aprile 2009 a indicare risoluzione delle difficoltà di approvvigionamento.

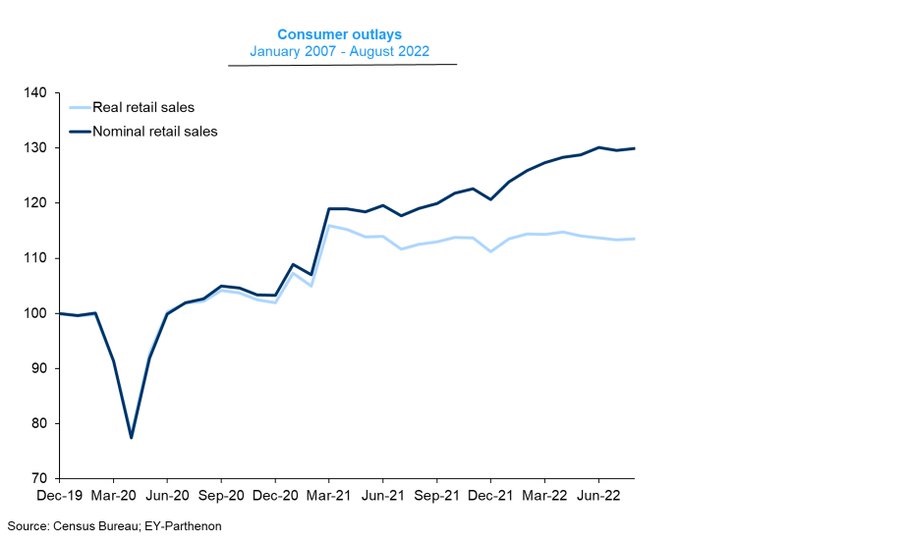

** E veniamo alle retail sales di agosto, che hanno deluso, specialmente nelle componenti depurate dal settore auto, e alla luce delle revisioni al ribasso del mese di luglio. Ricordo che questi numeri sono nominali e quindi per avere numeri reali vanno corretti per inflazione. Il grafico sotto, courtesy of EY-Parthenon, ci mostra la differenza.

In generale, un tono più negativo rispetto al recente passato dalla serie di numeri odierna. Infatti l’occupazione è un indicatore lagging, mentre il Philly Fed è più affidabile dell’Empire.

Nel frattempo, la caduta dello Yuan oltre 7 vs $, e alcune schermaglie legate all’incontro tra il Presidente cinese Xi e Putin previsto a Samarcanda nel pomeriggio avevano guastato un po’ il sentiment.

** US HOPES CHINA DOESN’T DO BUSINESS AS USUAL WITH RUSSIA: KIRBY

** CHINA’S XI TELLS RUSSIA’S PUTIN: CHINA IS READY TO WORK WITH RUSSIA TO INSTILL STABILITY AND POSITIVE ENERGY TO A CHAOTIC WORLD

**CHINA’S XI CALLS RUSSIA’S PUTIN AN “OLD FRIEND”

** XI: CHINA READY TO WORK W/RUSSIA TO SUPPORT EACH OTHER: XINHUA

**CHINA’S XI TELLS RUSSIA’S PUTIN: CHINA WILLING TO GIVE STRONG SUPPORT TO EACH OTHER ON ISSUES CONCERNING EACH OTHER’S CORE INTERESTS – CHINESE STATE MEDIA

**CHINA’S XI TELLS RUSSIA’S PUTIN: CHINA WILL DEEPEN COOPERATION IN AREAS INCLUDING TRADE, AGRICULTURE WITH RUSSIA – CHINESE STATE MEDIA

Ci ha provato, Wall Street, a portarsi in positivo, ma è durata poco e, zavorrati dal tech, gli indici si sono rivolti al ribasso, accumulando perdite significative. Il sentiment si è chiaramente impadronito anche del comparto commodities, con pesanti ribassi per petrolio, gas, metalli industriali, preziosi, e quant’altro. Se i rendimenti restano ostaggio delle Banche Centrali, e quindi sono rimasti orientati al rialzo, le curve si invertono sempre di più, con il 2-10 USA tornato a -40, e il 10 30 tedesco invertito.

In questo contesto, gli indici europei hanno chiuso in perdita, anche se, pure oggi, la forza delle banche ha offerto supporto alle piazze di Milano e Madrid. Il settore festeggia il ritorno alla remunerazione delle riserve, che alza nel breve le attese di profitto. Ma la sua forza non è tanto in linea con la direzione dell’economia continentale.

Dopo la chiusura, Wall Street sta tentando di riprendersi un po’. La chiusura di stasera non è banale, perchè se andiamo a fare un lower low sotto il minimo di inizio settembre, il segnale tecnico è brutto.