Italiano

Italiano English

English

Ieri sera, Wall Street ha messo a segno un discreto recupero, chiudendo con una perdita marginale (S&P 500 -0.2%) una seduta in cui il passivo era stato 4 volte tanto. Tecnicamente abbiamo avuto una conferma dell’ engulfing pattern citato ieri, ma non certo delle più entusiastiche. E con l’aria che tira oggi, sembra assai probabile che il segnale verrà rimesso in discussione.

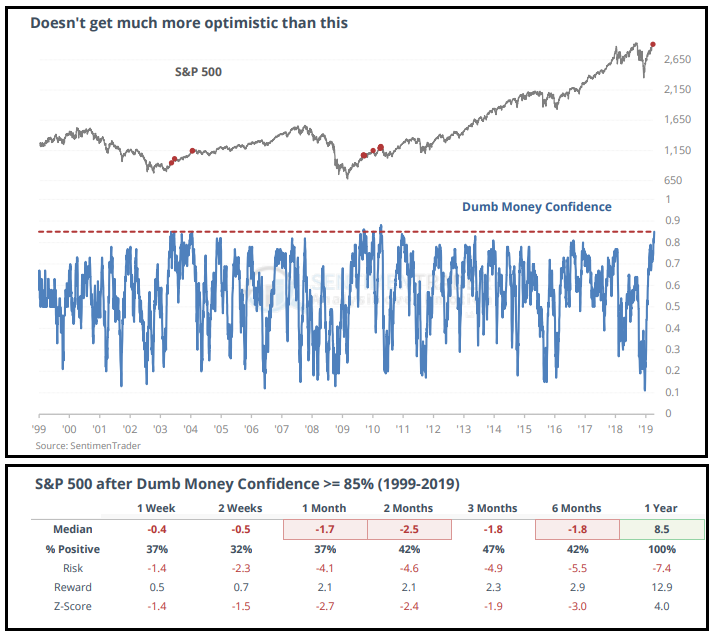

Il principale “negative” di questo mercato è sempre il livello della “dumb money confidence” (un aggregato, operato da Sentimentrader.com, di indicatori statistici che normalmente mostrano letture elevate dopo un rally, e basse dopo un crollo) è ai massimi storici, livelli toccati solo in una ventina di occasioni negli ultimi 20 anni. Il Backtest mostra in media risultati mediocri nel breve.

Il campione è modesto, e concentrato in periodi definiti (le parti immediatamente successive al primo rimbalzo dopo i bear market 2001/2 e 2007/9). Ma comunque eccessi di confidence/euforia non sono mai un bel segnale per i ritorni prospettici di breve, anche se possono durare più a lungo di eccessi in senso contrario.

La seduta asiatica non ha offerto granchè di cui parlare. Giappone e Cina erano ancora chiusi per festività, e l’incombere dei payrolls USA, tradizionale market mover di inizio mese, ha prodotto il consueto clima di attesa, deprimendo ulteriormente l’intraprendenza degli operatori. Tra gli altri indici solo Hong Kong e le H shares cinesi hanno mostrato marginali progressi, col resto a cedere terreno in ordine sparso.

La seduta europea ha tenuto un atteggiamento simile, limitandosi a fattorizzare il recupero di Wall Street ieri sera. I bonds hanno iniziato con la retromarcia, timorosi del dato di CPI flash Eurozone in pubblicazione alle 11.00, visto che i dati dei singoli paesi lasciavano intendere una sorpresa positiva. Diverso l’atteggiamento dei cambi, con l’€ in progressiva ritirata, eventualmente in anticipazione di un labour market report USA di aprile forte, dopo il dato di ADP survey uscito mercoledi (270.000 unità).

Uno spunto interessante lo hanno offerto le elezioni amministrative in circa 260 consigli comunali in UK. I Conservatori hanno preso una batosta devastante, ma hanno perso anche i Laburisti, mentre il Libdem (il partito più europeista), ha raddoppiato i seggi, e i Verdi li hanno quadruplicati, pur rimanendo una forza marginale.

I 2 principali partiti pagano evidentemente la pessima gestione della Brexit. La forza dei Libdem sembra attribuire alla consultazione locale un sapore “pro EU”. Ma alcuni commentatori osservano che le elezioni locali da un lato tendono a essere utilizzate dall’elettorato per protestare, visto lo scarso impatto sulla politica nazionale, e dall’altro sono impattate dalle proposte di gestione delle problematiche locali, e quindi favoriscono le formazioni più propositive sul territorio. Il mercato deve vederla in questo modo, visto che la Sterlina non ha dato particolari segnali positivi in mattinata, anzi.

In ogni caso il segnale di protesta nei confronti dei 2 principali partiti costituisce un monito per i 2 leaders : se andranno a elezioni anticipate senza aver risolto in qualche modo la Brexit, rischiano una batosta epocale. Non a caso, nel pomeriggio Corbyn ha dichiarato che il risultato di oggi deve costituire un forte impulso per ogni membro a raggiungere un accordo. A quel punto gli investitori hanno mangiato la foglia e il Pound è partito finalmente al rialzo.

Alle 11.00 il CPI Flash Europeo di aprile ha deliverato l’attesa sorpresa positiva: headline +1.7% da prec 1.4% e vs attese per 1.6%, e dato core nientemeno che 1.2% da prec 0.8% e vs attese per +1%. Il consenso vero, però, era già stato spostato al rialzo dai dati dei singoli paesi (vedi dato tedesco il doppio delle attese). Inoltre, il collocamento della Pasqua ha sicuramente avuto un impatto sui prezzi dei servizi (+1.9%) effetto che potrebbe rientrare a maggio. Così i bonds hanno recuperato marginalmente terreno, e l’€ ha continuato la sua lenta discesa.

Resta il fatto che questo report mette al momento in soffitta il dibattito sulla possibilità che l’ECB porti i tassi ancora più in negativo e sull’utilità del tiering e di altri schemi atti a limitare l’impatto dei tassi negativi sulle banche.

In questa formazione siamo arrivati ai payrolls US di aprile.

Il labour market report ha effettivamente deliverato una robusta sorpresa positiva: 263.000 nuovi occupati da precedenti 189.000 e vs attese per 190.000 (anche se dopo l’ADP il consenso era probabilmente più elevato). La disoccupazione è piombata al 3.6%, minimo dal 1969, il che assicura un adeguato clamore sui media. Peccato che questo livello sia stato segnato grazie ad un robusto calo della partecipazione (-0.2% a 62.8%), con la forza lavoro che ha perso 646.000 unità. La household survey ha indicato 103.000 nuovi occupati in meno. Il quadro si completa con un inflazione salariale sotto attese a 0.2%, cosi come le ore lavorate medie. In generale un report forte (la debolezza di febbraio risulta completamente riassorbita) ma non cosi forte come suggerirebbero i brillanti numeri sui nuovi occupati e la disoccupazione.

Non a caso, i mercati dei cambi e dei tassi dopo un iniziale scarto, hanno iniziato a ritracciare. E il movimento si è accentuato all’uscita di un ISM di aprile non manufacturing a sotto attese (55 da prec 56.1 e vs consenso di 57). Il moderato arretramento si riflette nei sottoindici, con i new orders in calo di 0.9 a un sempre elevato 59.5, e l’employment in calo di 2.2 punti a 53.7 in antitesi coi payrolls odierni (ricordo che i servizi occupano l’85% della forza lavoro USA).

In generale un report che resta solido, ma che, messo insieme con l’ISM manufacturing di Mercoledi, segnala una modesta perdita di momentum dell’attività economica US in Aprile, da monitorare.

Così, i tassi USA hanno accentuato la tendenza a correggere (con moderate ricadute su quelli Eurozone), e il Dollaro ha definitivamente invertito la marcia, terminando in calo sui principali cross (in particolare la Sterlina, per i motivi citati).

Wall Street, naturalmente, ha notato l’aspetto tranquillizzante dei report odierni, che dipingono in aggregato il migliore dei mondi possibili per l’azionario (crescita solida senza inflazione) e confortano l’atteggiamento paziente della FED. Così, archiviati i recenti malumori seguiti alla Conferenza post FOMC di Powell, l’S&P sta mettendo a segno un robusto rimbalzo e la sua forza ha aiutato un più compassato azionario europeo a chiudere in generale recupero.

Del messaggio dei dati si sono avvantaggiate anche le commodities, che nelle ultime sedute avevano accusato un po’.

Lunedi si parte subito a bomba, con il ritorno sui mercati di Cina e Giappone, e i PMI markit servizi e Composite in Cina ed Eurozone. E poi abbiamo i nuovi colloqui sul trade tra Cina e USA a Washington.