Italiano

Italiano English

English

Il “big Wednesday” di Draghi è iniziato con un buon tono, fin dalla seduta asiatica.

Ieri sera, Wall Street ha chiuso con buoni guadagni, con l’S&P 500 (+0.72%) in grado di mettere il naso sopra 3.000 per la prima volta dal 30 luglio. In nottata il sentiment ha ottenuto ulteriore supporto da un Tweet di Trump in cui il Presidente ha annunciato, come segnale di buona volontà,di aver acconsentito ad una richiesta cinese, rinviando l’aumento delle aliquote dei dazi sui 250 bln di merce cinese dal 25% al 30% di 2 settimane, dal 1 al 15 ottobre. In quella finestra temporale è prevista la visita del Vice premier Liu He, e questo fa nascere la speranza che questi aumenti vengano evitati. Bloomberg, dal canto suo, ha riportato che il Governo cinese starebbe considerando di rispondere al segnale riprendendo gli acquisti di generi alimentari, tra cui soia e carne di maiale. Torna a rischiararsi il clima sul trade quindi, anche se di concreto, in queste news, per il momento c’è poco.

Sta di fatto che i futures USA si sono ripresentati, all’apertura stanotte, con un progresso di 0.5% rispetto alla chiusura – già buona – di ieri sera, e la seduta asiatica ha avuto un decorso positivo, coi principali indici in progresso, e i mercati cinesi a trainare il gruppo.

Su queste basi, anche gli indici europei si sono incamminati verso l’ECB mostrando progressi. Supportati anche l’€ e i bonds core nel run up verso il meeting, mentre il BTP ha faticato un poco a digerire l’asta di metà mese, 7,75 bln di carta su 3 linee (nuovo 3, 7 e 30 anni): I bonds hanno comunque ottenuto buona domanda e sono tutti stati emessi a prezzi qualche cent sopra i livelli di secondario.

Nell’attesa, mini colpo di scena in UK, con la Corte Suprema scozzese che ha sentenziato che la sospensione del Parlamento inglese ad opera del Governo Johnson è illegittima, in quanto ottenuta presentando alla Regina motivazioni formali diverse da quelle reali. Il caso passa ora alla Corte Suprema inglese, che lo esaminerà martedì prossimo. Dovesse confermare la sentenza, potremmo assistere alla riapertura del Parlamento. Nel frattempo, il Governo ha pubblicato una serie di studi sugli effetti di un eventuale “no deal brexit”. Tra i rischi ipotizzati, blocchi delle dogane e inflazione sul cibo.

Alle 13.45, la pubblicazione del pacchetto di misure, come da attese, assai articolato

** il tasso di deposito è stato tagliato di 10 bps a -0.50%

** La guidance sui tassi è stata rafforzata, mediante l’eliminazione di un riferimento temporale specifico e l’indicazione che i tassi resteranno ai livelli attuali o sotto fino a che il quadro inflattivo convergerà al target, con dinamiche sufficientemente robuste.

** riguardo il Tiering, si è stabilito un sistema a 2 scaglioni. Le banche che depositano le loro riserve presso l’ECB saranno esentate dal pagare lo 0.5% per un ammontare pari a 6 volte la riserva obbligatoria (in futuro il multiplo potrà essere cambiato)

** Le condizioni della TLTRO sono state rese più generose, tramite l’estensione da 2 a 3 anni della scadenza, e l’eliminazione del balzello di 10 bps.

** Infine è stato deciso di riprendere il QE, al ritmo di 20 bln al mese, senza indicare una fine del programma, per il momento.

Alle 14.30, Draghi ha circostanziato le scelte fatte.

La motivazione è e che lo scenario macro e inflattivo non solo non è migliorato, dal summit di Sintra, ma si è ulteriormente deteriorato (fatto rilevato anche nelle macro projections, limate sia su crescita che su inflazione). Tra l’altro le attuali previsioni non incorporano un eventuale “No deal brexit”. Draghi ha riconosciuto i rischi connessi con le azioni di politica monetaria, ma ha asserito che sono necessarie e questi rischio vanno gestiti. Il concetto che a questo punto il margine di manovra sul fronte fiscale sia molto maggiore che su quello di politica monetaria è stato sottolineato più volte. Riguardo il consenso sulle decisioni Draghi ha dichiarato che vi è stata unanimità per tutto tranne che sulla ripresa degli acquisti, sul quale il consenso era tale però da non richiedere una votazione. Peraltro, fonti anonime hanno successivamente rivelato che i membri Weidmann, Villeroy, Coeure, Knot e la Lautenschlaeger erano contrari, un livello di dissenso che rappresenta oltre il 50% del Pil Eurozone, e che comunque è senza precedenti nel Governing Council.

E veniamo alla schizofrenica reazione dei mercati.

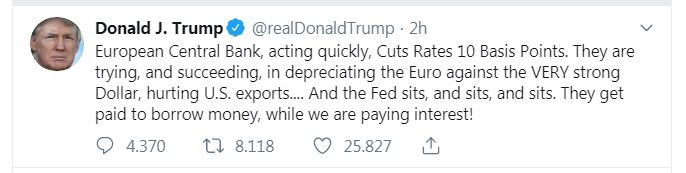

Inizialmente l’accento è andato sulla generosità del pacchetto, e sulla presenza del QE, l’unico aspetto davvero in dubbio. Certo, i tassi sono stati tagliati 10 bps, quando il mercato attribuiva una certa probabilità ad uno di 20 bps. E il QE ha una size inferiore alle attese (20 bln vs 30). Ma la ripresa degli acquisti era tutt’altro che certa, dopo gli ultimi rumours, ed il fatto che sia “open ended”, ovvero non sia stata indicata la fine, compensa la size ridotta. Così, i bonds hanno preso con forza la via del rialzo, con i BTP a trainare il gruppo, l’azionario ha accelerato, e l’€ ha perso completamente il supporto arrivando a cedere una figura piena. La cosa non è sfuggita a Trump, che ha colto l’occasione per indicare a Powell come si fa il Banchiere Centrale.

Powell non sarà troppo grato a Draghi per la settimana di passione che gli ha regalato.

Isterica la reazione del settore bancario, che ha inizialmente reagito bene alle novità del tiering e della TLTRO, salvo poi stornare pesantemente, quando l’entità del calo dei rendimenti europei è diventata vistosa.

Successivamente, quando sono emersi i particolari del sistema tiering, la reazione è mutata di parecchio. Il fatto è che il sistema a scaglioni offre alle banche la possibilità di evitare di pagare lo 0.5% per le riserve parcheggiate presso l’ECB per un ammontare importante (secondo Crise di Bloomberg oltre 700 bln tenendo conto che la riserva obbligatoria ammonta a 130 bln circa, ma non è detto che tutte le banche possano usare interamente il plafond).

Questa misura ha 2 conseguenze:

1) un bel risparmio per le banche europee, più elevato per quelle con maggiori excess reserves.

2) se le banche possono depositare gratis (nei limiti di un plafond che però è ampio) presso l’ECB, l’incentivo a investirle in bonds a rendimento negativo decresce, e con esso la domanda per detti bonds.

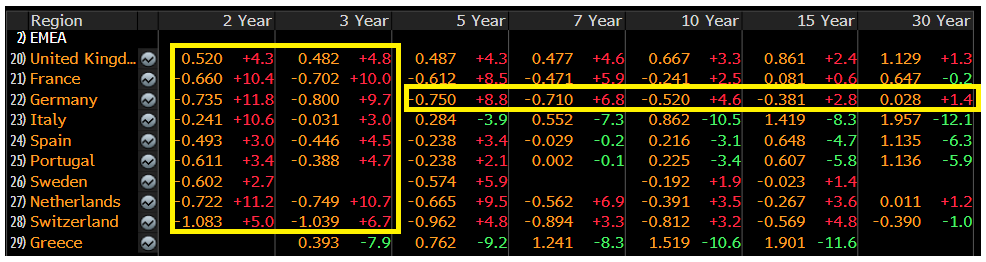

Così, le parti brevi delle curve europee, dove sono concentrati i rendimenti più bassi, e i bonds contraddistinti dai tassi più penalizzanti (bund in primis) hanno invertito la marcia e iniziato a perdere terreno progressivamente.

A fine seduta, tutti gli emittenti tranne la Grecia vedono i rendimenti salire sulle scadenze finto a 3 anni, mentre per Germania e Francia il movimento riguarda tutta la curva. La carta italiana ha conservato ottimi guadagni sulle scadenze medio lunghe, mentre il resto della periferia ha visto svanire il grosso dei progressi ma conserva rendimenti in calo dai 10 anni in su.

In generale, violento appiattimento delle curve.

L’effetto di questa rivoluzione è che l’€, supportato dal rimbalzo dei rendimenti monetari, ha totalmente invertito la marcia, terminando la seduta con un guadagno tale da chiudere la bocca a Trump, e le banche si sono riprese, andando a prezzare i vantaggi ottenuti.

L’azionario ha oscillato violentemente, agitato, oltre che dalle oscillazioni di tassi e cambi, dall’alternarsi di headline sul trade.

1) Trump Advisers Considering Interim China Deal to Delay Tariffs

2) *WHITE HOUSE NOT CONSIDERING AN INTERIM CHINA DEAL: CNBC

Totalmente coperto dal can can sull’ECB, il CPI USA di Agosto ha sorpreso in positivo per la terza volta di fila. Se il dato headline è uscito in line cone le stime (+0.1% da prec +0.3%) quello core (+0.3% da prec +0.3% e vs attese per +0.2%) ha toccato il 2.4% anno su anno, un livello che non si vedeva da luglio 2018. Il dato ha esercitato ulteriori pressioni al rialzo sui tassi treasury, che hanno eventualmente accentuato il movimento di quelli core Eurozone.

La seduta europea si chiude con buoni progressi sui principali indici (il Dax porta a casa la settima seduta positiva di seguito), e le banche sugli scudi. Detto del cambio, sul fronte tassi resta da notare il nuovo calo dello spread, che lo vede tornare a 138 bps, su livelli che prevalevano tra la fine del 2017 e e i primi mesi del 2018.

Wall Street scambia ormai a meno di un punto percentuale dal massimo storico (3027 punti, il 26 lutlio scorso) ed un test sembra imminente.