Italiano

Italiano English

English

Ultimo giorno del trimestre, ovvero la seduta in cui qualunque movimento può essere giustificato dal rebalancing, o da “window dressing” ovvero la presunta attività di supporto degli asset volta a far ben figurare i prodotti di investimento sugli estratti conto mandati ai clienti. Personalmente, osservo che, nella mia esperienza, il rebalancing è reale, ma perchè impatti seriamente serve che muova flussi molto abbondanti (probabilmente per i bonds ha molto senso parlarne oggi). Quanto al window dressing, riguarda magari single stocks, dal flottante non eccessivo. Altrimenti, sta a metà tra la leggenda e la profezia che si autoavvera.

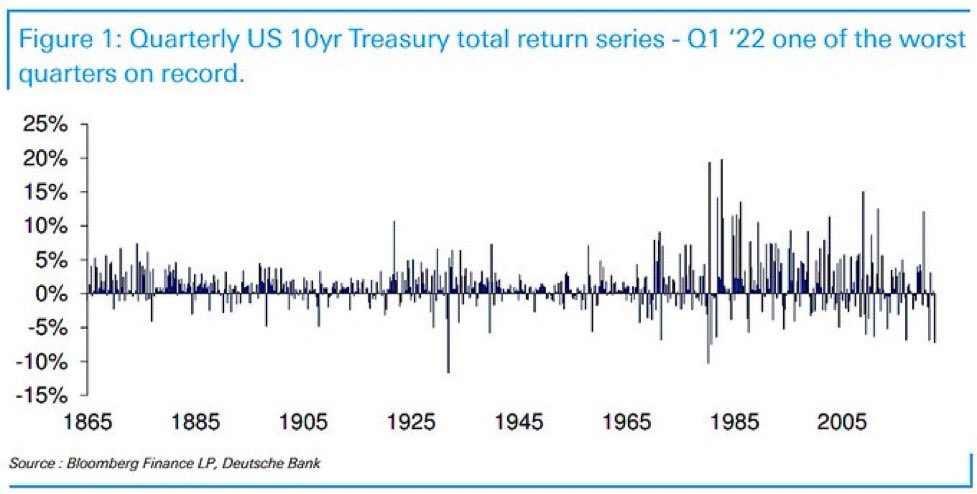

Sta di fatto che ieri sera Wall Street ha effettivamente corretto moderatamente (S&P 500 – 0.63%, Nasdaq 100 -1.10%). Un recupero nel finale ha impedito una perdita in linea con quella dei mercati Eurozone. E’ interessante notare che nonostante i dati di inflazione esuberanti (in Europa, ma siamo tutti sulla stessa barca) i rendimenti dei treasury hanno continuato a ripiegare, per la terza seduta di seguito. D’altronde, i movimenti dei rendimenti sono stati storici, nel corso del primo trimestre del 2022: il rendimento del 10 anni è salito di oltre 80 bps nel corso del trimestre, al 2.31% circa, e il 2 anni addirittura di 156 a 2.3%. Una delle performance peggiori di sempre, come mostra il grafico di Deutsche Bank.

Che varie categorie di investitori abbiano dovuto ribilanciare non può certo stupire: il principale ETF sui treasury, Ishares 20+ years, ha ceduto oltre il 10% negli ultimi 3 mesi.

Il resto, ieri lo hanno fatto il calo del petrolio, la moderata risk aversion, e l’index estension. Vedremo da domani se la fine del rebalancing aprirà a nuovi massimi dei rendimenti, oppure abbiamo segnato un picco, almeno nel breve. L’impressione è che in ogni caso la curva continuerà ad appiattirsi, con l’inversione finale del 2 – 10 (mancano 2 0 3 bps) e il dibattito relativo al significato in termini di incombente recessione prenderà ulteriore quota.

La seduta asiatica ha avuto un tono coerentemente opaco. Il China Complex è risultato pesante, in particolare le “H” shares e Hong Kong, depresse dall’inserimento di Baidù ieri nella lista di aziende che rischiano il delisting nel 2024 in assenza di una composizione della controversia USA – Cina sulla disclosure. Notare che è la stessa SEC a dire che anche in caso di inadempimento il delisting è solo un ipotesi. Non ha aiutato ieri la notizia che la Cina mira a regolamentare il settore dello streaming ( link WSJ), dopo che, per calmare i mercati, avevano detto che l’imposizione di controlli “volgeva al termine”.

Infine, stanotte sono stati pubblicati i PMI di marzo calcolati dal National Bureau of Statistics, e, come era forse prevedibile, sono usciti entrambi in calo, sotto attese e sotto la soglia di contrazione.

Deludente in particolare il settore servizi, che risente dei lockdowns legati al Covid. Non a caso, è da Febbraio 2020 che non avevamo entrambi i PMI in territorio di contrazione, anche se attualmente è assai più blanda di allora. E visto che la situazione lockdown ha continuato a peggiorare, probabilmente lo stallo adesso è anche più pronunciato.

Ma il focus in Cina resta sulla reazione delle autorità, con lo stimolo fiscale in prima linea per stabilizzare l’economia. Xinhua riporta che questo verrà rafforzato, e l’emissione di bonds per finanziarlo accelerata ( link China to make best use of govt bonds to expand effective investment for stable economic performance).

Per il resto, il consolidamento di Tokyo è continuato, favorito dal recupero dello Yen, nonostante la BOJ abbia annunciato un aumento degli acquisti programmati (*BOJ BOOSTS APRIL-JUNE JGB BUYING AMOUNTS). Il rimbalzo della divisa giapponese è stato favorito dallo stallo nel rialzo dei rendimenti globali, che riduce la pressione su quelli giapponesi. La Banca Centrale deve quindi comprarne di meno. E poi, ci saranno effettivamente stati flussi di rebalancing. I dati in Giappone continuano ad essere deludenti ( vedi produzione industriale di Febbraio a +0.1% da prec -0.8% e vs stime per +0.5%).

Gli altri restanti indici sono in ordine sparso, con Seul, Ho Chi Min e Jakarta moderatamente positivi, e Mumbai, Taiwan e Sydney marginalmente in passivo.

Notizia non banale della nottata è che gli USA hanno intenzione di rilasciare sul mercato 1 milione di barili di greggio al giorno per 6 mesi (la cosa sarà confermata in giornata *U.S. TO RELEASE EXTRA 1 MLN BARRELS OF OIL PER DAY FOR 6 MONTHS) . La News ha mandato il petrolio in calo di 4/5%, con effetto sui rendimenti e, inizialmente, sul mood. Vale la pena di osservare che 1 mln di barili è il 5% del consumo giornaliero degli USA, per cui fa morale, ma non cambia la sostanza.

La seduta europea è partita con un buon tono, e gli indici lesti ad accumulare un mezzo punto di progresso. Il tempo di attribuire lo spike al rebalancing, e il movimento è sfumato, e per metà mattina l’Eurostoxx 50 aveva già accumulato perdite moderate. E l’energy non era nemmeno il settore peggiore, con ciclici, e I.T. tutto penalizzati.

Al deterioramento del sentiment ha forse contribuito ulteriore acqua fredda su possibilità di un cessate il fuoco. E in giornata ha ripreso quota inaspettatamente la questione del pagamento del gas in Rubli da domani

** RUSSIAN FOREIGN MINISTRY SAYS IT WILL NOT REFUSE A MEETING BETWEEN LAVROV AND HIS UKRAINIAN COUNTERPART BUT TALKS NEED TO BE SUBSTANTIVE – RIA

**WESTERN OFFICIAL SAYS I DON’T THINK WE ARE SEEING ANY SIGNS THERE IS A REALLY SERIOUS ATTEMPT AT FINDING COMPROMISE IN RUSSIA-UKRAINE PEACE TALKS

** KREMLIN SAYS PUTIN HAS INFORMED GERMANY’S SCHOLZ IN DETAIL ON HOW GAS PAYMENTS IN ROUBLES COULD BE CARRIED OUT

** KREMLIN SAYS DETAILED GAS-FOR-ROUBLES SCHEME TO BE DISCLOSED ‘SOON’, MAYBE EVEN TODAY

**PUTIN: RUSSIA TO HALT GAS CONTRACTS IF BUYERS DON’T PAY RUBLES

**WESTERN OFFICIAL SAYS IT IS INCREDIBLY DIFFICULT FOR RUSSIA TO STOP SELLING OIL AND GAS TO WESTERN EUROPE, SKEPTICAL THESE THREATS WILL BE SEEN THROUGH

**FRENCH ECONOMY MINISTER LE MAIRE SAYS GAS CONTRACTS IN EURO WILL BE PAYED IN EURO – RTRS

**FRENCH ECONOMY MINISTER LE MAIRE SAYS FRANCE, GERMANY PREPARING FOR POSSIBLE SCENARIO OF STOP OF RUSSIAN GAS FLOWS

**SCHOLZ SAYS COMPANIES MUST BE ALLOWED TO PAY FOR GAS IN EUROS

L’impressione è però che l’operazione sia solo propaganda di Putin a fini interni, perchè apparentemente ai paesi sarebbe concesso di pagare in Euro e farli cambiare in loco alla Gazprom. Una partita di giro insomma, anche perchè alla Russia servono le divise pregiate.

Sul fronte macro abbiamo avuto altri numeri pesanti in Francia e Italia, ma ormai il mercato ha mangiato al foglia su quelli e l’effetto sui bonds non c’è stato. L’€ ha ceduto terreno vs $ coerentemente col sentiment negativo verso gli asset EU, e in barba ai flussi di rebalancing che lo avrebbero visto in domanda, secondo il monitor di DB, insieme alla Sterlina, rimasta stabile.

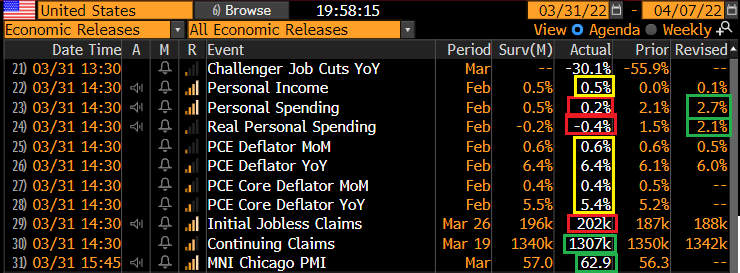

Nel pomeriggio un po’ di dati in US:

** Se il reddito a Febbraio resta buono, la spesa delude, ma la revisione a Gennaio compensa.

** Il PCE Deflator è in linea con le attese. E’ bello notare come il PCE core, misura prediletta della FED, a Febbraio sia stato oltre 2 volte e mezzo il target, il che spiega le convulsioni in cui è caduto il FOMC di recente.

** I Jobless claims sono lievemente rimbalzati ma restano bassissimi storicamente. Vedremo domani come sarà il labour market report di marzo.

** Il Chicago PMI di marzo ha stracciato le stime che lo vedevano in linea con Febbraio, tornando vicino ai livelli di Gennaio. Le survey regionali a marzo sono contrastanti ma in aggregato più forte che deboli. Vedremo domani l’ISM manufacturing che ci dirà, ma Ucraina a parte, che forse non ha dispiegato interamente i suoi effetti, l’attività economica è sembrata accelerare in US di recente.

I mercati però sono rimasti legati al sentiment dominante, reso opaco dalla diatriba sul gas con la Russia ( EUROPEAN COMMISSION TAKES NOTE OF GERMANY AND AUSTRIA DECLARING EARLY WARNINGS ON GAS SUPPLY – SPOKESPERSON), ed in generale incline alle prese di beneficio. Quando si è capito che anche Wall Street avrebbe visto quella dinamica, gli indici Eu hanno vistosamente accentuato il ribasso, e addio window dressing. La chiusura vede perdite superiori al punto percentuale per tutte le principali piazze (tranne Londra), rendimenti in significativo calo ovunque, Euro in arretramento, oil sempre reso pesante dalla conferma del rilascio delle scorte, a cui si potrebbero accodare altri paesi, rendendo la cosa più significativa ( OIL RELEASE COORDINATED W/ ALLIES AROUND WORLD, OFFICIAL SAYS). Significativa correzione anche per la divisa unica, mentre l’oro recupera in linea col sentiment risk adverse.

Wall Street continua a sua volta a vedere prese di beneficio: chissà se entro fine seduta comparirà il window dressing. Ma molto più importante è il sentiment con cui inizieremo il secondo trimestre domani, con i portafogli che si riaprono al rischio, e i payrolls ad agitare le acque, insieme alla composizione della storia del pagamento del gas, e il week end incombente.