Italiano

Italiano English

English

Marginale consolidamento ieri sera (lunedì) a Wall Street, con l’S&P 500 a -0.2%, il Nasdaq 100 a -0.1% e il Russell 2.000 small caps al solito a chiudere la fila con un -0.43%. Il Vix è rimbalzato di 0.23 Vols ma è restato sul livello più basso post Covid, se si esclude la chiusura di Venerdì. Significativo alla fine il calo dei rendimenti anche in US con il 10 anni sotto il 4.4% grazie anche ad un asta di 2 anni treasury ben coperta, oltre ai dati deludenti di ieri (vedi Lampi di ieri).

La seduta Asiatica ha avuto un tono contrastato, con Tokyo, Hong Kong e “H” shares cinesi negative (le seconde oltre un 1%) e il resto delle principali piazze ( Shenzen, Shanghai, Taiwan, Vietnam, Sydney, Sud Corea, India e Indonesia) a mostrare progressi.

Gli sforzi delle autorità per supportare in sentiment sull’azionario cinese si stanno ulteriormente intensificando.

** La borsa di Pechino avrebbe rigettato le comunicazioni di vendita dei grossi azionisti secondo Reuters ( link ). Ogni azionista con più del 5% in una compagnia deve compilare in filing se vuole vendere, e queste richieste sarebbero state respinte, secondo indiscrezioni.

** Il media ufficiale China Securities Journal ha riportato che il mercato dei terreni si sta riprendendo in alcune zone, con lotti venduti a prezzi elevati dopo la rimozione dei cap.

** Un altro media ufficiale, il Securities Daily, ha riportato come probabile che le Autorità anticiperanno 2.28 trilioni di Yuan di quota di bonds da emettere 2024 alla coda del 2023, per supportare la domanda e entrare nell’anno nuovo con un buono spunto.

** La People Bank of China, nel suo report trimestrale sulla politica monetaria, ha mantenuto un easing bias, ma ha dichiarato che serve raggiungere una maggiore efficacia della politica monetaria, mediante il miglioramento del meccanismo di trasmissione e il coordinamento con la politica fiscale. La PBOC garantirà un ampia liquidità per permettere il finanziamento dello stimolo fiscale. Le proiezioni di inflazione sono state abbassate, cosa che da mano libera alla Banca Centrale.

Che dire? Tra misure ortodosse e meno ortodosse, lo sforzo di chiudere bene il 2023 e iniziare forte il 2024 è robusto, per non dire estremo. A guardare i dati qualche risultato si vede. Sulle borse per ora nulla. Credo che a questo punto sia questione di tempo.

La seduta europea è partita ancora con un tono consolidativo sull’azionario, mentre i tassi hanno ripreso il trend di calo di ieri. Sul fronte macro, qualche numero di rilevanza secondaria:

L’inflazione nelle mall UK è calata ai minimi da giugno 2022, un altra indicazione che sui prezzi dei beni le pressioni inflazionistiche stanno recedendo più o meno ovunque.

La Consumer Confidence tedesca è rimbalzata marginalmente, ma resta su livelli storicamente assai bassi. Meglio ha fatto quella francese che a novembre ha sorpreso il consenso di 3 punti, anche se resta lontana dai massimi del 2021, sopra 100.

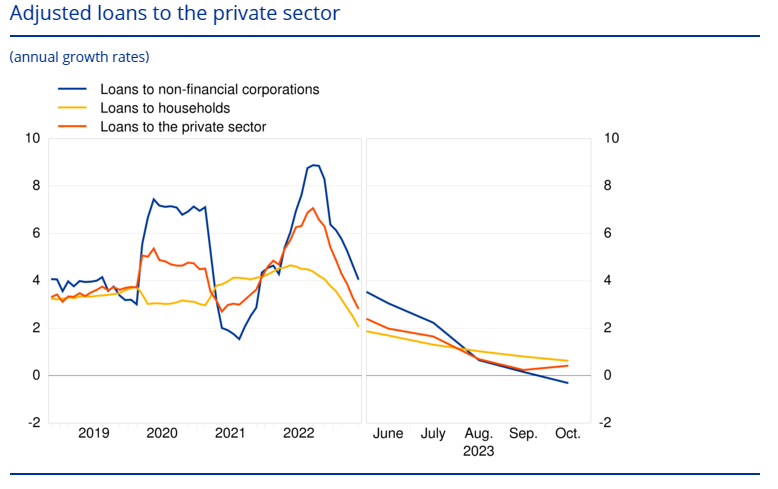

Alle 10 l’ECB ha pubblicato gli aggregati monetari e di credito di ottobre e il messaggio non è granchè cambiato. Il calo di M3 è rallentato da -1.2% a -1%, grazie all’aumento della componente di strumenti monetari marketabili, mentre i depositi sono calati. Sul fronte del credito, quello al settore privato ha mostrato un piccolo incremento anno su anno da 0.2% a 0.4%. Ma la crescita del credito alle aziende non finanziarie è terminata negativa anno su anno per la prima volta dalla crisi finanziaria, mentre il credito ai consumatori privati ha rallentato a +0.6% anno su anno da +0.8% di settembre.

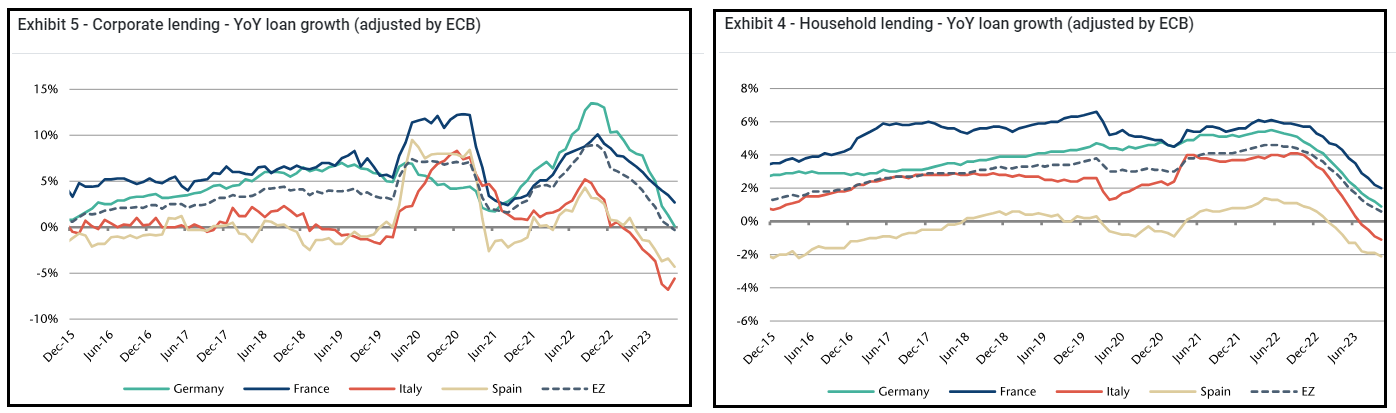

In sostanza la politica monetaria continua a esercitare un freno sul credito erogato a aziende e privati. Questa deriva dovrebbe continuare a esercitare pressione sulla domanda interna, e quindi sull’economia. Vedremo come sarà la crescita a Q4 2023. Finora, nella sua stagnazione, è stata anche troppo buona, visto che una contrazione del credito così forte non si vedeva dalla grande crisi finanziaria (nei grafici sotto, di Jefferies, i singoli stati EU).

Non che si trattasse di cose particolarmente nuove. Non a caso la reazione del mercato non c’è stata. L’azionario ha continuato a oscillare sotto la parità, i rendimenti hanno continuato a calare, l’€ è rimasto in range.

Siamo arrivati al pomeriggio con i dati USA:

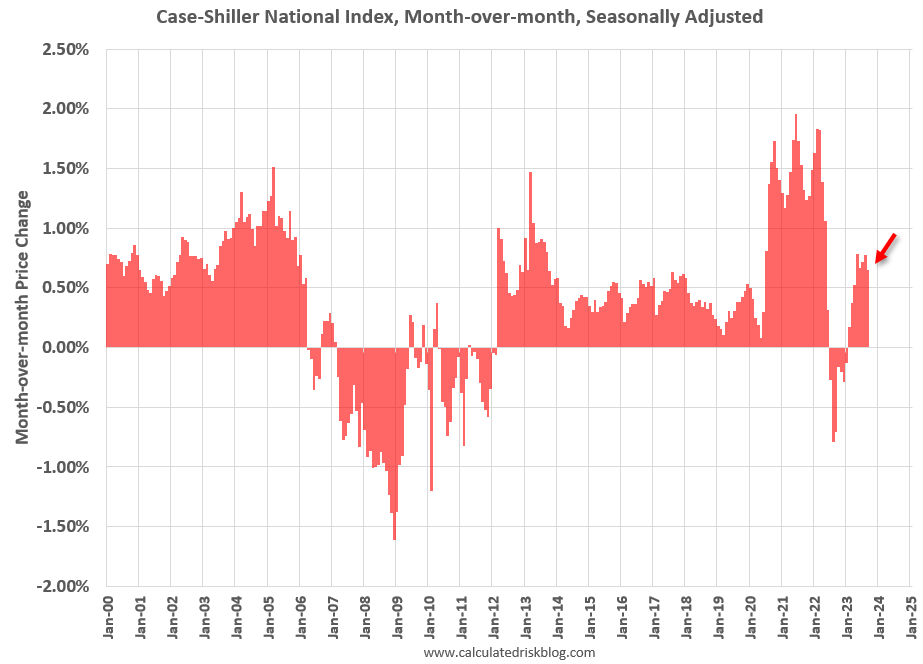

Cominciando dai prezzi delle case, l’indice più affidabile, il Case Shiller, ha mostrato un incremento a settembre inferiore alle attese e in calo vs un agosto rivisto al ribasso. Come noto si tratta, per ogni mese, di una media dei prezzi osservati nel mese di riferimento e i 2 precedenti, in questo caso settembre, agosto e giugno. I compromessi di queste case vendute risalgono a 1 o 2 mesi prima per cui è una serie che si muove parecchio in ritardo. Se settembre è stato l’ottavo mese di salita di seguito, dal grafico di Calculated Risk si nota che la tendenza si sta invertendo, ed è possibile ipotizzare che le variazioni torneranno negative a inizio 2024, in linea con quanto stiamo osservando in termini di attività. Vedremo.

La Consumer Confidence USA di novembre ha sorpreso in positivo le attese, ma un occhio alle revisioni del report di ottobre lascia intendere che non è il caso di focalizzarsi sul singolo report. Per quel che può valere il recupero è dovuto alle expectations, +5 da un ottobre rivisto al ribasso di 3 punti. La percezione del mercato del lavoro è rimasta stabile sui livelli di ottobre, ancora positivi (intervistati che definiscono la domanda “plentiful” +1.4 a 39.3% e quelli che definiscono il lavoro “hard to get” +1.3pp to 15.4%) ma ai minimi dal 2021 quanti il differenziale tra le 2 percentuali toccò 47%.

Chiudiamo con un Richmond Fed manufacturing peggio delle attese e un Dallas Services index in recupero ma sempre negativo.

Wall Street è partita consolidativa, ma poi è passata in positivo, aiutata da tassi che hanno continuato a calare anche oggi pure in US, nonchè un Dollaro in indebolimento. Questo recupero ha trainato l’azionario continentale a chiudere con cedimenti marginali per Eurostoxx 50 e Cac, e progressi marginali per Dax e FTSE Mib. L’€ a tratti ha messo il naso sopra 1.10 vs un Dollaro generalmente debole, che ha dato slancio alle commodities, petrolio e oro su tutte.

Più interessanti sono stati gli sviluppi sull’obbligazionario, con una seconda seduta di importanti cali che ha portato il Bund sotto il 2.5% e il BYP sotto il 4.25%, in entrambi i casi minimo da inizio settembre.

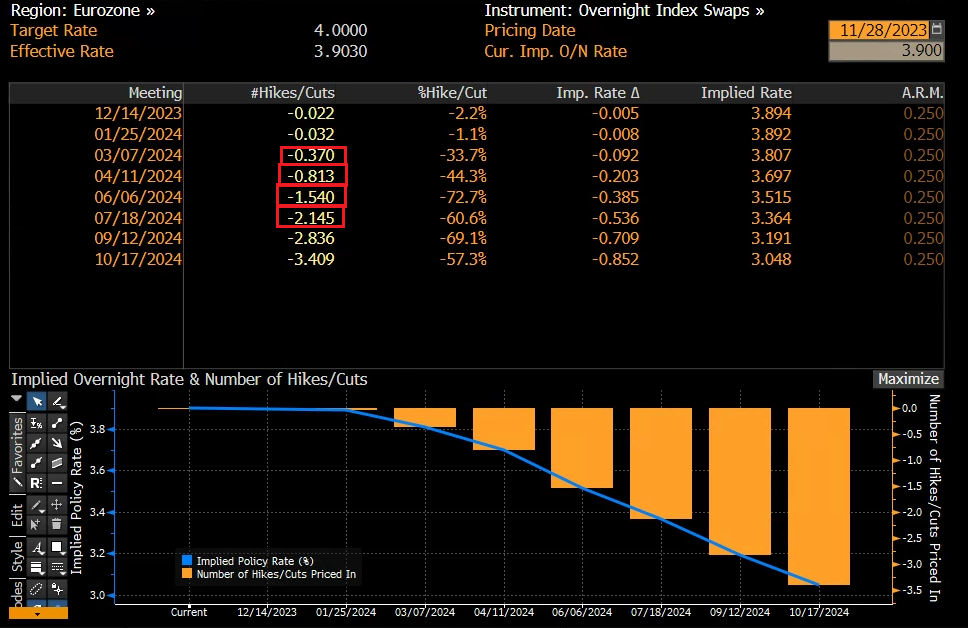

La curva monetaria Euro è tornata a scontare probabilità superiori all’80% di un taglio al meeting ECB di aprile, e certezza di un taglio a giugno e addirittura 2 a luglio.

Siamo sui livelli di fine ottobre, quando le borse erano 8/9% più basse e il sentiment era molto più negativo.

Follia, con tutti i membri ECB che a plotoni affiancati dicono che è presto per parlare di tagli?

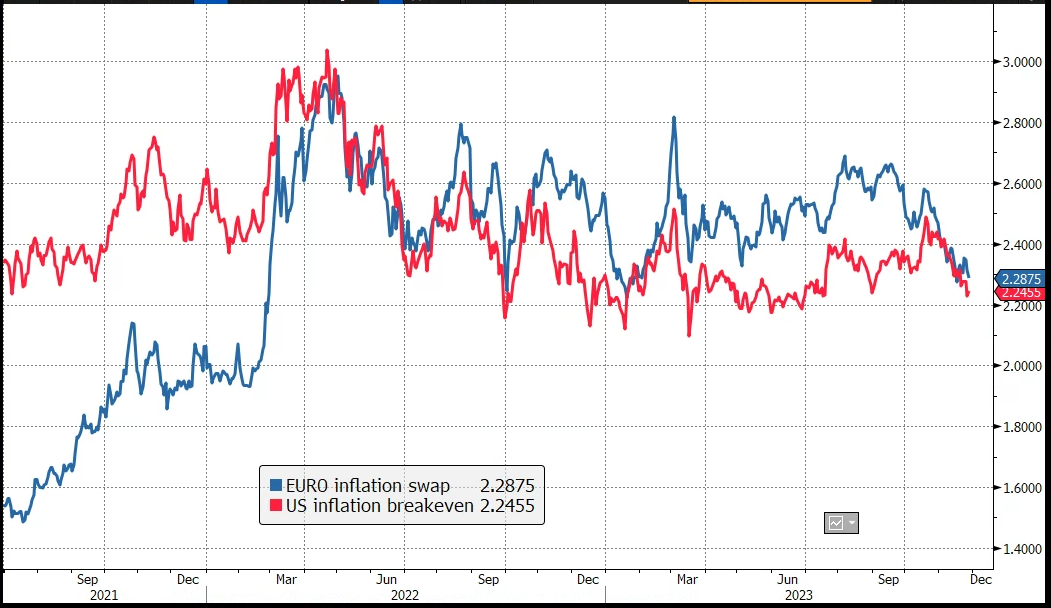

Può darsi. Ma andiamo a guardare cosa scontano le aspettative di mercato di inflazione per Eurozone, e anche per gli USA. I breakeven a 10 anni sono tornati sui minimi, area 2.20-2.30% per entrambi i blocchi. In questo caso, più che una growth scare, a far prezzare alla curva tagli sembra decisamente il rientro delle aspettative di inflazione.

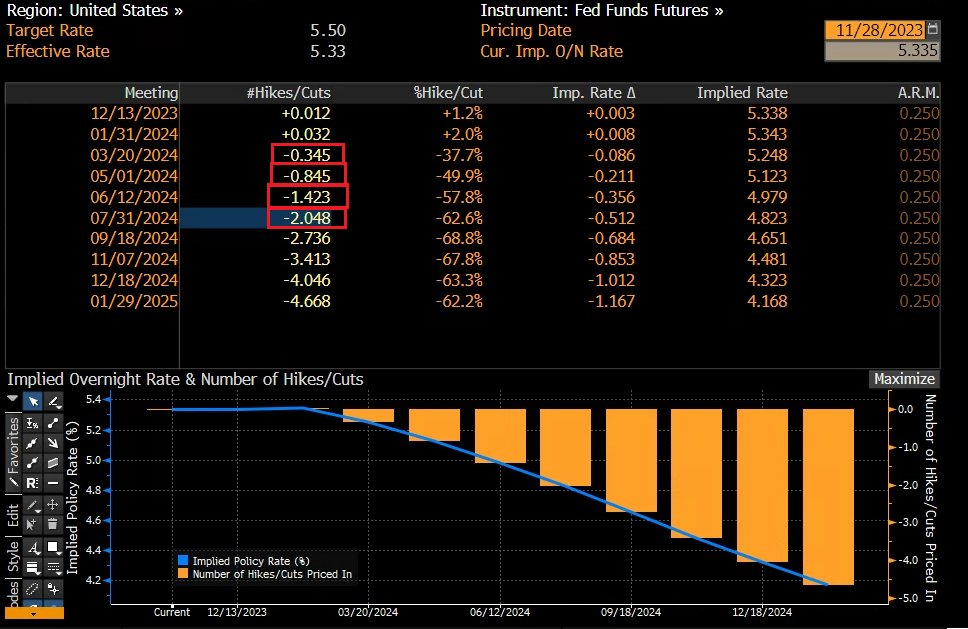

Non a caso anche la Fed Funds Strip USA è tornata a scontare a sua volta uno scenario bello aggressivo, con 4 tagli dei Fed Funds entro dicembre 2024.

E questo nonostante anche oggi la retorica dei membri, per quanto non troppo aggressiva, non abbia affatto avallato tagli dei Fed Funds in tempi tanto brevi. Vedremo se questo rinnovato easing delle financial conditions andrà incontro a una nuova reazione di Powell e C. Finora le reazioni a queste sortite sono state assai effimere, cosa che sembra indicare un tono di fondo dell’obbligazionario robusto.

*FED’S WALLER: INCREASINGLY CONFIDENT POLICY IS WELL POSITIONED

*WALLER: LABOR MARKET COOLING OFF, BUT REMAINS ‘FAIRLY TIGHT’

*WALLER: FINANCIAL CONDITIONS TIGHTER OVERALL DESPITE YIELD DROP

*WALLER: WANT MORE EVIDENCE INFLATION PROGRESS WILL CONTINUE

*BOWMAN SEES RISK TO INFLATION FROM HIGHER SERVICES CONSUMPTION

*FED’S BOWMAN FAVORS HIKING RATES IF INFLATION PROGRESS STALLS

Dopo la chiusura europea Wall Street ha attenuato i guadagni, complice un asta del 7 anni treasury con un rendimento d’asta più elevato del secondario, che ha fatto fare un modesto guizzo ai rendimenti. La verità è che Wall Street, come l’azionario europeo, sta consolidando i guadagni di Novembre e l’ipercomprato di breve ostacola ulteriori progressi. Infatti, nonostante una perdurante correlazione negativa coi rendimenti, il calo degli stessi negli ultimi 2 giorni non ha alimentato finora una performance significativa. Dovessero questi rimbalzare, la correzione arriverà, secondo il mio parere.