Italiano

Italiano English

English

NB LAMPI SI FERMA PER UNA SETTIMANA E TORNA LUNEDI’ 24 LUGLIO

Un’altra seduta decisamente positiva quella di ieri (giovedì), con Wall Street a fare nuovi massimi, e i rendimenti in calo, secondo i dettami del Goldilocks trade versione 2023, ovvero inflazione che cala senza bisogno di recessione, e nemmeno di un particolare rallentamento. Questa tesi ha avuto ulteriore conforto ieri dal dato di PPI USA di giugno, sull’orlo della deflazione (+0.1% anno su anno), affiancato da sussidi di disoccupazione migliori delle attese. La fiammata dei tassi delle scorse settimane sembra un lontano ricordo. Gli indici sono saliti costantemente nel corso della seduta, chiudendo a poca distanza dai massimi, l’S&P 500 +0.85% e il Nasdaq 100 a +1.73%, trainato dalle FAANG stocks +2.7%. L’indice delle super capitalizzazioni ieri ha fatto i nuovi massimi storici, e mostra una performance da inizio anno dell’82%. Davvero incredibile. Fasi di euforia come questa non sono per nulla rare ovviamente. Ma è strano vederne di queste dimensioni in una fase i cui i tassi salgono forte e sono ai massimi da 15 anni (Fed Funds).

La seduta asiatica ha avuto un tono tendenzialmente costruttivo. Dei principali indici, solo Tokyo ha continuato a consolidare, frenata dal mega rimbalzo dello Yen legato alle speculazioni sull’uscita (o quanto meno attenuazione) dello Yield Control ( BOJ to Tweak Yield Control This Month, Ex-Official Hayakawa Says). Tra le altre piazze, ottime performance da parte di Taiwan e Sud Corea, trainate dalla forza dei semiconduttori. Molto più tranquillo il China Complex, dopo il recente rimbalzo.

Caixin ha rivelato che la percentuale di uffici sfitti è al 18%,massimo da 13 anni, un altro segnale che la situazione sull’immobiliare è tutt’altro che riportata alla normalità (link Beijing Office Vacancy Rate Rises to 13-Year High). La People Bank of China ha lasciato intendere che c’è in arrivo ulteriore supporto per il ciclo, in particolare per il settore immobiliare ( link China’s Central Bank Signals More Policy Support for Economy ). Queste news completano una settimana in cui annunci del genere sono fioccati e infatti la performance è stata decisamente buona (oltre il 5% per Hong Kong e Shanghai, quasi un 2% per Shenzen).

La seduta europea è partita con un tono un po’ più incerto. D’altronde di veniva da 5 sedute consecutive di rialzo, interamente basate su news made in USA. Di primo mattino altro dato disinflattivo in Germania, con i prezzi all’ingrosso di giugno in calo dello 0.2% sul mese e del 2.9% anno su anno da precedente -1.1% e -2.6% rispettivamente. I vari mercati hanno passato la mattinata a consolidare i guadagni della settimana sia su azionario, che su bonds, che per quanto riguarda il cambio.

In mattinata ho trovato interessante il tono del profit warning di Nokia. L’azienda di infrastrutture tech ha abbassato la guidance dell’anno citando la riluttanza dei clienti a investire a causa dell’aumento dei costi e della necessità di ridurre il magazzino: l’inflazione avrebbe un impatto sulla domanda ( link ). Il warning ha depresso anche le altre appartenenti al settore come Ericsson. Ora, Nokia come gli altri stanno soffrendo del mezzo flop del 5G e quindi le loro difficoltà non possono essere automatiamente estese al contesto generale. Detto ciò, questo può essere un indizio che la domanda che finora ha tenuto alla grande, sta cominciando a risentire del quadro tassi – inflazione (oltretutto tra i principali clienti di questo business ci sono le telecom, che sono levereggiate e quindi patiscono il rialzo dei tassi). I chimici hanno dato un messaggio simile di recente.

A metà giornata, l’atteso inizio ufficiale dell’earning season USA, con 3 grandi banche.

JP Morgan ha riportato molto bene, stracciando il consenso come utili e fatturato, anche grazie all’acquisizione di First Republic ( link ). Ottimo il risultato del trading, e buon impatto sul margine di interesse dei rialzi dei tassi. Simili come toni, anche se un po’ meno esuberanti, i risultati di Wells Fargo ( link ). Più risicati i “beat” di Citigroup, che ha riportato oltretutto il fatturato in calo rispetto a Q2 2022 ( link ).

Il mercato ha accolto bene le prime 2, con buoni progressi in pre market, e un po’ più scetticamente Citi.

Nel pomeriggio ancora dati macro in US:

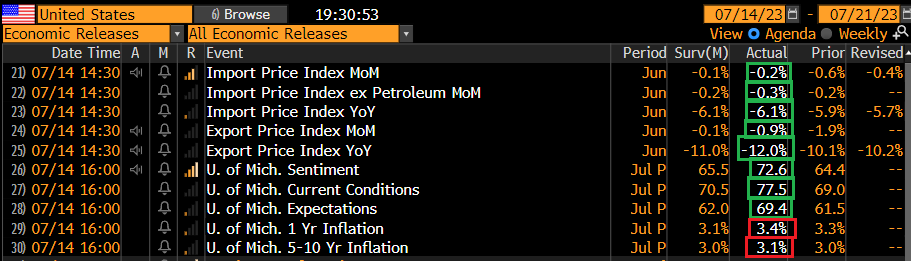

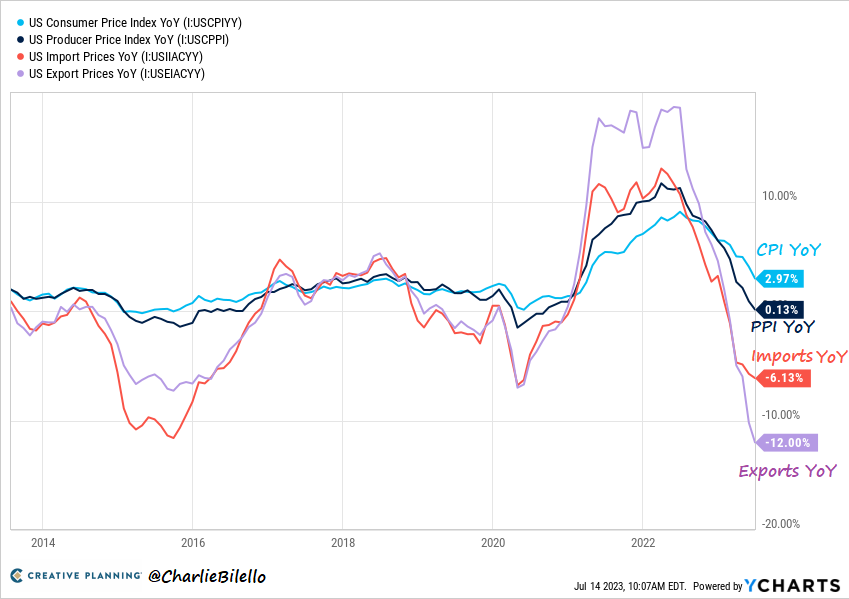

Import ed export prices di giugno confermano ulteriormente il quadro di inflazione in ritirata, uscendo sotto attese su tutta la linea, a mostrare robusti ribassi. Ora, gli import prices non sono certo un dato “tier 1”, ma il quadro recente sui prezzi in US viene ben riassunto da questo grafico di Creative Planning, dove si nota che tutte le variabili riportate sono sui minimi da 2 anni almeno, tranne gli export prices che sono ai minimi storici.

A fronte di ciò, la Fed con ogni probabilità alzerà i tassi ancora al prossimo meeting, e la view dei membri sarebbe di farlo ancora un’altra volta entro la fine del 2023, come Waller ha ribadito appena ieri

** Fed’s Waller, unimpressed by inflation data, calls for two more rate hikes this year

E poi è stata pubblicata la U.of Michigan Consumer Confidence preliminare di luglio, e quella è uscita molto meglio delle attese, e ai massimi da settembre 2021. La nota accompagnatoria rivela che il sentiment è migliorato per tutte le categorie tranne quella coi redditi più bassi, grazie alla disinflazione e alla stabilità del mercato del lavoro. Personalmente, aggiungerei alla lista forza del mercato azionario nell’ultimo mese, con relativo wealth effect. Il bello è che le aspettative di inflazione della survey sono salite, a contraddire quanto contenuto nella nota come motivazione del recupero.

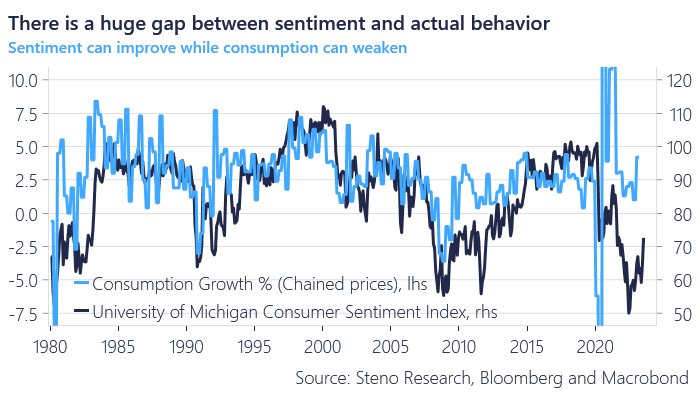

Come noto, non sono un fan di questa serie, ne delle consumer confidence in generale. Ho trovato azzeccato questo commento (con grafico) di Steno Larsen in cui osserva che i consumi non si sono comportati in accordo con le survey di confidence dei consumatori, e potrebbero continuare a non farlo.

I consumi, in questo ultimo periodo post Covid hanno tenuto principalmente grazie alla spesa dell’ammontare di risparmi accumulati grazie ai sussidi, e alla forte domanda di lavoro, che da sicurezza ai consumatori sulla stabilità del reddito. Secondo alcuni studi l’eccesso di risparmi dovrebbe esaurirsi entro l’anno (secondo la Fed anche prima). Sul mercato del lavoro non abbiamo certezze, se non che finora è stato molto resiliente, anche se varie fonti (ultimo il Beige book di ieri) dicono che sta lentamente rallentando. Per prevedere il percorso dei consumi è li che dobbiamo guardare a mio parere. Intanto la prossima settimana abbiamo le retail sales.

Wall Street ha aperto in progresso, ha tentato una fuga al rialzo, trainata dal Nasdaq e dalle FAANG, poi si è un po’ assestata, anche perchè i progressi delle banche che avevano pubblicato i risultati si sono parecchio affievoliti, mentre il comparto delle banche regionali ha corretto pesantemente, trascinando in negativo l’intero settore.

Le piazze europee hanno chiuso con variazioni marginali. L’Eurostoxx 50 ha inanellato la sesta seduta consecutiva di progresso (+0.19%) fermandosi esattamente in corrispondenza del livello di 4.400 punti che lo aveva contenuto 5 volte negli ultimi 4 mesi, dopo averci lavorato sopra nel durante. Vedremo Lunedì cosa farà, ma dall’inizio del 2022 non ha mai inanellato più di 6 sedute positive di seguito positive (il record del 2021 è 10, in agosto). L’uscita dell’ultimo dati inflattivo USA della settimana, commentato sopra, ha dato ai bonds il la per consolidare un po’, con i rendimenti che salgono moderatamente anche in Europa. Sul fronte cambi l’€ ha chiuso sui livelli di ieri ma yen e Sterlina hanno corretto. Tra le commodities consolidamento del petrolio.

Wall Street, a 2 ore dalla chiusura, non ha ancora deciso cosa fare, con gli indici che oscillano poco sopra la parità. Per l’S&P 500 il conto delle sedute positive, con oggi, andrebbe a 5. Anche qui in consolidamento è nelle carte, anche perchè, a differenza dell’Europa, il sentiment mi pare bello surriscaldato. Detto questo, il trend di breve del mercato USA ha un momentum così forte che prima di invertirsi deve passare attraverso una fase di indebolimento. In altre parole è facile che una eventuale correzione veda successivamente un test dei massimi.