Italiano

Italiano English

English

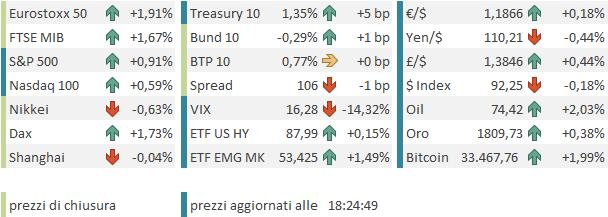

Ieri sera (Giovedì) il recupero di Wall Street si è fermato a -0.86% (S&P 500 ), che costituisce un discreto calo, ma ovviamente rispetto al -2.1% dell’Eurostoxx 50 non è nemmeno la metà. Meglio il Nasdaq 100 (-0.6%) che si è giovato della preferenza per i titoli growth.

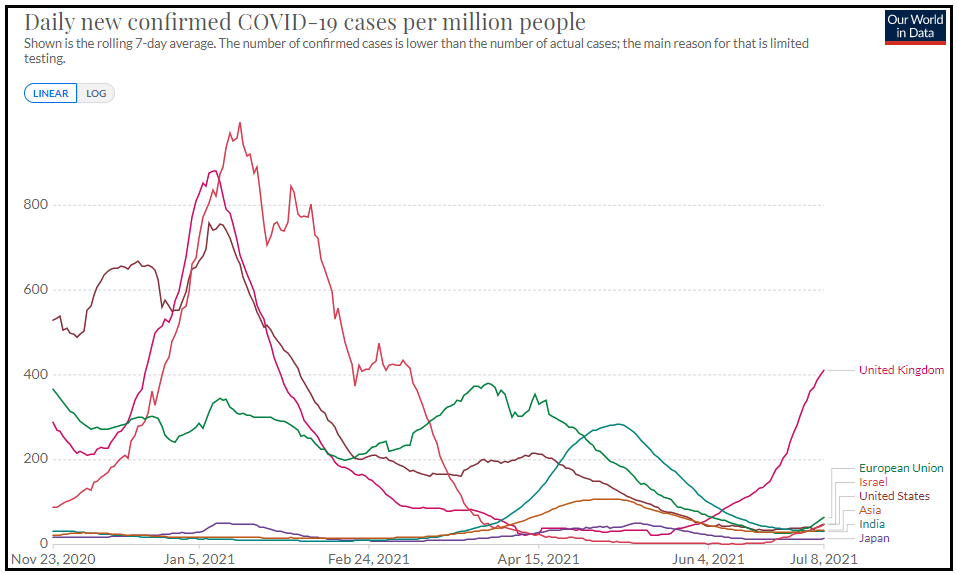

Naturalmente l’aumento dei casi Covid in giro per il mondo, il possibile impatto su riaperture, turismo etc, e i dubbi sulla tenuta della crescita, hanno trovato ampio spazio su media per commentare i cali di azionario e tassi. Effettivamente quasi tutte le curve si stanno girando al rialzo, come si nota dal grafico di Our World in Data.

Peraltro, un occhio attento può notare che la media mobile a 7 giorni dei casi in UK sta rallentando. Meno male, perchè pazienti e morti iniziano a salire, rispettivamente del 56% e del 43%, anche se da livelli bassi ( link dati e grafici ).

In Asia, dove le percentuali di vaccinazione sono più basse, dopo Tokyo anche la Corea e il Vietnam hanno varato nuove misure di contenimento.

Qualche notizia su fronte vaccini: il FT ha rivelato che Pfizer e Moderna si stanno preparando a iniziare test per una nuova versione del vaccino tarata per opporsi alla variante Delta ( link ). Pfizer ha poi dichiarato che chiederà un autorizzazione di emergenza per un richiamo del vaccino da fare 6/9 mesi dopo la seconda dose, per proteggere dalle future varianti ( link ). Ma CDC e FDA hanno dichiarato che per il momento non vi è necessità di un richiamo per le persone vaccinate.

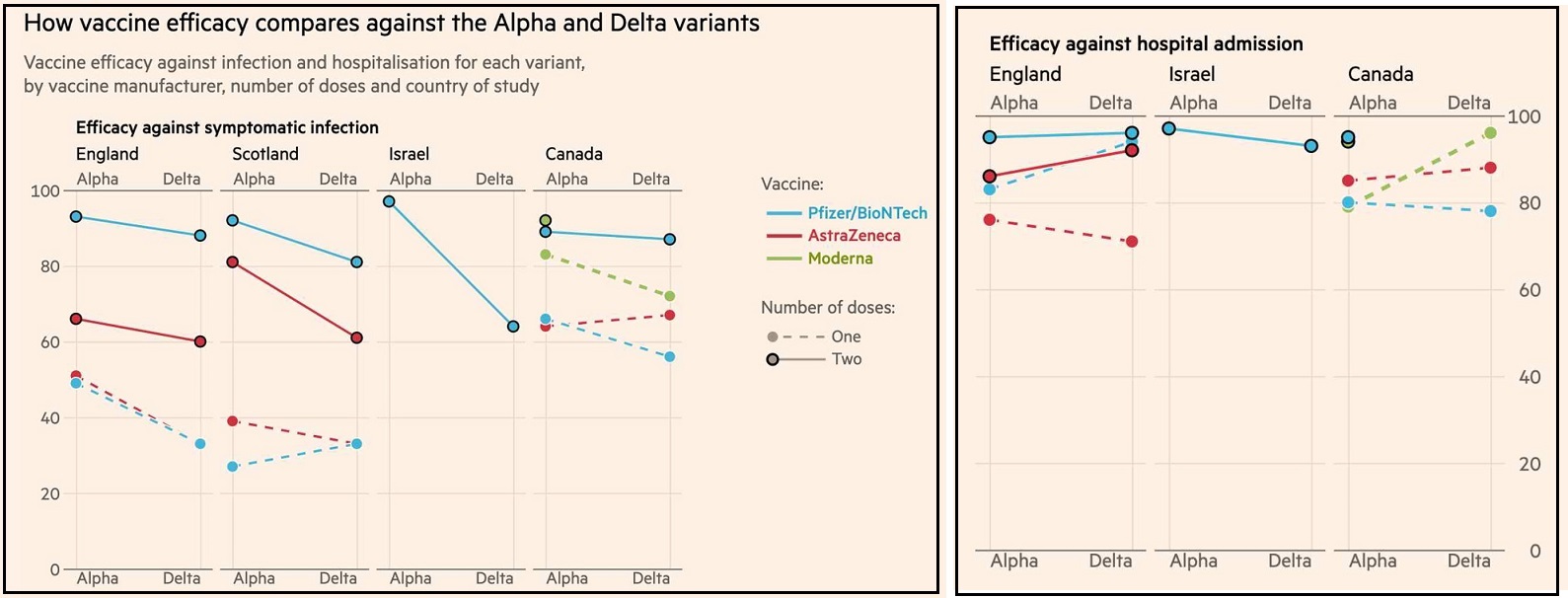

Fauci ieri ha riepilogato l’efficacia dei vaccini approvati in US contro la variante Delta: ad esempio Pfizer (con 2 dosi) sarebbe efficace per 79% per prevenire l’infezione, per l’88% nel prevenire i sintomi e del 96% nel prevenire l’ospedalizzazione ( link ). Il FT ha pubblicato un grafico riassuntivo degli studi disponibili

La seduta asiatica ha visto un po’ di catch up degli indici con la debolezza dei mercati dei paesi industrializzati di ieri. Fanno eccezione Hong Kong e le “H” shares cinesi che dopo il massacro di ieri (rispettivamente -2.9% e -3.25) sono rimbalzate. Ad aiutarle, un inflazione cinese di Giugno inferiore alle attese, mentre i prezzi alla produzione si sono confermati su livelli elevati, anche se in lieve calo da Maggio.

Per la prima volta il rialzo mese su mese è stato ad una cifra (+6.4%). Sul CPI ha pesato il crollo del costo della carne di maiale, che è una buona notizia, vista l’importanza della voce di spesa. Da un lato il differenziale tra prezzi alla produzione e quelli al consumo mostra le difficoltà delle aziende a passare ai clienti gli aumenti. Dall’altro il CPI basso da margine di manovra alla PBOC (o almeno così si ritiene). Non a caso gli aggregati sul credito hanno fracassato le stime a Giugno, e la PBOC ha, come da annuncio TV, tagliato la riserva obbligatoria di 50 bps, una misura che libera 1 trilione di yuan di liquidità nel sistema (e tanti saluti alla politica monetaria prudente e al deleveraging). Come osservato i giorni scorsi, il segnale è ambivalente. Da un lato è una conferma che l’economia cinese sta rallentando, non una grande notizia, visto che, tra l’altro, l’economia del Dragone è stata la prima a riprendersi, per ovvii motivi. Dall’altro è una conferma che le autorità non vogliono rischiare sul fronte macro, e quindi potrebbero inaugurare un nuovo ciclo di easing monetario, nonostante i proclami ( CHINA CENTRAL BANK: WILL NOT RESORT TO FLOOD-LIKE STIMULUS).

Novità anche sul fronte geopolitico, con Biden che ha inserito altre 34 aziende di cui 14 cinesi alla lista nera ( link ). La reazione verbale delle autorità cinesi non si è fatta attendere.

** CHINA FOREIGN MINISTRY, ON MAJOR U.S. INDEX TO REMOVE MORE CHINA STOCKS AFTER BIDEN ORDER, SAYS SUCH BEHAVIOR VIOLATES MARKET RULES

** CHINA FOREIGN MINISTRY, ON MEDIA REPORT THAT U.S. SET TO ADD MORE CHINESE COMPANIES TO BLACKLIST OVER XINJIANG , SAYS CHINA WILL TAKE ALL NECESSARY MEASURES TO PROTECT CHINESE COMPANIES.

L’apertura europea ha visto i principali indici salire fin dai primi scambi, con i settori più penalizzati ieri (i.e indici e banche) a guidare il movimento. Il fenomeno è stato accompagnato da un rimbalzo dei rendimenti, e delle commodity. Sul fronte cambi il Dollaro si è indebolito contro Sterlina e €, ma ha recuperato contro Yen. Insomma, la seduta ha mostrato tutti i crismi del risk appetite, in un U-turn rispetto a ieri.

Come al solito le azioni ufficiali dell’ECB sono state seguite da prese di posizione e indiscrezioni. Weidmann ha chiarito che la banca non perseguirà un superamento del 2% da parte dell’inflazione. Fonti anonime avevano dichiarato ieri sera che vi sono ancora delle divergenze da eliminare sulla revisione della strategia, per quanto riguarda l’impatto sulla giudance ( ECB POLICYMAKERS FAILED TO RESOLVE DIFFERENCES OVER POLICY GUIDANCE IN REVIEW DEBATE, TO REVISIT ISSUE JULY 22 – SOURCES link Reuters). Queste dichiarazioni hanno supportato divisa unica e tassi ma non infastidito più di tanto l’azionario.

In assenza di dati di rilievo (la produzione industriale di Maggio ha deluso in Uk e Italia, ma pesano le difficoltà di approvvigionamento come emerso anche in Germania), il sentiment ha continuato a migliorare senza sosta in giornata. Wall Street ha aperto in rialzo e ha agevolmente recuperato le perdite di ieri, arrivando a scambiare sopra la chiusura record di Mercoledì, e nel processo trainando gli indici europei a fare quasi la stessa cosa (l’Eurostoxx ha recuperato 1.91% vs il 2.13 perso ieri). Banche, risorse naturali, trasporti, ciclici e small cap guidano i rialzi, in una seduta dai toni opposti a quelli di ieri. L’impressione è che a dar sollievo agli indici generali sia arrivato il colpo di coda di value e reflation trade che citavo ieri, insieme alla correzione dei bonds. Non a caso abbiamo un recupero anche delle attese di inflazione che ieri avevano preso una scoppola. I rendimenti salgono più in US che in Eurozona dove anche lo spread corregge poco.

A Wall street la road map costituita dai 2 scorsi trimestri sta funzionando piuttosto bene, con il run up verso l’earning season che ha di nuovo visto un rally.

Però l’earning season inizia la prossima settimana, da martedì in poi con le grandi banche. Se il pattern dovesse continuare a replicarsi, vuol dire che ulteriori progressi saranno sporadici intervallati da prese di beneficio. Vedremo.

*CHINA JUNE AGGREGATE FINANCING 3,670.0B YUAN; EST. 2,890.0B