Italiano

Italiano English

English

La seduta di oggi risponde perfettamente alla descrizione di Venerdì estivo. Infatti è caratterizzata da pochi spunti, attività ridotta, e variazioni modeste.

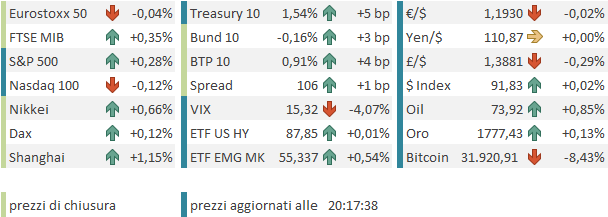

Ieri sera (Giovedì) l’S&P 500 ha progredito dello 0.59%, marcando un nuovo massimo storico. Idem il Nasdaq 100 (+0.64%). Al Dow manca ancora un paio di punti percentuali e al Russell 2000 Small cap meno.

A offrire support a Wall Street, apparentemente, l’accordo sul piano infrastrutture comunicato da Biden ( link ). Il piano, forgiato da un gruppo di senatori bipartizan precvede una spesa di 579 bln, e non dovrebbe richiedere tasse. Ma dovrebbe progredire al Congresso in parallelo con un budget fiscale che avrà il supporto solo dei Dems, da approvare tramite reconciliation. Quindi direi che l’ultima parola non è detta su questa storia.

Allargando un po’ il quadro sull’azionario USA, un altro “dip” che sembrava poter preludere ad un consolidamento un po’ più pronunciato (almeno così mi attendevo), è passato senza lasciare traccia. L’impressione che si ha guardando il grafico dell’S&P 500 è che stia ricalcando alla perfezione la dinamica del primo trimestre, con un movimento laterale/leggermente in rialzo nel corso del trimestre, che accelera verso la fine, nel run up verso l’ìnizio dell’earning season, che prende avvio nella seconda metà del mese successivo.

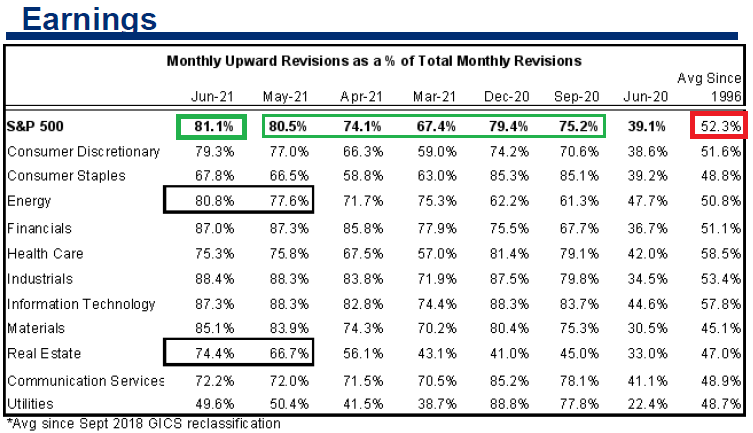

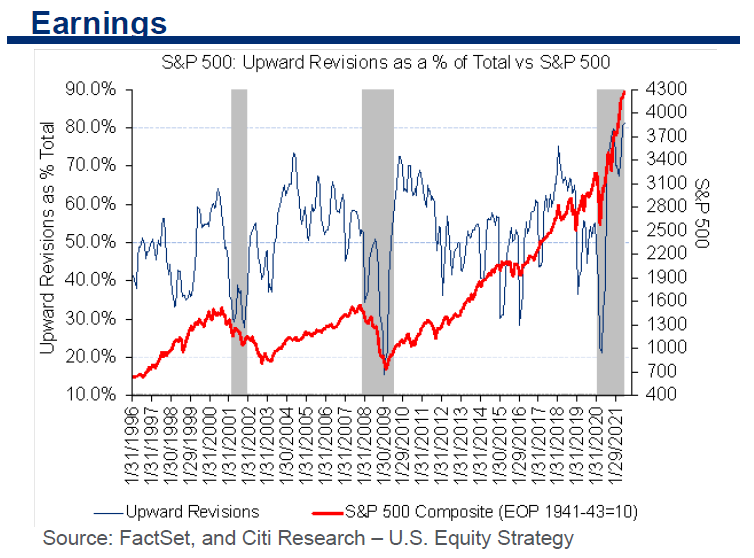

Un possibile fattore che favorisce questo tipo di outcome può essere il recente comportamento delle revisioni al rialzo degli earnings. Infatti mentre normalmente le aziende “gestiscono” le aspettative degli analisti, cosa che conduce ad un calo delle stime a livelli ai quali possono essere agevolmente battute, da qualche trimestre queste revisioni avvengono in grande maggioranza al rialzo (81.1% positive, vedi schema, courtesy of Citigroup) il che implica che il CEOs sono a loro agio con le attese del mercato.

Negli ultimi 3 trimestri questa situazione si è tradotta in una sorpresa media positiva a 2 cifre. Un risultato del genere porterebbe gli utili del trimestre su nuovi massimi,e costringerebbe il consenso a rivedere le stime per l’anno, presumibilmente sopra i 200 $ (attualmente 190$). A parte ciò, la tenuta delle stime incentiva l’indice a rincorrerle nelle settimane precedenti l’inizio della stagione. Vedremo. Vale la pena di notare che 81.1% costituisce il massimo storico di prevalenza di revisioni al rialzo da quando Citigroup ha iniziato a rilevare la serie (Vedi grafico).

La seduta asiatica ha visto un tono costruttivo. Particolarmente bene intonato il China Complex apparentemente supportato da una ripresa delle iniezioni di liquidità da parte della PBOC. Dopo i 30 bln yuan iniettati ieri in repo a 7 giorni, la Banca Centrale cinese ha ripetuto l’operazione oggi a sorpresa, iniettandone altri 30 e facendo calare l’overnight di 30 bps in area 1.50%. Meno arzilli gli altri mercati, cosa che non ha impedito a Seul di fare il record storico e a Taiwan e Mumbai di sfiorarlo. Sul fronte macro il CPI di Giugno a Tokyo ha sorpreso in positivo restando invariato a zero.

La mattinata europea è partita con un clima vagamente costruttivo, ma gli indici hanno rapidamente ceduto i progressi, e l’Eurostoxx 50 si è inserito in un consolidamento dei progressi di ieri che è durato più o meno tutta la seduta. A dare un’ ombra di costruttività alla price action il fatto che i settori più positivi sono stati le banche e le risorse naturali, mentre a frenare l’indice generale sono stati i difensivi come le utilities, il real estate e i consumer staples. In mattinata i tassi si sono mantenuti stabili, mentre l’€ ha recuperato qualcosa contro un dollaro indebolito forse dall’incombere del PCE di Maggio. Solo la Sterlina ha continuato a prezzare la BOE di ieri. Moderati progressi per le commodity, e scarsa attività ovunque.

Qualche movimento poteva venire oggi dai dati USA, ma anche qui gli spunti sono stati relativi

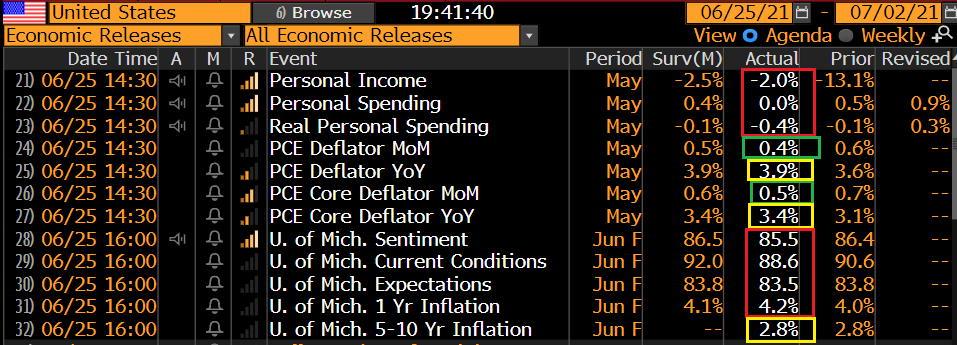

** Personal income e Spending di maggio hanno deluso, ma questi dati sono ancora distorti dagli assegni inviati agli Americani. Le revisioni al rialzo di Aprile aggiungono qualcosa.

** Il PCE deflator, misura di inflazione preferita dalla Fed, è salito a Maggio meno delle attese, interrompendo una lunga serie di sorprese al rialzo su indicatori dei prezzi. Ecco perchè la Fed lo ama. In ogni caso i valori assoluti restano alti.

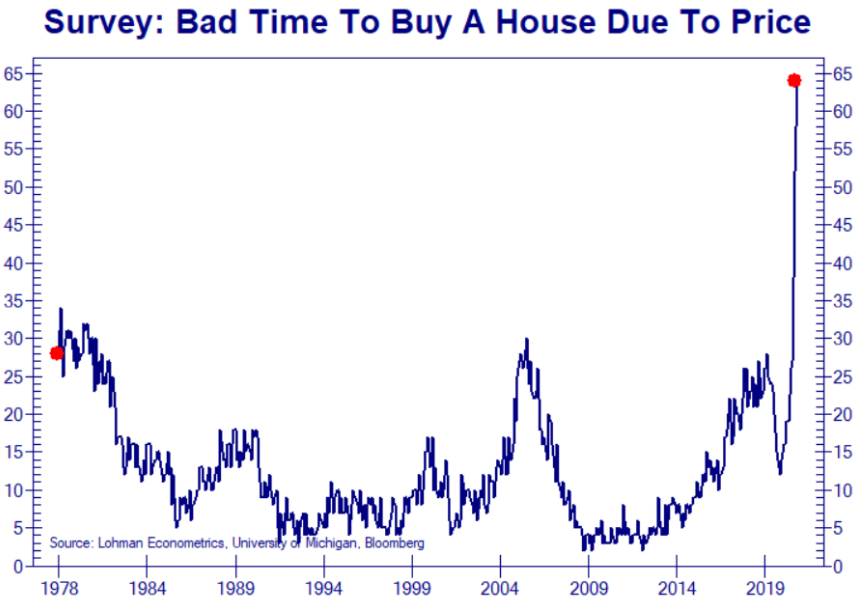

Infine le revisioni alla U. of Michigan Consumer Confidence, hanno visto un calo causato della expectations, mentre la percezione dell’inflazione a 1 anno è salita. Personalmente non riesco a entusiasmarmi per questa survey dal campione ridotto (500-1000 individui). Se non altro, una conferma di uno dei motivi per cui recentemente i numeri dell’immobiliare rallentano.

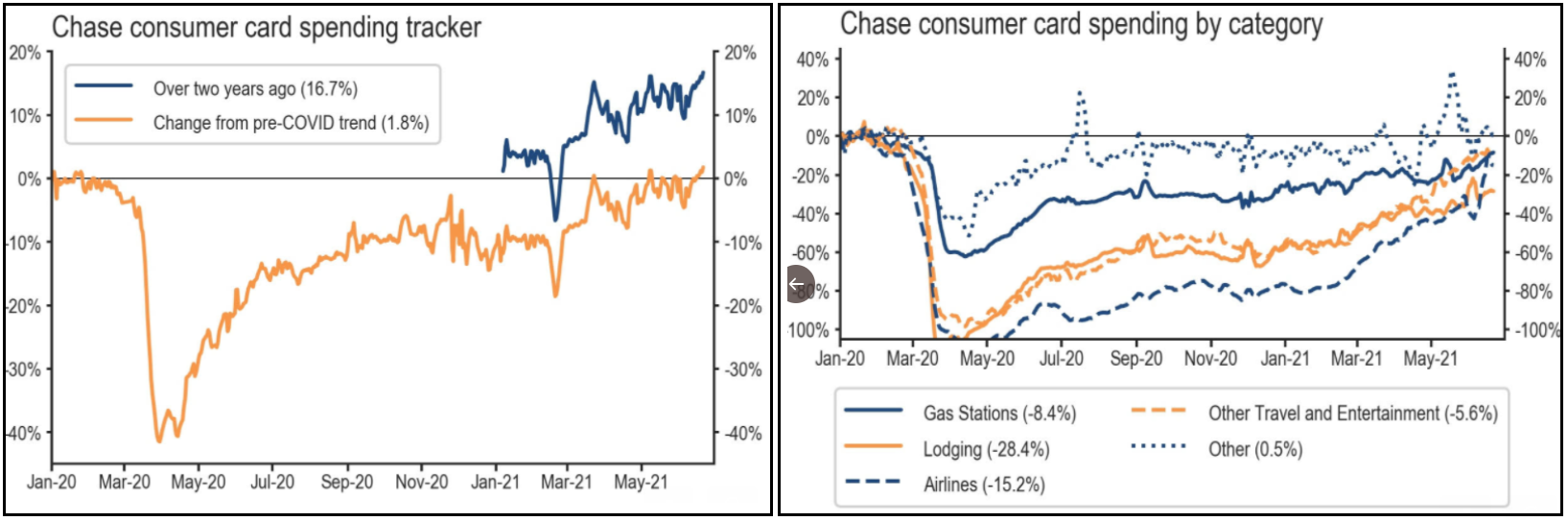

Recentemente avevo letto alcuni indicatori ad altra frequenza sui consumo che facevano temere un calo. Ma dai dati raccolti da JPMorgan Chase, al momento non sembra. E ci sono categorie di spesa che hanno ancora margine di recupero.

Il PCE sotto attese ha inizialmente levato supporto al $ e ai rendimenti. Ma è durata poco e, ironicamente, il treasury ha preso a perdere terreno, con una tendenza della curva a irripidirsi che è tipica di quando il mercato dei tassi va a prezzare rischio inflazione. Non a caso sono stati i breakeven inflation a farsi carico del movimento, con il 10 anni tornato a 2.35%. La salita dei rendimenti ha avuto ragione anche della debolezza del $, totalmente rientrata.

E l’azionario?

Wall Street è partita in moderato progresso e al momento costruisce sul record di ieri. L’ Europa ha continuato a consolidare, in parte frenata dalla salita dell’€ che è poi rientrata a mercati chiusi. La forza delle banche ha favorito Milano e Madrid, che hanno fatto un po’ meglio. I rendimenti sono saliti anche in Eurozone, in simpatia con gli USA, e però gli spread periferici si sono allargati, senza motivi specifici se non il robusto calendario delle aste in Italia (oggi BTP inflation link 30 y e BTP 2022) e l’annuncio delle aste spagnole.

Tra le commodities in progresso solo oil & gas, mentre le cripto chiudono in calo una settimana molto volatile.