Italiano

Italiano English

English

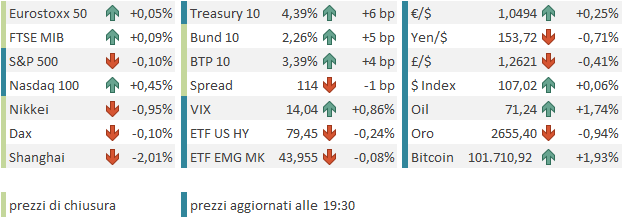

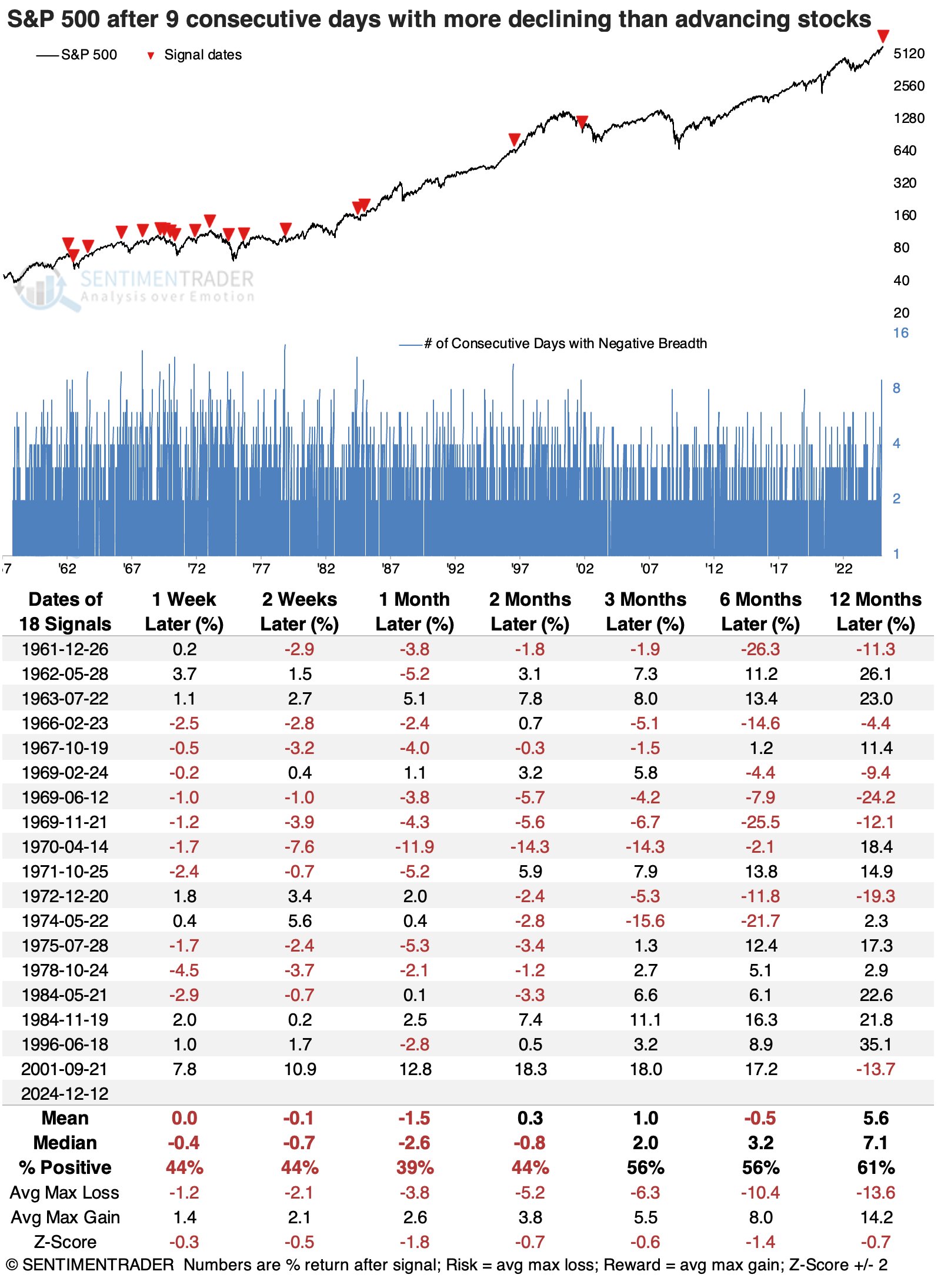

Ieri sera (giovedì) moderato calo per Wall Street, con l’S&P 500 che ha chiuso a -0.54% e il Nasdaq 100 a -0.68%. Ancora male il Russell 2.000 a -1.46%,ma negative anche le Magnificent 7 a -0.71%. Anche ieri sono parecchi più i titoli scesi (326 su 503). Nulla di strano, per una seduta negativa, ma la verità è che si è trattato della nona seduta consecutiva di breadth negativa, in un periodo in cui l’S&P 500 è salito 5 volte su 9 e ha fatto 4 record storici.

Sentimentrader.com ha osservato che una serie di questo tipo è stata osservata, dal 1960 ad oggi, appena 18 volte. Come si vede dal backtest, la performance media successiva è stata consolidativa fino a 2 mesi dopo.

Questa è la volta che questa serie si è registrata più vicina ai massimi storici (praticamente a pochi decimali). Le altre 2 volte in cui è avvenuto nei pressi dei massimi è stato nel dicembre 1961 e nel febbraio 1966. In entrambi i casi ne è seguito un consolidamento i 2 mesi successivi. Un altro elemento a favore di una fase di consolidamento a Wall Street.

La seduta asiatica ha avuto un tono negativo, con solo Mumbai e Seul, tra le principali piazze, a chiudere con progressi. Decisamente pesante il China Complex (area -2%) che ha accusato l’ennesima mancanza di dettagli sull’attuazione del piano fiscale. Le premesse, nell’outcome della Central Economic Working Conference di 2 giorni, erano state interessanti, con la comunicazione di una politica fiscale più proattiva e una politica monetaria moderatamente espansiva per il 2025, la notazione su redditi e consumi, e quella all’assistenza sanitaria. Ma il mercato è stufo di non sapere cosa effettivamente verrà fatto. Meno male che l’anno è quasi finito e a Gennaio dovranno comunicare in che cosa si traduce la maggiore proattività, l’aumento del deficit etc. Nel frattempo, i rendimenti sono ancora calati, con il 10 anni a segnare il minimo storico sotto l’1.8%.

Nella mattinata europea sono stati pubblicati gli aggregati monetari e di credito di novembre e a parte per una riduzione del calo di M!, il resto dei numeri è sotto attese a indicare una domanda di credito ancora debole.

La seduta europea è partita con un tono tendenzialmente costruttivo, e i rendimenti ancora in sensibile rialzo.

Sul fronte dati abbiamo avuto un marginale miglioramento della consumer confidence in UK, ma il resto dei numeri UK di ottobre è piuttosto debole. I rendimenti UK non se ne sono dati per inteso, continuando a salire con tutti gli altri, dopo un piccolo scarto. La Sterlina in compenso ha lasciato sul terreno oltre mezzo punto contro €

La bilancia commerciale tedesca ha riportato a ottobre un surplus inferiore alle attese. Ma il motivo è una sostanziale stabilità dell’import vs stime di una correzione dell’exploit di settembre, anche se l’export è comunque calato più delle attese. Nel frattempo le dichiarazioni dei membri ECB si sono uniformate al messaggio del meeting di ieri. Ma nemmeno questo è riuscito a fermare il rialzo dei rendimenti innescatosi ieri post ECB.

*ECB’S MULLER: WE’RE EXPECTING TO SEE A SLOW RECOVERY IN EUROPE

*MULLER: PERIOD OF STRONG INFLATION IS BEHIND US

*ECB’S MULLER: RATES ARE STILL RELATIVELY HIGH GIVEN ECONOMY

*VILLEROY: ECB HAS MARGIN FOR INTEREST RATE CUTS

*VILLEROY: ECB RATES REMAIN SIGNIFICANTLY ABOVE NEUTRAL

*ECB’S KAZAKS: SIGNIFICANT REDUCTION IN RATES STILL NECESSARY

Negli USA era previsto il report sui prezzi meno importante, gli import ed export prices di novembre, che sono usciti sopra attese su tutta la linea.

Questo report potrebbe diventare più interessante nei prossimi trimestri, se Trump darà seguito ai suoi programmi sui dazi. Mi pare però che l’atteggiamento negoziale stia trasparendo un po’ dalle sue mosse. Questo potrebbe portare a minori imposizioni e rappresaglie, a beneficio dell’inflazione globale. Ma non vuol dire che le politiche commerciali resteranno senza costi per i partner commerciali degli USA. Se non altro, in assenza di spinte inflattive fuori controllo, le politiche monetarie potranno restare più accomodanti a beneficio di tutti.

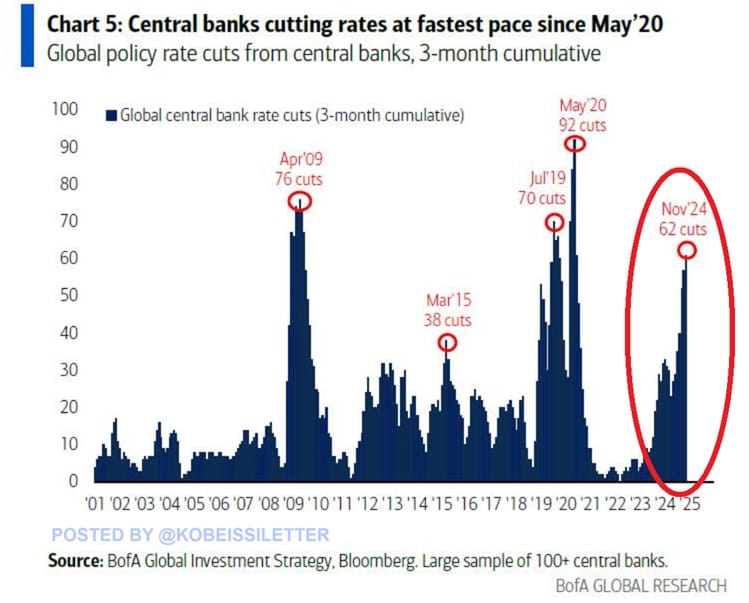

In questo momento le politiche monetarie globali sono un grosso supporto al ciclo: il ritmo dei tagli è ai massimi post Covid. Nel grafico sotto non sono incluse la Bank of Canada, la Swiss National Bank e l’ECB.

Wall Street è partita con un tono ancora consolidativo, a margine. Tra l’altro, al momento c’è ancora una netta preponderanza di titoli che scendono (360 su 503) il che vuol dire che se non cambia qualcosa avremo ancora una seduta consecutiva con breadth debole, la decima.

Il clima ancora opaco a Wall Street, e il selloff sui bonds che non accenna a quietarsi hanno levato forza all’azionario Eurozone che chiude con perdite marginali (guadagni marginali per Eurostoxx 50 e FTSE Mib).

In generale l’ultima settimana si risolve con un mini-consolidamento del brusco rally partito a fine novembre. Il grafico dell’Eurostoxx 50 mostra un paio di candele di inversione di breve in corrispondenza della soglia psicologica di 5.000 punti, che lasciano intendere la possibilità di una fase correttiva, prima di superare la resistenza, con primo target la media mobile a 200 giorni, in verità vicinissima.

I rendimenti, come accennato sopra hanno continuato a salire anche oggi, spinti dalle prese di beneficio partite dopo che l’ECB, pur essendo dovish, non ha raggiunto i livelli di preoccupazione per il ciclo scontati dal mercato. Ormai più della metà del calo dei rendimenti visto a novembre è stato ritracciato (un po’ meno dal BTP, che aveva fatto davvero faville) . Supportato dal balzo dei rendimenti l’€ chiude con un piccolo rimbalzo una settimana di calo. Tra le commodity, che soffrono un po’il rimbalzo dei rendimenti, pesantezza dei metalli preziosi e industriali e rimbalzo dell’oil.

A poco più di 2 ore dalla chiusura Wall Street oscilla poco sotto la parità, con ancora le small caps a guidare il movimento di ribasso, e il Nasdaq 100 che mostra resilienza. Per il momento il consolidamento dell’S&P 500 è appena accennato, e servirebbe un ritorno sotto quota 6.000 e la media a 20 giorni per dargli un minimo di significato.

Un grafico interessante è quello di Nvidia, con un testa e spalle ormai formato, con come neckline il supporto in area 136. Visto l’importanza di questo titolo per la price action degli indici, una riuscita, o viceversa un fallimento della figura tecnica potrebbero aver rilevanza nel determinare la direzionalità di breve di S&P500 e Nasdaq 100.