Italiano

Italiano English

English

Nuova raffica di record ieri a Wall Street (con accelerazione nel finale). I temi continuano a essere gli stessi dei giorni scorsi, l’accordo “fase 1”, la liquidità iniettata dalla FED per mantenere a livelli adeguati le riserve e evitare impennate dei tassi monetari, e le trimestrali: ieri mi sono scordato di menzionare quella di Morgan Stanley, che ha più che compensato per la mediocrità di Goldman e Bank of America del giorno prima (il titolo ha chiuso in rialzo del 6.6%). Anche il quadro macro ha fatto il suo. Il balzo anno su anno delle retail sales (+6%) ha trovato ampio spazio sui media. Peccato che pochi si ricordino che questo dipende in gran parte dal crollo occorso a Dicembre 2018, che fece gridare alla recessione gli stessi commentatori che ora festeggiano il dato.

Qualunque sia il motivo, la borsa USA continua ad accumulare progressi in un regime di volatilità eccezionalmente basso. Sono andato ad aggiornare il grafico dell’S&P 500 rispetto alla media mobile di lungo periodo più osservata (200 giorni) e la distanza ha toccato gli 11 punti percentuali (Il Nasdaq è quasi al 14%).

Come si nota dal Grafico, si tratta di un evento raro ma non eccezionale, e in alcune occasioni – negli ultimi 10 anni – la distanza è rimasta sopra il 10% per periodi considerevoli (2011) oppure ha raggiunto livelli assai superiori (14% nel gennaio 2018). Ma in quasi tutte le occasioni si è avuta in seguito una fase di consolidamento di entità variabile, che ha prodotto un riavvicinamento alla media, anche se nel 2013 e 2017 si è trattato più di un movimento laterale, e in alcuni casi la correzione è avvenuta settimane dopo il superamento del livello soglia del 10%. Come si vede dal grafico, gli eccessi al ribasso possono essere anche più violenti, ma solitamente durano meno, e spesso danno luogo a fasi positive come quella attuale, chiaramente figlia delle paure ingiustificate di 12/14 mesi fa.

Tra i punti di forza del recente rally è la difficoltà di immaginare un plausibile catalyst negativo, visto che l’accordo è appena stato firmato, la crisi Iran rapidamente sopita, l’economia da buoni segnali, e ogni singolo avvenimento sembra puntare ad una rielezione di Trump. Vale la pena di ricordare però che il mini crash del Gennaio 2018 fu causato da un balzo degli average hourly earnings – non proprio un market mover di solito – che scatenò una paura di inflazione.

A questo proposito potremmo osservare che l’attuale scenario prezzato dai tassi non è proprio ancora in linea col il miglioramento macro implicito nei corsi azionari. Ma è anche vero che, in un anno elettorale, la fed cercherà di interferire il meno possibile (anche per evitare le ire di Trump?). possiamo forse immaginarci, nei prossimi trimestri, una nuova “irrational exuberance”.

Stanotte l’Asia ha tenuto un andamento costruttivo, ma in generale resta un side show rispetto a quanto avviene in USA. Probabilmente l’uggia dipende almeno in parte dal timore di effetti collaterali del deal USA Cina sull’export dell’area, che recentemente dava segnali di risvegli tanto quanto quello dagli USA verso la Cina ristagnava per via dei dazi.

I dati macro cinesi di dicembre hanno dato il messaggio atteso: l’economia sta migliorando. Sorvolando sul GDP del quarto trimestre, ovviamente in linea con le attese, con un decimale di variazione sul dato trimestre su trimestre e “year to date” per dare l’illusione di qualcosa di realmente misurato, la produzione industriale di dicembre è segnalata in rialzo, e le retail sales stabili, mentre gli investimenti sono saliti.

Con l’ondata di stimolo monetario e le misure fiscali diciamo che dati brutti avrebbero davvero stonato e comunque anche la bilancia commerciale e altre misure dicono che da qualche mese le cose migliorano.

All’apertura europea, dopo giorni di lateralità, l’azionario continentale si è deciso a fare un po’ di catch up con quello USA, visto che quest’ultimo non scende. In assenza di dati e sviluppi particolarmente significativi, una mano l’ha data l’€, ritornando in area 1.11 vs $. Da un lato, a supportare il biglietto verde, c’è l’effetto spostamento della domanda cinese. Dall’altro i tassi USA hanno fatto un balzo sulla parte lunga, in seguito alla notizia che il Tesoro USA ha in programma l’emissione di un nuovo 20 anni. Il differenziale tassi ha ulteriormente accentuato la forza del Dollaro, anche contro una sterlina depressa dall’ennesimo dato brutto in UK (le retail sales di Dicembre).

In US erano previsti una serie di dati:

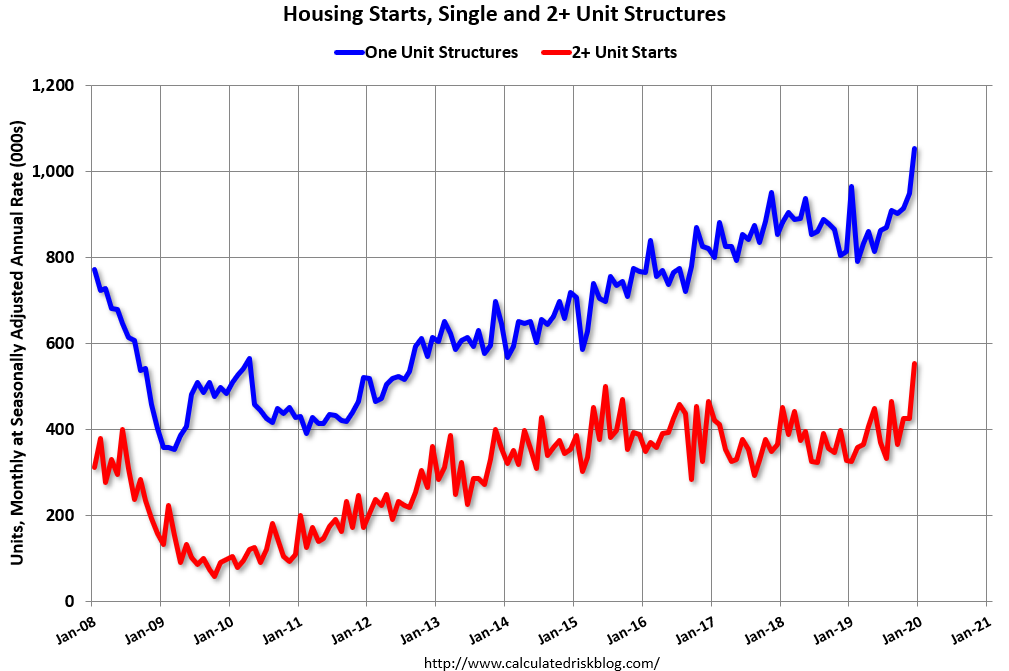

** Spettacolare il balzo dei nuovi cantieri di Dicembre +16.9% da prec +2.6% e vs attese per +1.1%. Diciamo che il dato fortissimo di homebuilders confidence di dicembre risulta, ex post, pienamente giustificato. Il grafico (courtesy of Calculated Risk) dei nuovi cantieri singoli e a 2 unità abitative mostra un andamento molto simile a quello dell’S&P 500, di recente, con la debolezza di fine 2018, causata dai tassi alti, che ha lasciato il posto a una potente accelerazione.

L’immobiliare è uno dei canali attraverso i quali l’easing entra nell’economia. Anche questa serie però mostra mean reversion. Non a caso i permessi di costruzione, che precedono la serie dei nuovi cantieri di 30/45 giorni, sono risultati in calo del 3.9%.

** Il dato di produzione industriale di dicembre è invece risultato meno brillante (-0.3% da precedente +0.8% e vs attese per -0.2%. Un calo dell’output delle utilities ha pesato sul dato (un effetto del tempo mite, che probabilmente ha per contro gonfiato i nuovi cantieri)

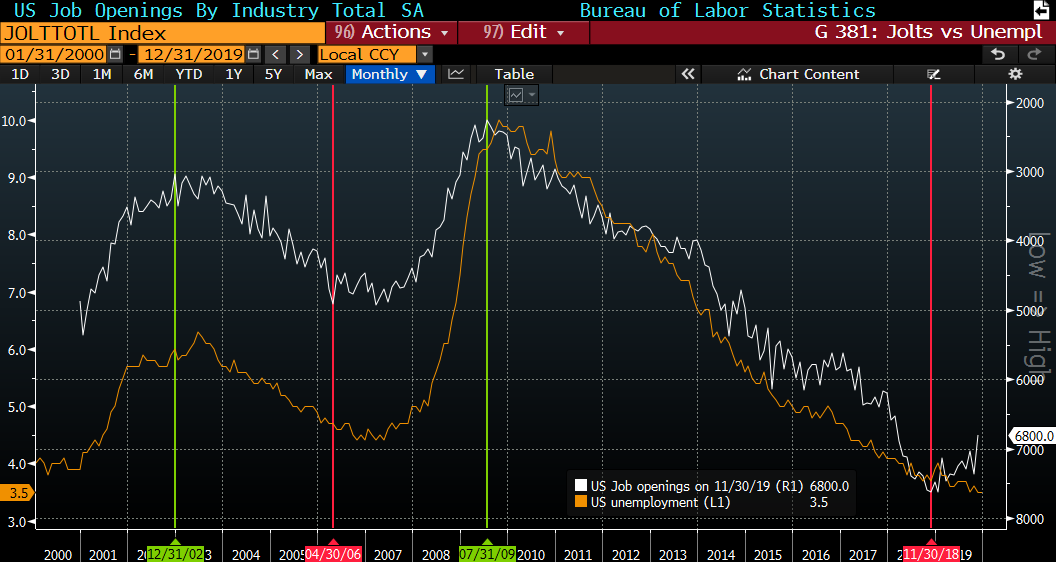

** Le aperture di nuovi posti di lavoro in US hanno subito un brusco calo a novembre, terminando parecchio sotto attese (6.800.000 da prec 7.361.000 e vs attese per 7.250.000). E’ una serie parecchio volatile e soggetta a pesanti revisioni, per cui non è il caso di scaldarsi troppo, tanto più che, anche su questi livelli le posizioni offerte eccedono il numero di disoccupati di quasi 1 mln di unità. Però c’è un grafico, che io sto tenendo d’occhio da un po’, che mostra che il picco (positivo e negativo) di questa serie (da quando la pubblicano) ha preceduto di circa 6/12 mesi i picchi relativi della disoccupazione.

Se il picco di questo ciclo è stato quello di novembre 2018, potremmo a breve iniziare a vedere un indebolimento del mercato del lavoro.

Wall Street nemmeno oggi sembra aver intenzione di mollare e così l’azionario europeo ha chiuso con buoni progressi, e massimi poliennali per Eurostoxx 5, Dax e FTSE Mib. Detto dell’€, i tassi sono risultati stabili per Eurozone Core, ma il BTP ha proseguito il recupero favorito ieri sera tardi dalla bocciatura, da parte della Consulta, del progetto di Referendum abrogativo della parte proporzionale dell’attuale legge elettorale proposto dalla Lega.