Italiano

Italiano English

English

Marginale rimbalzo ieri sera (giovedì) per Wall Street, con l’S&P 500 in guadagno dello 0.21%. il Nasdaq 100 ha fatto molto meglio (+0.83%), trainato da Tesla, che ha preso quasi il 22% il maggior rialzo per il titolo dal 2013. L’indice delle Magnificent Seven ha quindi guadagnato il 3.26%. Coerentemente, l’S&P 500 equal weighted è rimasto al palo (+0.03%). I bonds rendimenti sono calati per la prima volta questa settimana, con il 10 anni treasury -4 bps a 4.21%.

A proposito delle valutazioni fatte ieri in chiusura sulla scommessa del mercato sulla vittoria di Trump, anche il capo ufficio studi di Blackrock, Boivin, ha dichiarato che il mercato sta sottostimando il rischio di contestazioni da parte dei uno dei 2 candidati, con possibilità che in quel caso si assista a settimane di battaglie legali ( link BlackRock’s Boivin Says Disputed US Election Is Underpriced Risk) .

La seduta asiatica ha avuto un tono contrastato. Il China Complex ha mostrato moderati progressi, insieme a Taiwan. Praticmente al palo Sydney e Seul, Tokyo, Mumbai, Vietnam e Jakarta sono calati.

Sul fronte macro, ha attirato una certa attenzione il CPI di Tokyo di ottobre, uscito sopra attese ex food, e core. Questo dato costituisce una buona anticipazione di quello nazionale, che viene pubblicato nella seconda metà di ottobre.

Il risultato è stato un recupero temporaneo dello yen e un sentiment opaco sull’azionario. Ci sono anche le elezioni in Giappone nel week end, con la possibilità che il partito di governo, LDP perda la maggioranza nella Camera Bassa ( i sondaggi sono incerti). Questo non è un tema solo odierno ovviamente ma è oggi che i media si sono scatenati ( link Japan’s Cliffhanger Election Risks Sending the Yen, Stocks Lower).

Sul fronte Cina, ancora scetticismo, questa volta all’ International Monetary and Financial Committee di Washington, in cui si sono incontrati i banchieri centrali e i Ministri delle Finanze globali ( link Xi’s Stimulus Package Met With Wall of Skepticism in Washington). Visti i problemi strutturali in cui si dibatte la Cina, io concordo che un certo realismo sia giustificato. Ma, come scrivevo ieri, penso che le Autorità debbano almeno ottenere un rimbalzo congiunturale decente, in modo da poter salvare il proprio prestigio e la credibilità del Presidente Xi, che ci ha messo la faccia. Ritengo probabile che riescano nel loro intento. Ora, anni di performance negative hanno prodotto un allontanamento degli investitori, internazionali ma anche, e soprattutto, di quelli locali. La percentuale di azionario nei portafogli del retail era attorno al 22% prima del varo dei nuovi pacchetti di misure, assai inferiore alla media dei paesi industrializzati (USA oltre il 40%). Sui conti dei cinesi domina il cash con oltre il 60% di quota. I depositi bancari sono arrivati a valere il 115% del GDP. Goldman stima che, post Covid, si siano accumulati 45 trilioni di «excess deposits».

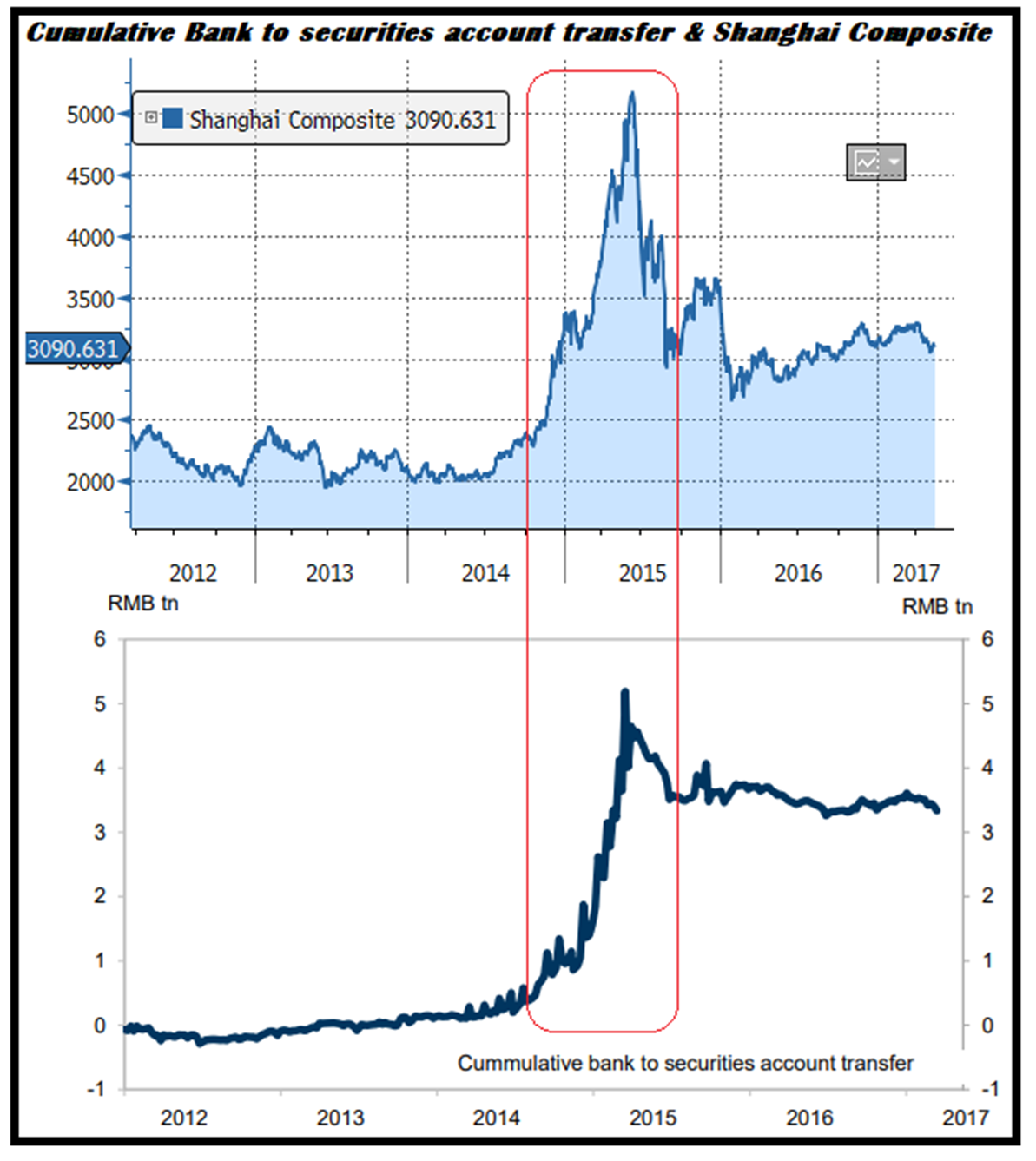

Secondo alcuni media, il rally di fine settembre ha prodotto una nuova corsa ad aprire conti presso brokers. Uno sguardo al passato mostra che il cash che si può riversare in borsa è parecchio: il China Securities Investor Protection Fund ha stimato che, nel 2015-16, 4-5 trilioni di Yuan sono entrati sull’azionario, con effetti notevoli sui corsi, come si vede dal grafico.

La seduta europea è partita con un tono tendente all’opaco.

L’agenda macro era discretamente popolata, per essere un venerdì, anche se l’unico report rilevante era l’IFO tedesco che ha sostanzialmente confermato la lettura del PMI di ieri, migliorando un po’ rispetto ai livelli bassissimi di settembre.

Nel grafico sotto si nota la debolezza dei livelli, e la relatività del rimbalzo. Va detto che, come tutte le survey negli ultimi anni, l’IFO ha clamorosamente sottostimato la resilienza della crescita tedesca. Infatti non è distante dai livelli della Grande Crisi Finanziaria, e del Covid, ma in quelle occasioni il GDP crollò di manciate di punti percentuali, mentre in questo caso certo non è stato brillante, ma si può parlare di stagnazione, non di recessione per ora (vedi istogramma nella parte bassa del grafico).

Abbiamo poi avuto dati di confidence in Francia e Italia. Si tratta di report di scarsissima rilevanza. Comunque sia si sono tutti deteriorati. E infine le inutili attese di inflazione dei consumatori, in forte ridimensionamento,

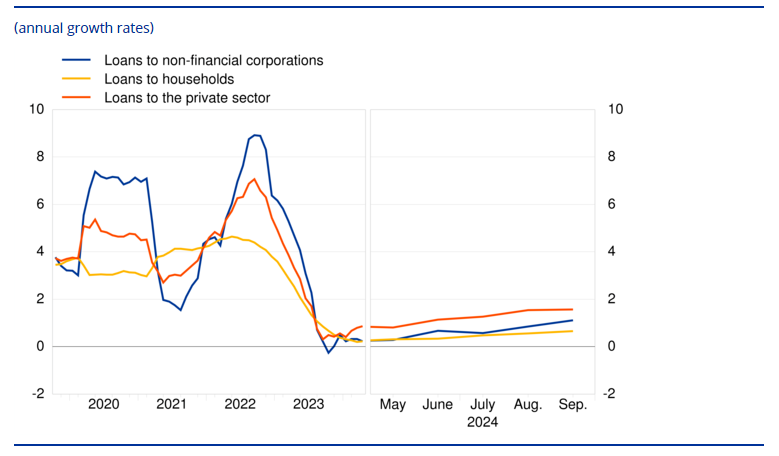

Migliore, anche come rilevanza, l’outcome degli aggregati di credito di Settembre, con il credito al settore privato che ha continuato a crescere. Il tasso di crescita annuo dei prestiti totali è stato dell’1,6%, rispetto all’1,5% di agosto. Il tasso di crescita annuo dei prestiti alle famiglie è stato dello 0,7%, da 0,6% , mentre il tasso di crescita annuo dei prestiti alle società non finanziarie è salito all’1,1% rispetto allo 0,8% di agosto.

Forse vi è un contributo dall’inizio dell’easing (l’ECB ha iniziato a giugno a tagliare). in ogni caso il credito sembra non essere più un freno per ‘economia.

Non che questo abbia confortato la Lagarde , che si è espressa su toni abbastanza negativi sull’economia e ottimisti sull’inflazione. Ovviamente questo è in parte dovuto alla necessità di giustificare il taglio della scorsa settimana

*ECB’S LAGARDE: DISINFLATION PROCESS IS WELL ON TRACK

*ECB’S LAGARDE: DATA SUGGEST SOFTER ECONOMIC ACTIVITY IN 2H

*ECB’S LAGARDE: RISKS TO GROWTH REMAIN TILTED TO THE DOWNSIDE

*ECB’S LAGARDE: THERE ARE SIGNS OF COOLING LABOR DEMAND

A metà mattinata i mercati azionari Eurozone si sono ripresi, forse in scia al recupero dei futures USA. Coerentemente, i rendimenti Eurozone hanno preso la via del rialzo.

Anche negli USA era previsto qualche report.

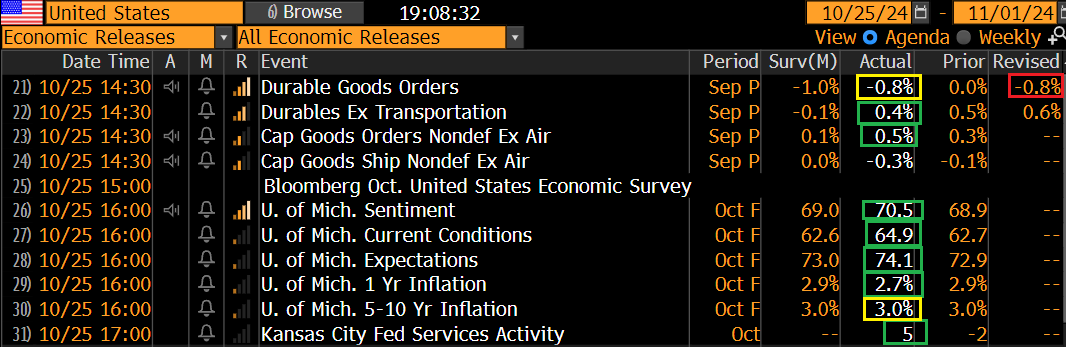

I Durable googd orders di settembre, depurati dalle componenti volatili come trasporti, difesa ed aereomobili, sono usciti decisamente meglio delle attese. Un altro segnale che la crescita a settembre ha accelerato dai livelli estivi. Infatti il tracking di GDP Now della Fed di Atlanta è stabilmente sopra il 3% da 2 o 3 settimane. Anche la U. of Michigan Consumer confidence preliminare di ottobre è migliorata in tutte le componenti. Sulle aspettative di inflazione sorvolerei.

Wall Street ha aperto in buon rialzo, trainata da Tesla, ancora forte, e da Nvidia, che ha, a tratti, superato Apple come prima capitalizzazione di borsa. Le piazze europee però ne hanno tratto beneficio fino ad un certo punto, chiudendo in generale con progressi marginali o nulli, forse disturbate dal rialzo dei rendimenti. Infatti i bonds Eurozone nell’ultimo periodo non hanno minimamente messo in scena il rialzo dei tassi osservato negli USA, visto il diverso livello di crescita implicito nei dati, e il diverso impatto di un elezione di Trump. Ma ne hanno preso un po’ la volatilità. In calo ancora l’€, mentre tra le commodity rimbalza l’oil (che forse ha qualche responsabilità per il rialzo dei rendimenti.

Dopo la chiusura, Wall Street ha sostanzialmente cancellato i progressi, e, a meno di 2 ore dalla campana, oscilla intorno alla parità, zavorrata da Utilities, Financials, e in minor misura Healthcare, Materials e Consumer Staples, mentre a trainare è ancora il tech. In assenza di un rally di almeno un 1% avremo una chiusura settimanale negativa, la prima dopo 6 settimane in guadagno. E con un po’ di tentativi di fare nuovi massimi in chiusura falliti, nonostante i catalyst positivi, forse un sintomo del nervosismo per le elezioni che cresce. Ma prima di fare considerazioni tecniche, aspettiamo la chiusura.

Tra l’altro, c’è una proposta di estendere le contrattazioni a Wall Street dalle 1.30 del mattino locali alle 23.30. ( link New York Stock Exchange to extend after-hours trading ) .

Che Dio ci aiuti!