Italiano

Italiano English

English

Nuovo scherzo da prete ieri sera (mercoledì) da parte di Wall Street la quale, avendo accumulato progressi per oltre un punto e mezzo nella prima parte di seduta, e avendo approcciato la chiusura europea sul punto percentuale di guadagno, ha ceduto vistosamente nella seconda parte, terminando a -0.77% (S&P 500) sui minimi di seduta. Peggio hanno fatto il Nasdaq 100 (-1.16%) e il Russell 2.000 Small Cap (-1.41%). E’ francamente difficile individuare un preciso catalyst per questo U-turn. Certo, i “miss” sono pesati, con Airbnb -13% e Super Micro Computer – 20%, ma queste news erano note anche quando l’indice faceva +1.5%. Il fatto è che si tratta della sesta seduta di seguito in cui il range dell’S&P 500 è stato superiore al 2%, quando prima della correzione avevamo avuto solo 5 sedute con questo range in tutto il 2024. In altre parole è la tipica fase di volatilità elevata e price action “choppy” che segue questi crash. La risk adversion non ha offerto particolare supporto ai bonds, con il 10 anni che, complice un asta loffia, ha chiuso a 3.94% cancellando di fatto quasi completamente il calo occorso dopo il labour market report USA di luglio.

L’impatto della discesa di Wall Street si è notato in Asia, con solo Hong Kong e HSCEI in grado di mostrare marginali guadagni. Il resto degli indici ha mostrato perdite modeste (Sydney, Jakarta), moderate (Vietnam, Seul) o sostenute (Tokyo, Mumbai, Taiwan).

Le minute del meeting Bank of Japan del 31 luglio pubblicate stanotte hanno mostrato che i membri hanno discusso di rialzi, con uno che voleva portare i tassi all’1% e un altro che ha parlato di rialzi periodici per evitare di doverli fare successivamente troppo rapidi. Questo ci da la dimensione del cambio di scenario imposto dalla price action dei giorni scorsi, se è vero che ora, come ha detto Uchida, la view dominante è che altri rialzi sono improbabili ed è necessario mantenere una politica monetaria espansiva.

Il calendario macro in Asia era abbastanza vuoto: la Reserve bank of India ha mantenuto i tassi stabili nonostante 2 dei 6 membri abbiano votato per 25 bps di taglio. In generale i toni sono stati ottimisti sulla crescita e hawkish, con il Governatore Das a sottolineare l’importanza di riportare l’inflazione al target del 4%.

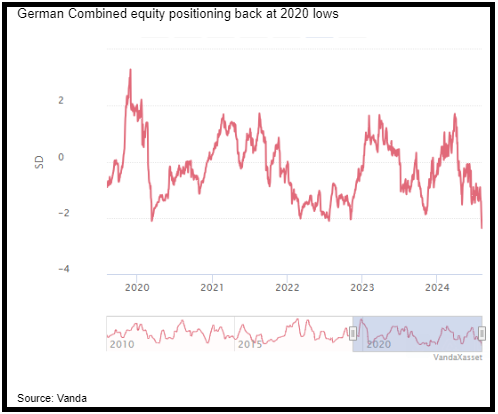

La seduta europea ha accusato ovviamente il calo di Wall Street di ieri sera, ma tutto sommato ha assorbito il colpo, considerando che i ribassi si sono attestati attorno all’1% quando il calo dell’S&P rispetto alla chiusura è stato oltre un punto e mezzo. Il fatto è che sentiment e positioning in Europa, a causa dell’impatto delle elezioni europee, erano ben meno estesi che negli USA, e la recente esplosione li ha presumibilmente ridotti ulteriormente. Wanda Research (per Jefferies) riporta un positioning sul Dax tornato ai minimi dal 2020.

Anche in Europa oggi l’agenda macro era totalmente sgombra e così il mercato è rimasto in attesa dei numeri USA nel pomeriggio. Il sentiment ha ottenuto un moderato supporto dalle trimestrali di Allianz, Siemens, Rheinmetal, e Deutsche Telecom tutte accolte positivamente. I bonds hanno inizialmente beneficiato della risk adversion.

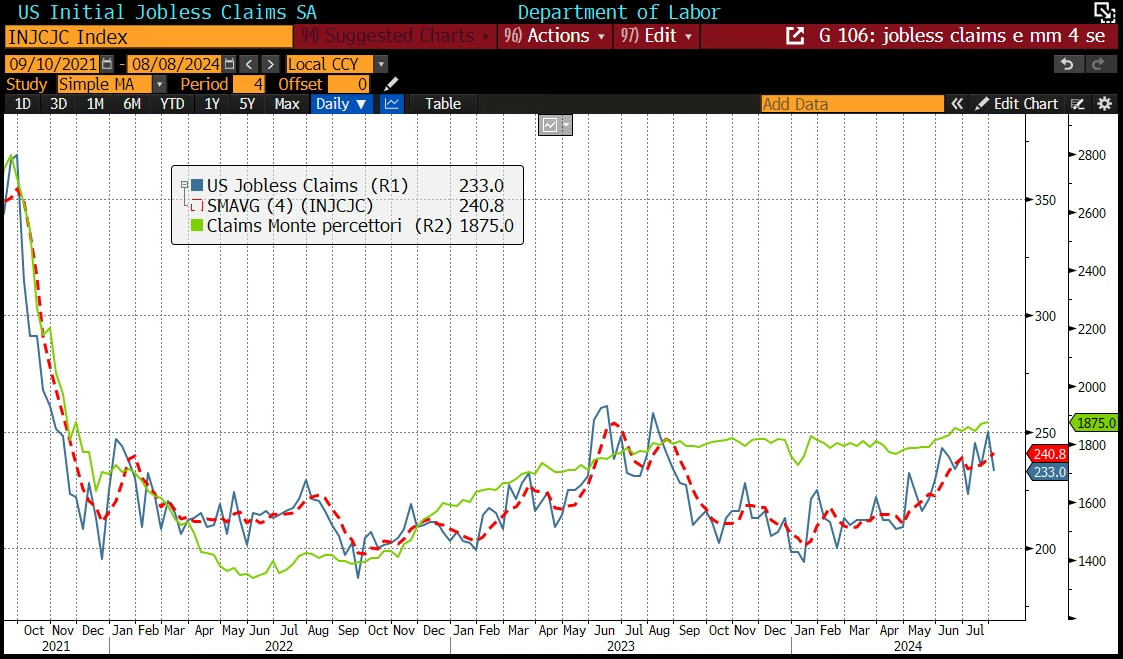

La svolta è arrivata ancora nel primo pomeriggio, con i dati USA. I sussidi di disoccupazione settimanali, il cui balzo la scorsa settimana aveva contribuito a creare le premesse per la growth scare, hanno sorpreso in positivo, tornando sui livelli della seconda metà di luglio.

Giorni fa avevo osservato che almeno parte del balzo si poteva ascrivere alle chiusure estive delle fabbriche d’auto in Michigan (+8000 la settimana precedente, -8000 la scorsa). Ciò detto, come si nota dal grafico sotto, la serie è comunque piena di rumore e per questo ha più senso guardare la media a 4 settimane, che continua a salire lentamente.

I Continuing claims (monte percettori) sono usciti in linea, e il trend resta quello di un moderato rialzo. Non sono in pochi a dire che la tendenza all’indebolimento di queste serie è dovuta in parte all’afflusso di immigranti regolari, che vanno a incrementare la forza lavoro. Sembra però evidente che la domanda non sia più quella di qualche trimestre fa, quando le aziende competevano per la manodopera. Per il resto, le scorte all’ingrosso di di giugno sono state confermate in linea col dato preliminare ma le vendite all’ingrosso di giugno, che entrano nel GDP hanno deluso, considerato anche la revisione a maggio.

Wall Street, che forse temeva un altro dato orrendo sui sussidi, ha reagito immediatamente, con i futures che sono passati rapidamente in positivo, e successivamente un apertura arrembante, che ha visto gli indici accumulare rapidamente ottimi progressi. L’impressione personale è che l’uscita di un dato benigno abbia liberato un risk appetite che non attendeva altro che un semaforo verde. La domanda ha accelerato anche su asset recentemente penalizzati come le cripto, e i preziosi, mentre i bonds hanno invertito la marcia, forse intimoriti dall’asta treasury 30 anni che li aspetta alle 19 italiane, per 25 bln, dopo il flop del decennale ieri.

Le piazze europee hanno approfittato solo parzialmente del recupero, memori forse dello scherzo da prete di ieri. Solo il Dax ha mostrato progressi moderati, mentre le piazze periferiche e Parigi cedono marginalmente in chiusura. I rendimenti alla fine restano stabili, con cali marginali sulle parti brevi. Poco mosse le divise mentre le commodities recuperano principalmente grazie ai preziosi.

Vedremo in chiusura se oggi il movimento tiene.

Su fronte grafico, la situazione resta indeterminata nel breve, e tendenzialmente costruttiva nel medio periodo. L’analogo più confacente resta la correzione di inizio 2018, a sua volta favorita da una fase di euforia e bassa volatilità eccezionale che aveva prodotto positioning e sentiment esplosivi.

In quel caso, come si vede sotto, il crash fu seguito da un rimbalzo, un test dei minimi con tocco alla media mobile a 200 giorni nel durante, e poi un primo recupero, caratterizzato da discreta volatilità. Seguì un mercato decisamente volatile, con 2 test della media mobile a 200 giorni, nei 3 mesi successivi.

In effetti anche uno studio di Sentimentrader.com ha mostrato che quando una correzione interviene a concludere una fase di euforia eccessiva e bassa volatilità, normalmente l’azionario USA osserva una fase di lateralità con volatilità accentuata, per 3-6 mesi, per poi portare a 12 mesi ritorni positivi in quasi il 90% dei casi, con una tendenza dei settori difensivi ad outperformare.

Venendo al quadro attuale, l’S&P 500 ha intrapreso un rimbalzo dopo il crash, e non ha per il momento testato i minimi. Rispetto al 2018 il calo è stato di entità simile (8/9%) ma meno violento (in quel caso avvenne in 8 sedute appena).

Direi che il test della media mobile a 200 giorni non è affatto da escludere. Quello dovrebbe essere un bell’entry point per un rimbalzo decente. Il fatto è che molte delle ultime correzioni (l’ultima ad Aprile) non hanno offerto un test dei minimi su cui entrare. Per chi, come me, crede nello scenario che prevede il riassorbimento della correzione e nuovi massimi, conviene iniziare a fare qualcosa nelle fasi di debolezza senza fare il talebano sui livelli.