Italiano

Italiano English

English

Venerdì sera, la seduta a Wall Street si è chiusa con un crash. L’S&P 500 ha ceduto il 3.63% e il Nasdaq 100 il 4.47%. Degna chiusura di un mese estremamente negativo (-8.8% Aprile per l’S&P 500), caratterizzato da 4 settimane di calo consecutive, e il peggior inizio anno dal 1939 ( e si potrebbe continuare un po’ con i record). La pessima performance ha più di un driver, oggetto di vari Lampi della scorsa settimana. C’è il tightening della politica monetaria, con il FOMC di mercoledì approcciato con un rialzo da 50 bps comodamente prezzato, e altri 2 simili nei prossimi meeting di giugno e luglio. C’è un earning season che sta mostrando livelli di beat molto più normali di quelli delle ultime e guidance comprensibilmente incerte. C’è il rialzo dei tassi che picchia sui titoli a multipli più elevati. E i segnali di perdita di momentum del ciclo, di cui anche oggi abbiamo avuto esempio. A queste cause possiamo aggiungere i driver negativi che affliggono il quadro globale, tra cui la guerra in Ucraina, e il rallentamento in Cina in parte a causa del Covid.

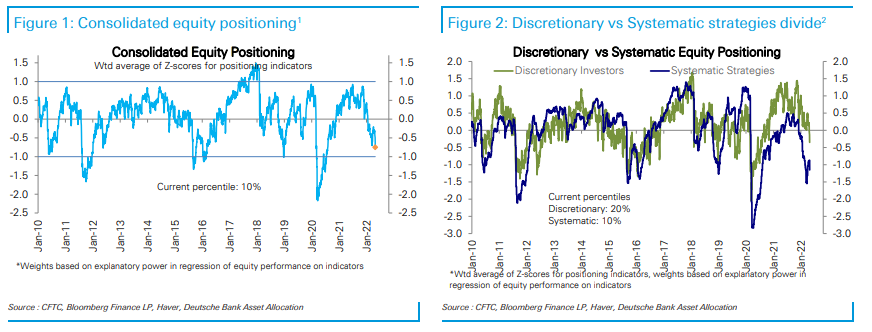

Nessuno di questi driver è particolarmente nuovo. Lo mostrano indirettamente i dati di positioning e sentiment dell’ultimo periodo. Ce n’è per tutti i gusti. Il Monitor di Deutsche Bank colloca il positioning a metà della scorsa settimana al decimo percentile, minimo dalla prima metà del 2020. Le strategie quantitative sono le più negative.

Il Monitor di Goldman Sachs, che aggrega varie misure mostra un quadro analogo.

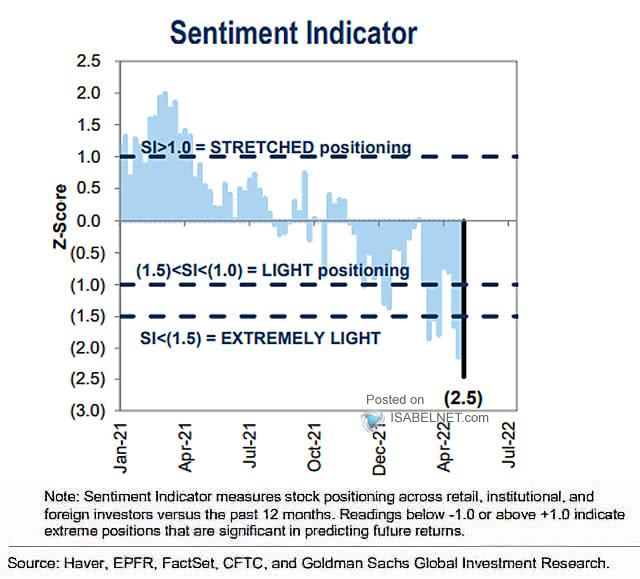

Il sentiment sembra analogamente mefitico. In effetti la AAII survey è al terzo livello più basso della sua storia, e al minimo dal 2009. E passando all’attività di hedging o speculazione ribassista, il put call ratio è nel 96mo percentile ai massimi dal aprile 2020. Nel grafico è raffigurata invertita la serie per dargli la stessa direzione dell’S&P 500 riportato sopra, e la media mobile è a 10 giorni (anche quella al massimo da aprile 2020

Si tratta di letture in generale abbastanza estreme, che dovrebbero offrire supporto. Come noto, però, nelle fasi in cui il trend rialzista è assente, queste letture si possono protrarre senza dar luogo altro che a bruschi ed effimeri rimbalzi, come quello di giovedì. Certo, il livello di pessimismo intrinseco nel mercato sulla base di questi valori è decisamente elevato e coerente con un marcato rallentamento di ciclo e utili, anche se non ancora con una recessione.

La seduta asiatica oggi è avvenuta a scartamento ridotto per la chiusura per festività di tutto il China Complex, insieme con Taiwan e Vietnam. Il resto degli indici ha chiuso negativo, ad eccezione di Jakarta, anche se nel caso di Tokyo, Mumbai e Seul le perdite sono state marginali. La festività cinese non ha sopito le preoccupazioni per l’economia, con Pechino che oscilla sull’orlo del lockdown (FT link Beijing teeters on edge of Covid lockdown) e i PMI di Aprile usciti in marcato rallentamento (e quello servizi assai sotto attese).

E’ evidente l’impatto delle misure di contenimento covid. Molto meglio i PMI manifatureri S&P global (ex Markit) per il resto dell’area asiatica con solo Taiwan in rallentamento. Ovviamente bisogna temere l’effetto cascata dell’attività cinese. Anche le revisioni a Australia e Giappone, già usciti sotto la release flash, sono positive.

L’apertura europea aveva un catch up da fare con l’estrema debolezza USA di venerdì. In verità questo fenomeno si è verificato solo in parte. Vero, gli indici hanno accumulato un passivo ragguardevole, oltre il punto percentuale. Ma un totale assorbimento avrebbe richiesto cali oltre il doppio, forse il triplo. L’outperformance dell’azionario europeo di quest’ultimo periodo è davvero sorprendente (almeno per il sottoscritto), se si pensa quanto la crisi ucraina e il rallentamento cinese pesino più sull’economia continentale che non sugli USA, che hanno un economia più resiliente e più chiusa.

Non si può nemmeno dire che i numeri siano belli. Nell’infornata di dati odierna domina il rosso.

Brutte le retail sales tedesche. Sotto attese i PMI italiani e Spagnolo, in calo quello svedese e svizzero, male in blocco le confidence di aprile, restano in positivo i PMI in Norvegia e Olanda. In generale S&P Global commenta che il manifatturiero in Europa vede l’output in crescita quasi stagnante (“near standstill”) a causa di un contesto di difficoltà di approvvigionamento, prezzi in rialzo e incertezza sul futuro. La Germania rallenta più degli alti paesi.

Numeri anche in US nel primo pomeriggio.

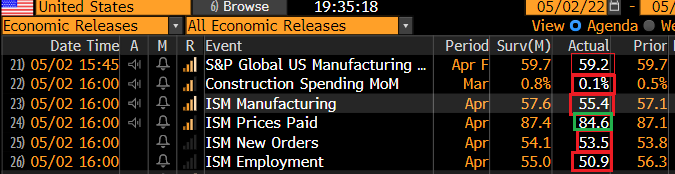

La revisione al PMI manifatturiero è scarsamente influente. In compenso l’ISM manufacturing ha rallentato più delle attese, marcando il minimo da settembre 2020, e la composizione è debole, con ordini in rallentamento ed employment quasi stagnante. Leggera decellerazione anche dei prezzi. Sembra che la strategia della FED per rallentare la domanda stia vedendo i primi successi.

Questi numeri non hanno portato alcun conforto al mercato, ne a quello azionario, ne a quello dei tassi. Se Wall Street ha provato un paio di volte a rimbalzare, senza successo, il mercato obbligazionario ha segnato una pietra miliare, con il 10 anni terminato sopra il 3% per la prima volta dal Dicembre 2018. Ancora più notevole, complice un calo dei breakeven favorito dall’arretramento di tutte le commodities (anche se poi il petrolio e il gas hanno un po’ rimbalzato) i tassi reali sono tornati in positivo sulla scadenza a 10 anni. Il grafico fa un quadro più che eloquente della dinamica recente e passata.

Con queste premesse, l’inabissamento di Wall Street ha la sua spiegazione. Siamo a 2 giorni dal FOMC e questo è di sicuro tightening delle condizioni finanziarie, fatto in una fase in cui la crescita sta perdendo chiaramente momentum.

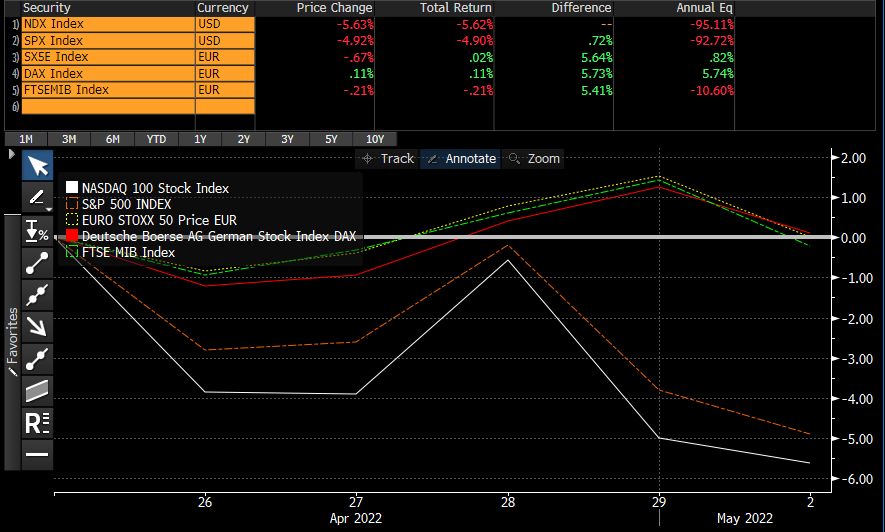

Resta da capire su che base l’Europa outperformi così poderosamente, visto che venerdì gli indici continentali hanno chiuso in rialzo di oltre un punto percentuale (vs un -3.2% dell’S&P 500) e oggi cedono un punto scarso più dell’America (Il Dax meno) conservando oltre 3 punti di outperformance, che diventano quasi 5 a 5 giorni (vedi grafico).

In questo momento, l’azionario europeo ha recuperato tutta la sottoperformance dovuta all’invasione e cede meno da inizio anno rispetto a quello USA, nonostante la situazione non stia percettibilmente migliorando su quel fronte.

Vero, i tassi reali da noi sono ancora parecchio negativi, e quelli nominali molto più bassi. Le valutazioni sono più basse e la composizione settoriale più “value” il che la rende meglio equipaggiata per resistere a rialzi dei rendimenti. Ma come ripetuto più volte, l’economia europea è più aperta, più vulnerabile al calo della domanda globale (e quindi di quella cinese e – attenzione – di quella USA). E’ poi più esposta alla crisi ucraina, al boomerang delle sanzioni. Ed è più ciclica, ed è quindi strano vederla outperformare in un giorno in cui il rame fa -3%, i settori ciclici sottoperformano e sui mercati spira vento di rallentamento. E in effetti i rendimenti sono più bassi, ma gli spread periferici si stanno allargando, un fenomeno che normalmente non va d’accordo con l’outperformance dell’azionario continentale. Sicuramente l’€ ha assorbito un po’ di ribasso: in Euro da inizio anno l’S&P 500 vince ancora. Ma l’€ non c’entra con l’ultima divergenza. Staziona a 1.05 circa da giovedì scorso. Sarei propenso ad attendermi un robusto payback in tempi non troppo lunghi. Vedremo.

La seduta europea si chiude con cali importanti, ma al momento in linea con quanto sta cedendo Wall Street. L’esplosione dei tassi reali USA ridà forza al $, in progresso su tutti i cross. I rendimenti e gli spread salgono in Europa in simpatia con quelli USA, con una tendenza delle curve a irripidirsi e degli spread ad allargare. Wall Street sta incrementando il passivo, vedremo dove chiuderà.

FOMC a parte, gli appuntamenti della settimana sono i PMi serizi e composite finali di aprile mercoledì, e il labour market report USA di venerdì, preceduto al solito dall’ADP survey sempre mercoledì.