Italiano

Italiano English

English

1

1

Ieri sera, la famigerata resistenza in area 2.900 punti di S&P 500 ha respinto un altro assalto.

In questo è stata aiutata dal vice presidente Fed Clarida, che ha prodotto una serie di dichiarazioni dai toni abbastanza crudi:

*CLARIDA SAYS FOCUS AS POLICY MAKERS IS TO MAKE SURE THE ECONOMIC RECOVERY WHEN IT BEGINS IS AS ROBUST AS POSSIBLE BUT WE CAN’T MINIMIZE THAT WE’RE IN A RECESSION

*CLARIDA: ‘WE ARE IN A RECESSION’ THAT IS GLOBAL

*CLARIDA SAYS UNEMPLOYMENT RATE IS GOING TO SURGE TO LEVELS NOT SEEN SINCE THE 1940

*FED’S CLARIDA SAYS WE’RE LIVING THROUGH THE MOST SEVERE CONTRACTION IN ACTIVITY AND SURGE IN UNEMPLOYMENT WE’VE SEEN IN OUR LIFETIMES – CNBC

Clarida ha aggiunto che si attende una ripresa nella seconda parte del 2020, che la FED può fare di più, e che forse sarà necessario ulteriore supporto fiscale e monetario. Ma forse le dichiarazioni sopracitate hanno impattato di più, su un mercato che, nel mezzo di una recessione epocale, tratta su multipli stratosferici ( vedi Lampi di ieri, contenente l’analisi della earning season, link ). Gli operatori hanno riferito anche di un grosso program trade partito nell’ultima ora.

Sta di fatto che l’S&P 500 ha dimezzato i guadagni nella parte finale della seduta, chiudendo comunque con un più che decoroso +0.9% (+1.09% il Nasdaq 100).

Stamattina un’ Asia ancora orfana di Tokyo per festività ha mostrato un tono costruttivo, con solo Sydney in arretramento, ignorando dei PMI servizi e composite di Aprile surreali da parte dell’ India (rispettivamente 5.4 e 7.2, in calo rispetto a marzo di 43 e 44 punti) e dei dati di PMI manifatturiero un po’ meno tragici, ma comunque bassissimi da parte di Hong Kong e Singapore (36.9 e 28.1 rispettivamente +2 e -5), due paesi che il fulcro dell’epidemia lo hanno avuto a Marzo. A latere, il South China Morning Post si è chiesto se il Coronavirus non impedirà il rispetto dell’accordo “fase 1” tra Cina e USA, con le conseguenze che Trump minaccia.

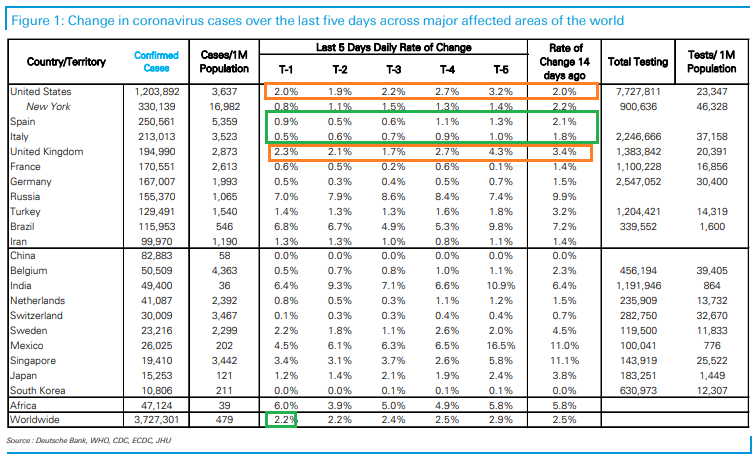

Sul fronte contagi, ormai praticamente tutti i paesi industrializzati hanno tassi di crescita molto bassi, attorno all’ 1/2% e i principali paesi europei, che che stanno più o meno contestualmente riaprendo le economie, sono sotto l’1%.

Meno buona la situazione nei paesi anglosassoni, ancora marginalmente sopra il 2%. Gli USA sono messi meglio della Gran Bretagna, ma il tasso di incremento è invariato rispetto a 14 giorni fa.

La cosa non è banale, perchè Trump, pressato dai sondaggi che lo vedono perdere terreno nei confronti di Biden, ha dichiarato che vuole procedere immediatamente alla riapertura, anche se è conscio che questa costerà delle vite. Bloomberg ha osservato che 20 degli stati che hanno in qualche misura allentato il lockdown non rispettavano le condizioni istituite dalla stessa Casabianca per ridurre le precauzioni. Tra questi Texas, Alabama e Georgia

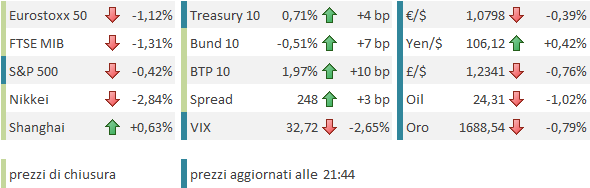

L’apertura europea ha visto gli indici ammortizzare quasi completamente il movimento dell’S&P di ieri sera, visto che i Futures USA hanno recuperato in gran parte il calo in notturna.

I dati macro, per contro, continuano ad essere un horror show nel Vecchio Continente, con i factory orders tedeschi e le retail sales EU di Marzo in calo in doppia cifra, e i PMI finali di Aprile in area 10.

Immaginiamo come saranno i dati macro di Aprile!

Citigroup ha calcolato che il movimento dei PMI ad Aprile è di 7.7 Standard deviations. Difficile attribuire un livello di crescita a questi numeri. Personalmente, con in mente i PMI manifatturieri di Aprile in Asia, mi chiedo che tipo di accelerazione avremo a Maggio/Giugno. Saremo in gradi di recuperare almeno il 50% dell’attività?

L’altro importante argomento della mattinata è stata la risposta dell’ECB al verdetto della Corte Costituzionale tedesca. Il comunicato del Governing Council è stato abbastanza secco: l’ECB è impegnata a fare il necessario, nell’ambito del suo mandato, per garantire l’approdo al target di inflazione e la trasmissione in tutti i distretti della politica monetaria. Il suo operato ha già passato l’esame della Corte Europea di Giustizia, a cui l’ECB risponde. Concetti ribaditi in mattinata dal Membro francese Villeroy, che ha aggiunto che minacciare l’indipendenza dell’istituto è, più che inutile, dannoso.

Esistono già pubblicati dei paper in cui il dipartimento economico della banca centrale illustra l’impatto delle misure di easing quantitativo sull’inflazione (valutato in 1.9% dal 2016 al 2020). Non dovrebbe essere difficile offrire alla Corte tedesca le prove che cerca. Ma qui lo scontro sembra essere andato sul terreno del conflitto di attribuzione tra le 2 Corti: chi giudica la costituzionalità dell’operato di una Banca Centrale? Dovesse essere la Corte locale, in ogni paese si potrebbero sollevare eccezioni di costituzionalità all’operato ECB.

Dal punto di vista pratico non sembra che ci sia da temere una cessazione degli acquisti da parte della Bundesbank. Ma chiaramente il conflitto renderà più difficile il lavoro collegiale del Governing Council, in cui tutti i paesi sono rappresentati. Questo potrebbe rendere meno tempestiva l’azione della Banca Centrale.

I “segni” di questo conflitto si sono continuati a notare in particolare sullo spread, che ha continuato ad allargare, nonostante i rendimenti core abbiano subito la spinta al rialzo di oltre oceano. E si sono notti anche sull’€ che è tornato in area 1.08 vs $.

L’azionario ne ha fatto meno le spese in mattinata, supportato dalla forza dei future USA e da quella del petrolio.

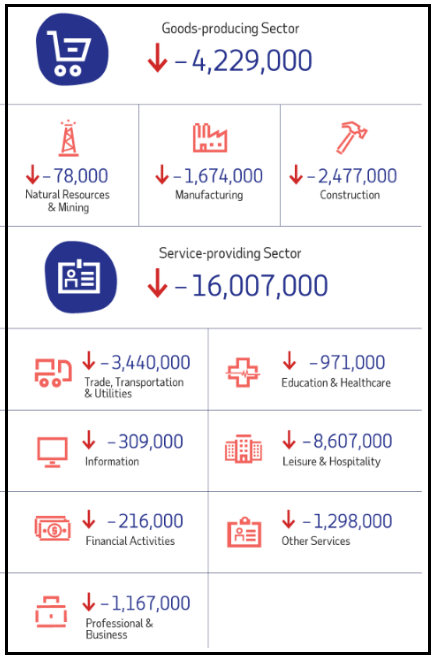

La faccenda è un po’ cambiata nel pomeriggio, con la pubblicazione dell’ADP survey USA di Aprile, antipasto del labour market report in uscita dopodomani. Il report ha rispettato grossomodo le attese, comunicando la bellezza di 20.236.000 posti di lavoro in meno nel settore privato. Nella figura uno spaccato dei settori/sottosettori.

La cosa interessante è che lo stesso ADP, nella nota accompagnatoria, ha osservato che, essendo stato compilato entro il 12 Aprile, il report non riflette interamente l’impatto del Covid (“The report utilizes data through the 12th of the month. The NER uses the same time period the Bureau of Labor and Statistics uses for their survey. As such, the April NER does not reflect the full impact of COVID-19 on the overall employment situation.”).

L’uscita del numero ha fatto sbandare un po’ i mercati (ironicamente quasi più quello europeo di quello USA). Ma alla fine l’impatto è stato appena percettibile, a fronte di un numero che in un mese solo mostra 2 volte i posti persi nella Grande Recessione.

La cosa suggerisce quasi un senso di irrealtà, anche se in effetti almeno parte della filosofia con cui i mercati prendono queste news è giustificata da un paio di circostanze:

1) la convinzione che gran parte di questi posti verranno recuperati in seguito all’uscita dell’economia dal lockdown

2) gli ammortizzatori straordinari varati dal Congresso permetteranno di mantenere il reddito e la capacità di spesa dei cittadini a livelli assai superiori ad una normale situazione di perdita del posto di lavoro.

Questo ragionamento sembra non considerare 2 questioni:

a) che impatto avrà sulla propensione al consumo della popolazione questa situazione. Le statistiche riportano che nonostante gli assegni e sussidi, la propensione al risparmio degli americani si è già impennata. Anche perchè, a differenza degli stipendi, i sussidi e gli assegni terminano, e non si può avere certezza per quanto tempo verranno prorogati.

b) quanti di questi posti verranno recuperati? Quante aziende sono in grado di riaprire con le nuove norme di social distancing? A tale proposito ho trovato interessante un analisi della Fed di NY, riassunta dall’ufficio studi di Intesa Sanpaolo, sull’allocazione dei 350 bln del paycheck protection program USA. Nello studio si nota che

** il numero e ammontare dei prestiti erogati non sembra correlato alla violenza dell’epidemia, ovvero i fondi non vanno negli stati più colpiti ( a NY solo il 20% delle aziende lo ha preso vs 40% altrove).

** I prestiti sono erogati con maggiore frequenza ad aziende che avevano in piedi fidi.

** L’allocazione è maggiore nei settori meno danneggiati o più protetti, come sanità e costruzioni, mentre meno fondi vanno in quelli più danneggiati come ristorazione e alloggi.

Sembrano possibili 2 deduzioni: 1) poichè il programma ha la finalità di proteggere l’occupazione e richiede la conservazione della forza lavoro, se ne deduce che negli stati e nei settori più colpiti gli imprenditori preferiscono licenziare che essere finanziati per mantenere i dipendenti. In altre parole non hanno fiducia nel ritorno della domanda, e/o negli economics del loro business. 2) le banche preferiscono finanziare chi è già cliente.

La chiusura europea, alla fine vede gli indici in negativo, danneggiati dal deteriorarsi della vena a Wall Street, dalla volatilità sugli spread e sui tassi, spinti al rialzo dall’annuncio di un funding trimestrale molto più spostato sulle scadenze lunghe da parte del Tesoro USA nel pomeriggio. Il rimbalzo dei rendimenti ha pesato anche sull’oro, mentre il Petrolio ha invertito la direzione nel pomeriggio, colpito da prese di beneficio nonostante scorte inferiori alle attese .

Nella parte finale della seduta Wall Street sembra aver irato definitivamente al ribasso, nonostante la strenua resistenza del Nasdaq, in controtendenza.