Italiano

Italiano English

English

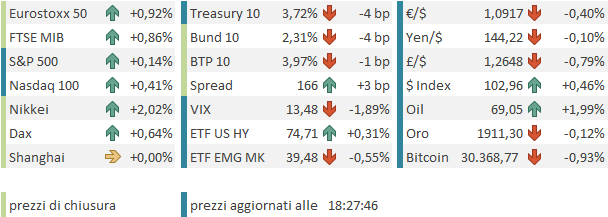

Poderoso rimbalzo ieri (martedì) negli USA con l’S&P 500 in progresso del 1.15% e il Nasdaq 100 del 1.75%. A trainare i settori ciclici e l’IT, mentre peggio hanno fatto i difensivi (utilities e healthcare) insieme all’energy, depresso dalla debolezza dell’oil.

Chiaramente il driver di questa forza sono stati i buoni dati macro (vedi lampi di ieri ) che hanno risollevato il sentiment macro, un fenomeno evidenziato anche dal rialzo dei rendimenti, ma ignorato dalle commodity, energy e metalli industriali in testa.

Dopo la chiusura, un articolo del WSJ ( link U.S. Considers New Curbs on AI Chip Exports to China) ha alimentato la tesi che l’amministrazione USA potrebbe incrementare le limitazioni nella vendita di chips in Cina ha pesato sulle azioni dei produttori, Nvidia e AMD in testa, e sul settore.

ll China complex ha risentito relativamente di questo stress, con “A” e “H” shares poco variate, e l’Hang Seng tech in recupero.

Riguardo il resto degli indici, ottimo rimbalzo del Giappone, e bene anche Sydney, Mumbai, Taiwan, Vietnam. In calo Seul, e invariata Jakarta.

Sul fronte macro ennesimo dato inflattivo sotto attese, il CPI di maggio in Australia, passato da +6.8% di aprile a +5.6%, vs consenso per +6.1%. Mi pare che praticamente tutti i recenti dati sui prezzi abbiano sorpreso al ribasso, tranne forse la Svizzera.

Gli industrial profits cinesi hanno rallentato il ritmo di calo da -18.2% a -12.6% anno su anno. Goldman ha calcolato che su base mensile sono saliti del 3.7% a maggio. Il quadro resta debole ma si vede un inizio di effetto stimolo. Oggi la PBOC ha iniettato 69 bln di liquidità netta nel sistema.

L’apertura europea ha visto i principali indici azionari fare catch up con la forza di Wall Street ieri sera, mentre i bonds hanno aperto nervosi per l’incombere del panel a Sintra con la Lagarde, Powell, Bailey e Ueda.

In mattinata era prevista la pubblicazione dei dati di CPI e PPI in Italia a maggio e indovinate un po’?

Esatto. Un’ altra bella sorpresa al ribasso, prodotta da energy e food, ma con debolezza anche nel settore beni core, mentre i servizi vedono ancora prezzi in salita, supportati dal settore turistico. I prezzi alla produzione, poi, sono crollati di un altro 3.1%, dopo il -6.5% di aprile. In pratica sono calati del 10% in 2 mesi, e anno su anno cedono il 6.8%. Non sappiamo come saranno i prossimi mesi, ma il trend è solidamente al ribasso. E con gli effetti base del quarto trimestre dell’anno scorso, c’è la concreta possibilità, in assenza di turbative, di vedere il CPI andare sotto il 3% entro fine 2023.

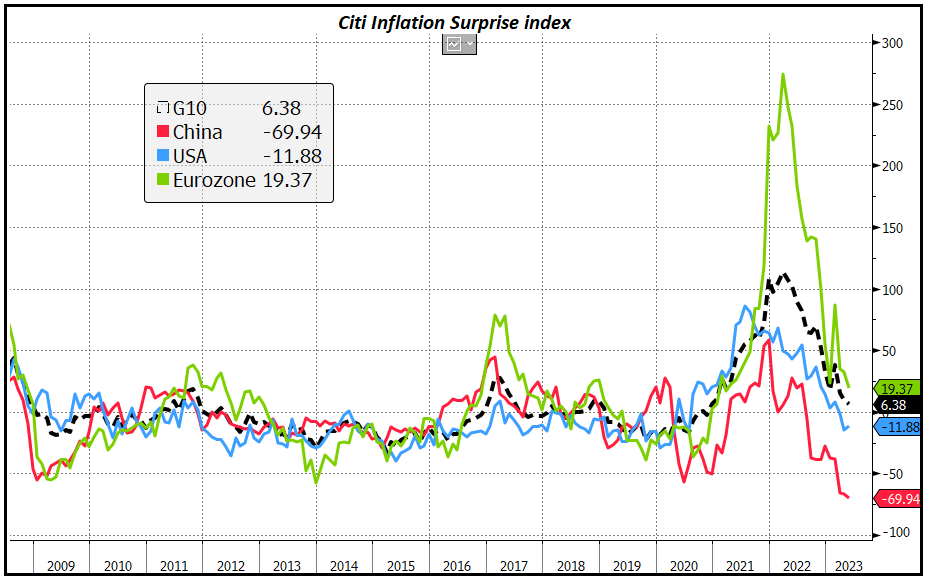

Vedremo nei prossimi giorni i dati flash negli altri paesi EU e quello aggregato europeo. Peraltro, uno sguardo ai Citi Inflation Surprise index (medie mobili degli scarti dei dati di inflazione dal consenso) mostra chiaramente il trend nei principali blocchi.

La pubblicazione di CPI e PPI italiani ha prodotto un inversione della direzione dei rendimenti in mattinata, ed eventualmente favorito i risk assets.

Per il resto abbiamo avuto GFK consumer confidence tedesca di luglio in lieve deterioramento ( -25.4 da prec -24.4 e vs stime per -23) e Consumer Confidence francese di giugno in recupero (85 da 83 e vs stime per 84).

Infine sono stati pubblicati gli aggregati di credito Eurozone di maggio sul sito ECB ( link ) e anche qui il trend resta di rallentamento degli aggregati monetari (M3 +1.4% da +1.9% di aprile, e vs attese per +1.5% e M1, che contiene solo circolante e depositi a vista, addirittura in calo -6.4% da -5.2% di aprile). Idem per il credito, con i loans al settore privato in ulteriore rallentamento ( dal 2.5% anno su anno al 2.2%) e il settore househonds che vede il credito contrarsi mese su mese.

I dati per paese danno crescita negativa del credito alle aziende in Italia e Spagna e positiva in Germania e Francia ancora. In generale un quadro di domanda di credito debole, e in linea con il tono dimesso dei dati macro Eurozone.

A fronte di questo quadro, i banchieri centrali nel panel di Sintra hanno grossomodo reiterato le rispettive stance:

La Lagarde ha ribadito che non ci sono sufficienti prove che l’inflazione stia rientrando, e se lo scenario non si modifica significativamente alzeranno anche a luglio. Ma oltre luglio l’ECB si muoverà in base ai dati. I PMi però non sono incoraggianti.

*ECB’S LAGARDE: IF BASELINE STANDS, WE’LL HIKE IN JULY

*ECB’S LAGARDE: WE STILL HAVE GROUND TO COVER ON RATES

*ECB’S LAGARDE: WE’LL HAVE A LOT MORE INFORMATION IN SEPTEMBER

*ECB’S LAGARDE: WE’LL DECIDE MEETING BY MEETING

*ECB’S LAGARDE: NOT CONSIDERING RATE PAUSE AT THE MOMENT

*ECB’S LAGARDE: NOT SEEING ENOUGH PROOF CORE IS MOVING DOWN

*LAGARDE: PMI DATA DON’T GIVE HOPE OF STRONG GDP RECOVERY

Powell ha sostanzialmente ribadito i recenti messaggi. Dovranno alzare ancora, almeno 2 volte secondo la maggioranza dei membri. L’inflazione è più coriacea delle attese e occorreranno anni per riportarla al target. Una recessione è possibile, anche se non è lo scenario centrale.

*POWELL: FED SEES MORE TIGHTENING POWER COMING THROUGH

*POWELL: BELIEVE THERE IS MORE RESTRICTION COMING

*POWELL WON’T TAKE HIKING AT CONSECUTIVE MEETINGS OFF TABLE

*POWELL REPEATS MOST POLICY MAKERS EXPECT 2 MORE HIKES THIS YR

*POWELL: HAVEN’T SEEN PROGRESS IN NON-HOUSING SERVICES INFLATION

*POWELL: SEES SIGNIFICANT PROBABILITY OF RECESSION

*POWELL SAYS RECESSION NOT THE MOST LIKELY CASE

*POWELL: SIGNIFICANT PROBABILITY OF DOWNTURN BUT NOT LIKELY CASE

*POWELL: DON’T SEE US GETTING BACK TO 2% INFLATION IN ’23 OR ’24

*POWELL SEES US GETTING TO 2% CORE INFLATION BY 2025

*POWELL: FED’S A LONG WAY FROM CONFIDENT THAT INF. ON WAY TO 2%

Ueda ha dichiarato che l’inflazione tendenziale è ancora sotto il 2% in Giappone, ma vi sono segnali che l’anno prossimo potrebbe salire, e quindi la BOJ è pronta a cambiare la stance, eventualmente anche quest’anno. Bailey ha ribadito che il rialzo da 50 bps della scorsa settimana costituisce una risposta ad una sorpresa inflattiva.

Il fatto che non siano emersi concetti particolarmente nuovi o sorprendenti è dimostrato dalla circostanza che l’azionario non ha reagito particolarmente alle dichiarazioni, mentre i rendimenti, in chiusura di seduta europea, stanno visibilmente calando in tutti i blocchi, tranne in Giappone, dove mostrano una marginale tendenza a salire in risposta all’atteggiamento aperto di Ueda. Di sicuro la chiusura dei lavori di Sintra leva uno spauracchio ai bonds (anche se domani abbiamo un altro discorso di Powell in Spagna), mentre il focus o passa sui vari CPI (domani Germania e venerdì Francia e EU).

Wall Street ha aperto in moderato calo, ma complice un ‘accelerazione del Nasdaq 100 (eventualmente favorita almeno in parte dal calo dei rendimenti) gli indici si sono issati in positivo. Da qualche giorno si parla di flussi di rebalancing in vendita a fine trimestre, ma per il momento il mercato non n porta traccia. Vedremo se compariranno nelle prossime 48 ore, ma di recente queste speculazioni non hanno portato grosso vantaggio a chi se le è giocate.

In recupero il Dollaro, vs un € che vede finalmente scemare il bombardamento di dichiarazioni ECB, e torna a focalizzarsi su dati macro e inflattivi.

Le chiusure europee riflettono il rimbalzo del sentiment, catturato solo in parte ieri, con i principali indici a mostrare buoni progressi. A livello di Eurostoxx 50 la metà abbondante della correzione di scorsa settimana risulta ritracciata, in barba al newsflow che resta opaco. Le commodity restano deboli, ma scorte EIA di oli particolarmente basse sono intervenute ad arrestarne bruscamente il calo.

Oggi il rimborso della liquidità della TLTRO è avvenuto senza particolari scossoni, ed anzi l’obbligazionario performa bene. Detto questo, zitto zitto lo spread ha ripreso ad allargare da qualche giorno, eventualmente in risposta all’incombere dell’accelerazione della riduzione del bilancio ECB, con lo stop al reinvestimento del portafoglio APP. Un effetto da monitorare.