Italiano

Italiano English

English

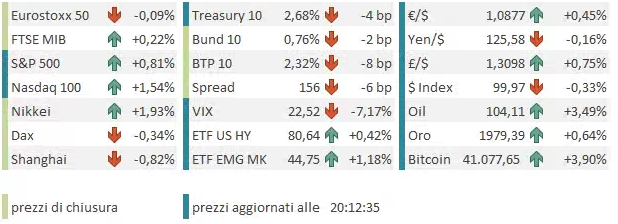

Non ha tenuto, ieri sera (Martedì), il rally post CPI a Wall Street. L’S&P 500 ha ceduto lo 0.34% e il Nasdaq 100 lo 0.36%. Tra i settori, pesanti i finanziari alla vigilia dell’inizio dell’earning season per le grandi banche, e in controtendenza, ovviamente l’energy. I rendimenti si sono regalati una giornata in controtendenza post CPI, con la parte breve a battere la strada (2 anni -10 bps a 2.4%). Il mercato resta quasi certo che a Maggio saranno 50 bps, ma sta “limando” un po’ il numero di rialzi per l’anno. Questo perchè il CPI ieri ha mostrato qualche segnale che almeno l’inflazione sui beni potrebbe rallentare.

Stanotte, peraltro, la seduta asiatica ha avuto un decorso molto migliore di quanto ci si potesse aspettare sulla base del sentiment ereditato da New York. Elemento trainante, Tokyo, che ha messo a segno un corposo rimbalzo. In effetti era strano che l’azionario giapponese non avesse reagito al crollo dello Yen (non si può definire altrimenti un -9% in po’ più di un mese), e al fatto che il Giappone è l’unica economia del G7 ad avere ancora una politica monetaria alquanto accomodante. Kuroda, a mercati chiusi, ha ribadito il concetto (*KURODA: WILL CONTINUE WITH POWERFUL EASING PERSISTENTLY) spedendo lo Yen temporaneamente sopra il 126 vs $. Il ministro delle finanze Suzuki ha ribadito la sua preoccupazione per il cambio (JAPAN FINMIN SUZUKI: SHARP FX MOVES ARE VERY PROBLEMATIC). In giornata poi il movimento è rientrato, complice un nuovo calo dei rendimenti globali che va a ridurre le necessità di intervento delle BOJ.

Il China Complex ha avuto un andamento contrastante. Hong Kong e le “H” shares hanno mostrato modesti progressi, mentre le “A” shares hanno corretto.

Stanotte è stata pubblicata la bilancia commerciale cinese di Marzo, che ha riservato alcune sorprese.

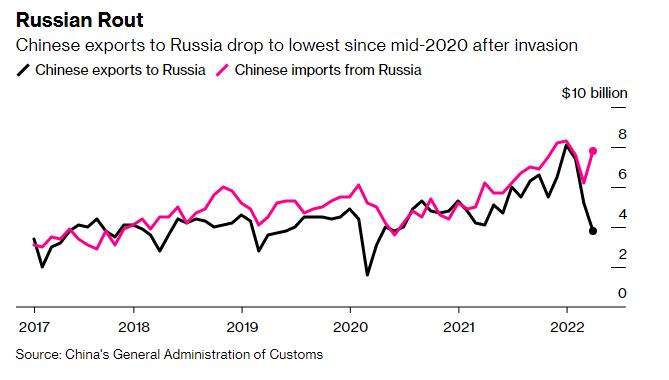

Dai numeri spicca il crash dell’import (-5.9% mese su mese), totalmente inatteso, ma a pensarci bene non proprio difficile da spiegare visti i lockdown a Shanghai e in altre zone del paese. Se uno pensa che il contributo delle importazioni di petrolio è stato del +36% anno su anno si fa un idea della debolezza dei numeri. L’export invece è andato leggermente meglio delle attese, segno che per ora i lockdown non lo hanno ostacolato. E’ però interessante notare che i numeri verso la Russia mostrano una certa riluttanza delle aziende cinesi a vedere merci, come si vede dal grafico Bloomberg. Di sicuro non sono i Russi che fanno i difficili, essendo la Cina tra le poche controparti commerciali rimaste.

Sul fronte Covid7Lockdowns si parla di primi rilassamenti parziali, ma in realtà sembra che le fabbriche stiano fermando la produzione (link Shanghai eases COVID curbs for some even as factory halts widen).

Putroppo l’atteggiamento delle autorità non sembra modificarsi molto, il che vuole dire che con la contagiosità di Omicron per un po’ l’economia cinese rischia di avere sempre dei lockdown in qualche zona.

** CHINA PRESIDENT XI SAYS SHOULD NOT RELAX COVID CONTROL AND PREVENTION MEASURES – STATE MEDIA

** CHINA PRESIDENT XI SAYS SHOULD CONTINUE WITH ‘DYNAMIC COVID CLEARANCE’ POLICY.

Ovviamente dall’altro lato le autorità continuano a spingere sul pedale dello stimolo, perchè si rendono conto che i rischi per l’economia sono enormi. Questo è forse il motivo per cui le “H” shares hanno tenuto (sono per lo più banche, grosse aziende statali, immobiliari e big tech).

** CHINA TO ADOPT MEASURES TO BOOST CONSUMPTION: STATE TV

** CHINA SUPPORTS NEW-ENERGY VEHICLE SALES, STATE COUNCIL SAYS: TV

** CHINA STATE COUNCIL VOWS TO USE RRR CUT WHEN NEEDED: TV

** China State Council Pledges to Increase Auto, Home Appliances Consumption, State Broadcaster Says — WSJ

L’impressione personale è che forse attese di stimolo, iniezioni di liquidità ed altri trucchi terranno l’azionario supportato o eviteranno grossi storni, ma l’economia comunque soffrirà, anche perchè l’impatto della politica monetaria non è immediato quanto quello di un lockdown, e le conseguenze potrebbero venire avvertite dai principali partner commerciali (Europa ma anche USA, dal lato dei prezzi).

Per il resto la Reserve bank of New Zealand ha alzato i tassi di 50 bps, più o meno in linea con le attese del mercato.

Tra gli altri indici prevalgono i segni “più” in alcuni casi rigogliosi (Seul, Taiwan, Ho Chi Min) mentre solo Mumbai corregge un po’. In generale il sentiment in nottata ha mostrato un rimbalzo, visibile anche nei Futures USA, anche se non è chiarissima l’origine, visto che sul fronte crisi ucraina le notizie sono decisamente poco attraenti:

** Si intensificano i segnali di un offensiva russa nel nord est

** Gli USA hanno messo a bilancio 750 milioni di armi per l’Ucraina, atto lodevole che non va però in direzione di un cessate il fuoco, se mai ci siamo andati.

** La Finlandia ha iniziato il processo per aderire alla Nato, e la Svezia ci sta pensando, cosa che ovviamente non fa nulla per attenuare le frizioni.

L’apertura europea ha visto gli indici fare un catch up parziale con la debolezza di Wall Street ieri sera, parziale perchè i futures USA rimbalzavano. I rendimenti hanno recuperato in mattinata dai livelli di chiusura di ieri, mostrando un evidente nervosismo in vista del PPI USA di Marzo in uscita oggi. E poi il CPI, RPI e PPI UK di marzo hanno naturalmente sorpreso al rialzo e marcato records.

In mattinata però il sentiment positivo che aveva caratterizzato la seduta asiatica è in parte evaporato, e così se i futures USA hanno ceduto i guadagni, gli indici eurozone hanno accumulato un po’ di perdite, con il Dax a fare da battistrada, come mercato inteso più vulnerabile da crisi ucraina e rallentamento cinese. In realtà sarebbe un buon candidato anche Piazza Affari a questo ruolo, ma un misto di single stories e composizione settoriale gli ha garantito un miglior supporto di recente.

A metà giornata si è aperta ufficialmente l’earning season con JP Morgan ( link JPMorgan Chase reports $524 million hit from market dislocations caused by Russia sanctions) che ha battuto le stime, ma il miss sul trading e la guidance hanno sgambettato l’azione e il settore.

Nel primo pomeriggio il PPI USA di Marzo non ha offerto il medesimo sentore di “vicino al picco” che da dato il CPI ieri. Intanto i numeri sono tutti superiori alle attese, e anche i dati di Febbraio hanno ricevuto revisioni al rialzo.

In particolare non si nota il rallentamento dei prezzi dei beni. Questo ha 2 implicazioni:

1) improbabile che l’inflazione scenda molto, se i prezzi in input continuano a salire così

2) il dato di ieri può indicare un iniziale difficoltà delle aziende a passare gli aumenti. E’ presto per dirlo, sicuramente. Ma le evidenze si accumulano. Ad esempio Bed, Bath & Beyond ha riportato male e ammonito che la domanda potrebbe calare ( link ).

Nel pomeriggio la Reserve Bank of Canada ha a sua volta alzato i tassi di 50 bps all1%, mentre la Yellen ha reso noto il suo pensiero : Grazie Janet!

*YELLEN: WORRY MORE ABOUT RECESSION PROSPECTS IN EUROPE.

Difficile darle torto, visto che la crisi ucraina e il rallentamento cinese impattano più da noi. Ma insomma le recessioni si sono dimostrate molto difficili da prevedere, e la FED sembra fare del suo meglio per smentire il Segretario del Tesoro USA.

Wall Street è partita in sordina, appesantita dalle banche, ma poi, trainata da tech, energy e consumer discretionary, ha accelerato al rialzo, aiutata in questo anche dal fatto che il passaggio del PPI ha portato ad un nuovo rimbalzo dei bonds, che evidentemente nel breve non ne avevano più per scendere. La correzione dei rendimenti ha levato anche forza al Dollaro, e ha di nuovo supportato le commodities e i preziosi.

La buona vena a New York ha consentito all’Europa di ridurre le perdite, cosicchè in chiusura solo il Dax lascia qualcosa sul terreno mentre l’Eurostoxx 50 è quasi flat e gli altri indici mettono a segno qualche progresso. Riguardo i bonds, è stata una seconda seduta di cali dei rendimenti anche in Europa.

Market news ha riportato indiscrezioni sul nuovo tool ECB per contenere le fiammate dei rendimenti: sarebbe ancora in fase preliminare di studio per cui domani non verrà certamente illustrato, anche se sicuramente la Lagarde riceverà delle domande a riguardo. Per il resto, nei dati EU c’è ancora molta più inflazione che segnali di debolezza della crescita, speriamo che domani i nostri eroi non inneschino un’altra slavina dei bonds anticipando ulteriormente la fine degli acquisti dell’APP e segnalando rialzi dei tassi nella seconda metà dell’anno. L’€ sembra temere qualcosa del genere e infatti a fine giornata ha recuperato quanto lasciato sul terreno ieri.