Italiano

Italiano English

English

Una Fed un po’ più hawkish delle attese (sostanzialmente nella Dot plot che indica un solo taglio per il 2024) non ha impedito ieri (mercoledì) a Wall Street di festeggiare, con un altro record, il dato di CPI core più basso dall’Agosto 2021 (vedi lampi di ieri per un commento dettagliato). L’S&P ha preso lo 0.85% superando quota 5.400 punti, mentre il Nasdaq 100, trainato da Apple (+10% in 2 sedute) e Nvidia (+3.5%) ha guadagnato l’1.33%. Inutile dire che, con il mercato al traino delle Magnificent Seven (+1.93%) la breadth è stata ancora scarsa, con l’S&P 500 equal weighted in progresso dello 0.53%. Come in ognuna delle precedenti occasioni in cui le sedute contenevano eventi “market mover”, il Vix si è sgonfiato di oltre il 6% a indicare un frenetico smontamento di hedge. Ma la verità è che in questo caso non si era notata molta domanda di volatilità a scopo copertura, e infatti il Vix ieri è sceso a ridosso di quota 12 vol, minimo dell’anno.

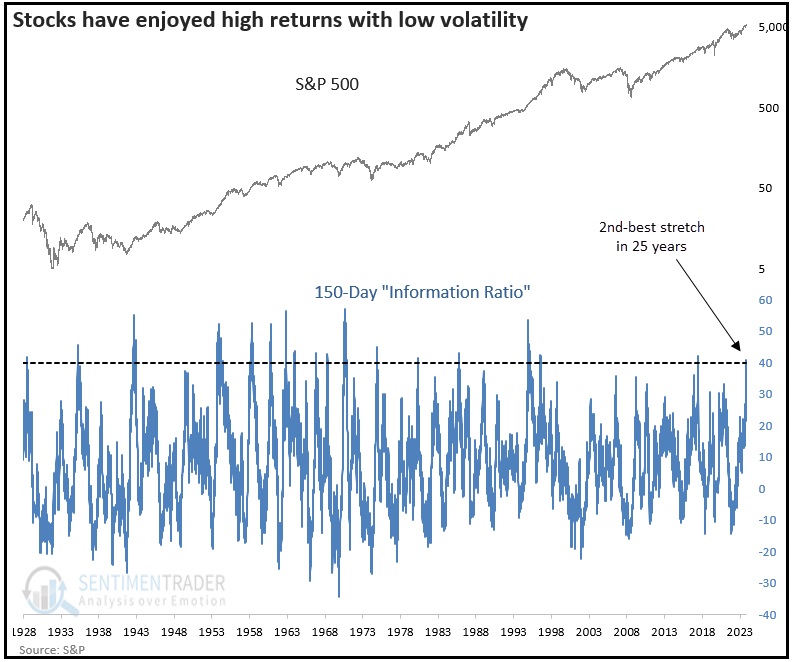

Della breadth scarsa e del suo eventuale significato abbiamo già discusso parecchio recentemente, l’ultima volta il 6 giugno ( link ). Ieri Sentimentrader.com è uscito con uno studio diverso, basato su performance e volatilità. Ha calcolato che una sua formula di “information ratio” dell’S&P 500 è salita a dei livelli osservati una sola altra volta negli ultimi 25 anni.

In sostanza, nelle ultime 150 sedute, l’S&P ha mostrato una performance 40 volte la deviazione standard delle sue variazioni giornaliere, un livello osservato, di recente, solo a gennaio 2018.

In altre parole abbiamo fruito di un periodo di performance eccellenti accoppiate a volatilità bassa con un solo precedente dal 2000 in poi.

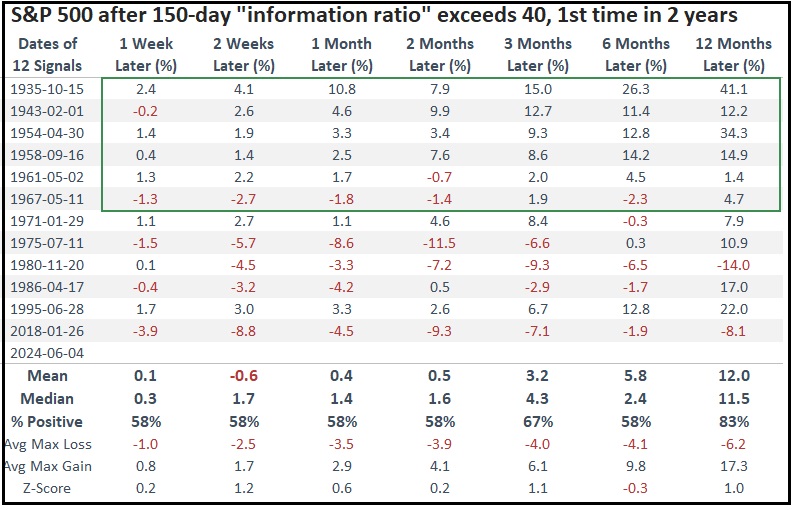

Questo tipo di situazioni (il backtest è informato a un IR superiore a 40 per la prima volta da 2 anni) sono state storicamente seguite da performance sotto la media da parte dell’S&P 500.

Come si nota, vi sono 2 periodi distinti. Dagli anni ’30 a fine anni ’60 le performance del backtest non sono così, male, anzi. A 6 e 12 mesi sono molto buone.

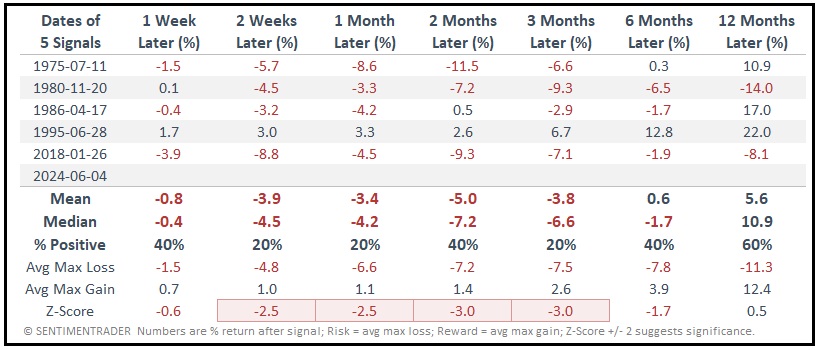

Negli ultimi 50 anni, per contro, sono decisamente mediocri. Escludendo il primo periodo dal backtest e considerando solo il secondo, i risultati medi sono quelli nello specchietto sotto.

Questo studio è una manifestazione statistica del concetto che periodi eccessivamente facili (tanta performance e poca volatilità) pongono i presupporti per periodi più difficili.

Venendo alla seduta asiatica, una volta di più questa è stata riluttante a unirsi alla festa USA, con Tokyo, Jakarta, Shanghai e Shenzen in negativo. Bene Taiwan, Sydney, Mumbai, Seul e Vietnam. In Giappone si continua a suggerire che stanotte la BOJ considererà se ridurre gli acquisti di JGBs ( link Bank of Japan to weigh future of JGB purchases at policy meeting). Lo Yen sembra non farci molto caso, ma l’azionario di più.

In Cina si continua a parlare di rappresaglie contro i dazi messi sulle auto elettriche dall’Eurozone (*CHINA WILL TAKE NEEDED STEPS TO COUNTER EU ACTION, LIN REPEATS – BBG), magari utilizzando oltre che il settore auto quello agricolo ( link China is threatening EU agriculture. Should farmers squeal?). Questo nuovo fronte commerciale sta pesando sull’azionario cinese ma non solo, con il settore auto Eu che oggi è sotto forte pressione, per timore di rappresaglie e la circostanza che anche i costruttori europei pagheranno dazi per quanto realizzato in Cina.

La seduta europea è iniziata con gli indici a fattorizzare il lieve ritracciamento di Wall Street ieri sera. Dopo di che le tensioni relative alle elezioni europee si sono riaffacciate, con i governativi francesi e le loro banche sotto crescente pressione, con gli spread periferici ancora in allargamento e l’€ in calo progressivo. Così l’azionario continentale ha accumulato perdite robuste in mattinata.

Anche oggi i dati importanti erano in US nel pomeriggio.

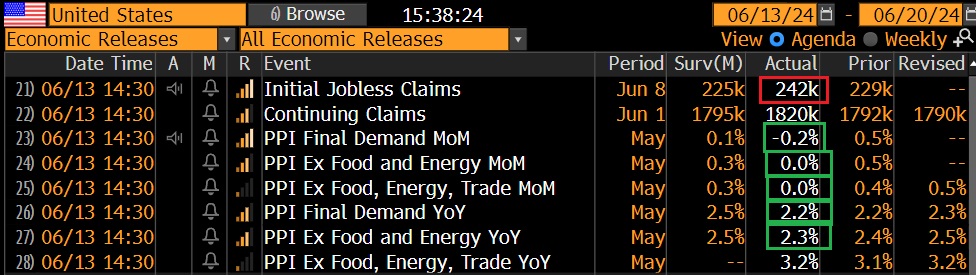

I sussidi di disoccupazione hanno fatto un altro balzo al rialzo. E’ ancora presto per considerarla una deriva, visto che i rialzi di metà 2023 sono poi rimasti lettera morta, anche se li vi erano un paio di distorsioni in Michigan e Ohio, se non erro. Ma comunque guardando il grafico si comincia a intuire un bottom e un incipiente trend di rialzo, da monitorare.

I Prezzi alla produzione USA di maggio costituiscono un altro dato “disinflattivo”. Hanno sorpreso al ribasso sia come headline che come core. Questo report va ad abbassare ancora un po’, a margine la stima di PCE, e quindi è un ‘altra buona notizia per la Fed.

In generale i dati odierni negli USA indicano inflazione in calo, e domanda di beni e servizi, e di lavoro, in indebolimento. Come tali, sono “bond frendly” e infatti i rendimenti USA mettono a segno il terzo giorno di calo significativo, per un totale di oltre 20 bps, ad un livello di 4.25% per il 10 anni treasury, minimo da inizio aprile. Wall Street ha provato ancora la via del rialzo, trainata ancora dai suoi campioni, oggi Tesla e Nvidia. Ma per il momento la cosa è abortita e il principale indice USA oscilla poco sotto la parità.

In Eurozone le tensioni politiche si sono totalmente riappropriate del mercato, dopo la pausa di ieri, e gli indici chiudono pesantissimi, con cedimenti tra l’1.5% e il 2% e finanziari, industriali e materials a guidare il ribasso. A ulteriore dimostrazione del fatto che il tema della debolezza europea è politico, i dati macro deboli e rate frendly negli USA non impediscono al Dollaro di recuperare oltre uno 0.5% contro €, che cede anche contro Sterlina, Svizzero e pesino Yen.

Tra i bonds la risk aversion fa volare il Bund, mentre tutto il resto cede, e gli spread allargano. Tanto per dare un’altra dimostrazione dell’epicentro del problema, oggi lo Spread Bund OAT ha segnato oggi i massimi dal 2017,superando quelli segnati in occasione del covid.

Quello del BTP sale a 147, massimo dal primo marzo.

Le elezioni legislative francesi sono distanti ancora oltre 2 settimane (il primo turno), quindi è probabile che questo tema continuerà ad agitare le acque, a fasi alterne, nei prossimi giorni.

Intanto tra poco abbiamo l’asta del 30 anni USA per 22 bln, un altro evento in grado di impattare sui rendimenti,.