Italiano

Italiano English

English

NB: Lampi salta un’uscita e torna Lunedi 12

Il rally post Midterms è divenuto sontuoso, nella seconda parte della seduta di ieri a Wall Street. L’S&P 500 ha guadagnato 2.1%, riportandosi in un colpo ben sopa la media a 200 giorni e sopra il livello di 2.800 punti. Ancor meglio ha fatto il Nasdaq (2.6%) trainato nuovamente dai suoi campioni (FAANG +2.9%).

Gli accenni di Trump ad una collaborazione fattiva coi Democratici (“TRUMP SAYS HAS A LOT IN COMMON WITH DEMOCRATS ON INFRASTRUCTURE, BOTH SIDES WANT TO DO HEALTHCARE”) hanno sicuramente contribuito al mood, sebbene il Presidente non abbia risparmiato minacce, soprattutto sul fronte inchieste. Sicuramente l’eliminazione dell’incertezza legata all’evento ha aiutato un mercato che comunque aveva già da prima un forte momentum positivo: il recupero dai minimi fino alla vigilia era stato di oltre il 5%.

L’euforia made in USA ha contagiato in diversa misura le piazze asiatiche. Tokyo ha mostrato un progresso di entità comparabile agli indici americani, nonostante un brusco calo degli ordinativi di macchinari a settembre (che seguiva 2 mesi assai buoni però). Recuperi decisamente meno esuberanti per gli altri principali indici, ed assai deludente la modesta perdita mostrata da Shanghai, penalizzata dal settore auto e dalla debolezza dello Yuan.

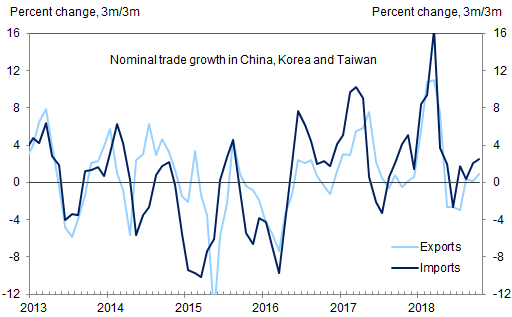

Il trade balance cinese di ottobre ha mostrato dei buoni numeri: esportazioni in crescita del 15.6% anno su anno vs +11% atteso, e importazioni in salita del 21.4% vs +14% stimato. E’ difficile depurare questi dati dall’impatto dell’imposizione dei dazi, che avrà gonfiato il mese di settembre (per non pagare il 10% elevato a fine mese), e probabilmente continuerà a farlo i prossimi mesi, prima del potenziale aumento al 25%. Detto questo, Goldman nota che l’aggregazione dei dati delle prime tre nazioni asiatiche che hanno riportato il trade balance conferma un inversione di tendenza sul trade nell’area.

Si tratta di un potenziale segnale che i numerosi sforzi delle autorità cinesi per far ripartire l’economia stanno sortendo qualche effetto.

Ieri il Governatore PBOC Ti Gang ha illustrato un piano articolato in 3 moduli per supportare l’afflusso di risorse finanziarie al settore privato:

** promozione dell’afflusso di capitale alle aziende.

** espansione del programma per facilitare le aziende nell’emissione di prestiti obbligazionari

** modifica del macro prudentuial assessment per incoraggiare l’erogazione dei prestiti, e relativo aumento del finanziamento a lungo termine per le istituzioni finanziarie

Un deciso abbandono dell’obiettivo di deleverage, che il paese pagherà in futuro, ma nel breve un forte supporto al ciclo.

Ma per il momento l’azionario cinese resta depresso.

I mercati europei hanno inizialmente fattorizzato la considerevole porzione di rally azionario USA avvenuta dopo la loro chiusura. Il buon sentiment è però evaporato, quando sono comparse le prime indiscrezioni che la Commissione EU avrebbe avuto la mano pesante con l’Italia nell’ambito dell’ aggiornamento delle sue previsioni macroeconomiche previsto per oggi. L’impatto si è notato su BTP, Piazza Affari e €. Al levare supporto agli altri indici continentali anche la comparsa delle prime prese di benefizio sui futures USA (in fin dei conti il rimbalzo dai minimi, segnati nel durante il 29 ottobre, è dell’ 8%).

In effetti, il documento EU alle 11 ha riportato crescita del GDP rispettivamente dell’1.1%, 1.2% e 1.3% per 2018, 2019 e 2020, e un deficit PIL ex post dell’1.9%, 2.9% (in luogo del 2.4% indicato dal DEF) e addirittura 3.1% (quindi oltre la soglia del 3%) per i medesimi anni. La risposta del Mef, giunta a stretto giro, non ha certo contribuito ad attenuare le tensioni. Personalmente, noto l’evidente messaggio contenuti nei numeri sul deficit, forse più pessimistici di quanto implichino le previsioni sul GDP, ma atti a rafforzare il monito di Draghi di ieri (*DRAGHI WARNS ITALY’S TRIA ON HIGH DEBT LEVEL: REUTERS). Al 23 novembre, giorno entro il quale l’Italia deve rispondere alla lettera EU, mancano ormai 2 settmane: il tempo per negoziare è poco.

Le tensioni causate dalle reazioni del Governo alle previsioni macro EU hanno anche attenuato gli effetti positivi sul settore bancario nazionale delle trimestrali di un paio di istituti (UBI e Banco BPM, mentre quella di Unicredit è stata accolta male si da subito. (** ITALY NOT PLANNING ANY CHANGE TO BUDGET LAW FOR NOW: OFFICIAL ; ** ITALY PM CONTE SAYS GOVT CONSIDERS ANY SCENARIOS ON ITALY’S PUBLIC ACCOUNTS OTHER THAN ITS OWN TO BE “ABSOLUTELY IMPLAUSIBLE” per citarne 2)

A fronte di un calendario macro sgombro in US, il piatto forte della giornata è il FOMC di stasera, anche se l’assenza di una conferenza stampa e la sostanziale certezza che i tassi saranno lasciati invariati levano un po’ di charme all’evento. Gli aspetti interessanti riguardano l’assessment della forza dell’economia e il percorso dell’inflazione. Difficilmente la recente volatilità sui mercati troverà spazio.

Nonostante ciò, il mercato si avvicina all’evento con la consueta price action di attesa, caratterizzata da nervosismo, erraticità ed assenza di trend. In fin dei conti, a Wall Street il recupero è stato significativo, nel breve, ed, eventualmente, anche un FOMC poco eccitante può fungere da catalyst per un po’ di prese di beneficio (vedi quadro tecnico nel pezzo di ieri).

Il vento freddo che spira sull’economia europea (almeno su alcune aree), ha forse frenato oggi gli indici europei in aggregato, impedendogli di seguire interamente il recupero d’oltreoceano. Non a caso anche Draghi, pur continuando a sottolineare la bontà dei fondamentali dell’Eurozona, in una testimonianza al Parlamento irlandese, ha chiarito che la stance ECB non è rigida.

*ECB’S DRAGHI: EURO AREA ECONOMY IS PERFORMING WELL

*DRAGHI: BROAD-BASED EXPANSION IN THE EURO AREA SET TO CONTINUE

*DRAGHI: RISKS TO EURO-AREA GROWTH STILL BROADLY BALANCED

*DRAGHI: ECB CAN CHANGE FORWARD GUIDANCE IF OUTLOOK WORSENS.

Cosi le principali piazze hanno mostrato cali marginali (Milano peggio delle altre), l’€ ha ceduto ulteriore terreno, terminando sotto i livelli pre Midterms. E lo spread ha allargato di 4/5 bps nonostante i rendimenti del Bund siano rimasti succubi del rialzo di quelli del Treasury.