Italiano

Italiano English

English

Contrordine, compagni.

Fino a qualche giorno fa gli USA potevano fare a meno delle importazioni cinesi, ma ora un totale decoupling non è desiderabile (*BESSENT: WE DON’T WANT A DECOUPLING WITH CHINA) quindi al Summit in Svizzera si è raggiunta un’importante intesa, che butta giù i dazi USA sull’export cinese in linea con quelli degli altri paesi, fatti alcuni distinguo.

Andiamo con ordine.

Venerdì sera Wall Street ha chiuso con un marginale calo (S&P 500 -0.07%, Nasdaq 100 -0.01% Russell 2000 – 0.16%). In generale quindi non una gran fiducia nella riuscita del Summit, visto che era la riapertura ufficiale dei colloqui dopo un mese di muro contro muro con enormi divergenze. Trump poi esprimeva il suo ottimismo sostenendo che dazi dell’80% erano il giusto livello (** 80% Tariff on China seems right! Up to Scott B.)

Alla fine sembra che Bessent godesse di una certa discrezionalità, alla luce del risultato.

Nel week end dalla Casa Bianca hanno continuato ad arrivare generici attestati di progresso delle trattative, ma verso domenica sera si è cominciato ad intuire che il risultato potesse ambire alla dignità di un “accordo” . Bessent ha dichiarato che i dettagli sarebbero stati pubblicati nella giornata di lunedì, cosa che ha fatto partire la seduta asiatica co un buon tono.

Non è stato solo l’ottimismo sui dazi a alimentare un buon sentiment:

** Zelensky e i leaders europei, riuniti al summit a Kiev, hanno chiesto a Putin 30 giorni di tregua, in assenza della quale, apparentemente con l’assenso degli USA, avrebbero aumentato le sanzioni economiche. Putin non ha detto nulla del cessate il fuoco, ma ha invitato Zelensky a dei colloqui faccia a faccia in Turchia

** Anche tra Pakistan e India è stato dichiarato, sotto l’egida degli USA, un cessate il fuoco.

Così la seduta asiatica ha avuto un tono decisamente positivo, con tutti i principali indici a mostrare progressi. Fortissime Hong Kong e le “H” shares cinesi, area 3%) e, ovviamente Mumbai (+3.8%) , Meno brillanti le “A” shares cinesi (+1%) e Taiwan, Vietnam, Seul. Progressi più marginali per Tokyo e Sidney, la cui colpa è di aver chiuso prima delle 9 italiane.

Perchè, che è successo alle 9?

Semplicemente, sono giunti i dettagli dell’accordo USA – Cina. E così abbiamo scoperto che i dazi sull’import cinese sono stati abbassati dal 145% al 30%, dal 14 maggio al 12 agosto: i soliti 90 giorni di moratoria per permettere trattative. Da notare che questa nuova aliquota è composta da un 10% che è il livello dove sono stati portati i dazi reciproci per tutti gli altri paesi il 9 aprile, più il 20% legato all’ingresso in America del Fentanyl. Questa riduzione riguarda solo i dazi reciproci, e quindi non impatta su dazi specifici su singoli settori e altro.

La Cina dal canto suo ha abbassato i dazi al 10%. E’ poi stato istituito un meccanismo per proseguire i colloqui. I temi delle trattative saranno

** l’apertura della Cina ai beni statunitensi, attraverso la riduzione degli ostacoli “non tariffari”

** l’aumento di acquisto di beni USA come quelli agricoli

** la preservazione delle catene di approvvigionamento (i.e. terre rare)

** Collaborazione per ridurre l’afflusso di Fentanyl negli USA.

Quindi parecchie cose da sistemare ancora.

L’entusiasmo del mercato è comprensibile, visto che in numeri che giravano venerdì erano completamente diversi, e se un calo dei dazi era ovviamente nelle carte, visto che l’impossibilità di continuare con questi livelli era ciò che aveva favorito il Summit, in pochi si attendevano un vero e proprio accordo articolato, dopo aver visto la genericità di quello, molto più facile, raggiunto con UK. In generale il muro contro muro sembra archiviato, gli scambi possono riprendere, e questo è sicuramente un ottimo sviluppo.

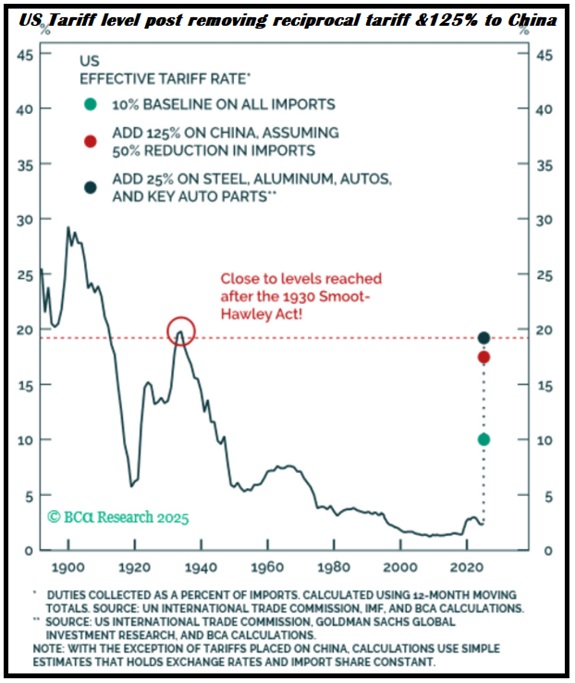

Detto questo, resta ovviamente un abbondante ammontare di incertezza. I target delle trattative sono ambiziosi. Restano importanti nodi da sciogliere. I dazi medi applicati all’import calano significativamente, ma restano su livelli elevati. Secondo i calcoli di Socgen scendono dal 24% al 13%, ma restano ai massimi dagli anni 40 ( il grafico è vecchio e mostra che prima dell’imposizione alla Cina dei super dazi, ma dopo la moratoria sui dazi reciproci, eravamo attorno al 10% sotto i livelli attuali).

E poi, alla fine questa tattica ondivaga degli USA rischia di vanificare quelli che sono i propositi di Trump, e alimentare ulteriore incertezza, se lui poi volesse ricominciare a perseguirli.

Infatti:

** la Cina , di gran lunga il paese che ha il surplus più forte verso gli USA, e che ha attuato fior di rappresaglie, viene trattata, Fentanyl escluso, come gli altri paesi. Di fronte alle pressioni del mercato e degli imprenditori, la Casa Bianca ha dovuto abbozzare, anche se loro lo presentano come una grande vittoria. Gli altri paesi vedranno il loro potere contrattuale aumentare, immagino.

** Le aziende sposteranno la produzione negli USA, per poi rischare di vedere i dazi che scendono al 10%, rendendo il loro investimento improduttivo? Mi pare in generale un incentivo un po’ poco affidabile.

Per cui, bene così, perchè la situazione di embargo in cui si erano cacciati USA e Cina era fortemente dannosa per entrambi. Ma non è che il quadro sia diventato poi così favorevole, ne così chiaro.

Ovviamente le borse europee sono partite in maniera euforica, essendo lo statement sul Summit comparso praticamente alla campana di apertura. Inutile dire che i rendimenti sono balzati, a scontare un netto miglioramento prospettico del quadro macro. E il Dollaro a sua volta ha fatto un mega balzo. Viceversa, i safe heaven assets come oro, argento e yen hanno comprensibilmente fatto un capitombolo.

In mattinata non c’erano dati e quindi i mercati hanno continuato a scambiare sulle novità. Il rally europeo però col progredire della seduta si è un po’ afflosciato. Chiaramente, un deal tra USA e Cina depone bene indirettamente per l’economia globale, e magari c’è un read across per la possibilità di un accordo migliore per l’EU. Però non riguarda direttamente l’Europa. E poi stamattina, per settori come quello auto, e tech e basic resources che volavano, ce n’erano altri in calo. Le utilities e i pharma, entrambi difensivi, e, per quanto riguarda i secondi, vi è l’impatto forse della decisione di Trump di abbassare i prezzi dei medicinali ( *TRUMP SIGNS ACTION AIMED AT CUTTING DRUG PRICES IN THE US e la difesa, a picco per via dei venti di pace, veri e presunti, e anche perchè apparentemente gli armamenti occidentali hanno fatto una pessima figura nelle scaramucce aeree tra Pakistan e india, con il primo equipaggiato con aerei cinesi.

** Pakistan claimed to have shot down five Indian planes, including a French Rafale jet, leading to speculation that Chinese defense platforms may have been deployed in the conflict.

L’apertura dei mercati USA ha visto gli indici partire con spettacolari gap up. La distribuzione settoriale vede enormi progressi per consumer discretionary, tech e industrials. la forza del Dollaro è incrementata, mentre i rendimenti USA hanno mostrato rialzi robusti, mettendo ancora più pressione su quelli EU.

Il divario con le borse europee si è ulteriormente allargato, con queste ultime che hanno ripiegato nel pomeriggio, con Dax a tratti in negativo. Anche perchè la salita dei tassi ha preso a farsi importante, e la curva monetaria, che venerdì ancora scontava 2 tagli e mezzo da 25 bps entro dicembre da parte dell’ECB, ora non ne sconta nemmeno più interamente 2. E poi Trump ora è tutto mellifuo con la Cina, e ha bisogno di un altro nemico.

*TRUMP: CHINA AGREED TO END FENTANYL FLO

*TRUMP: CHINA WILL BE REWARDED ON TARIFFS FOR FENTANYL ACTION

*TRUMP THINKS THERE WILL BE DEAL WITH CHINA

*TRUMP: EU IS `IN MANY WAYS, NASTIER THAN CHINA’

Così i progressi delle piazze EU restano in generale assai buoni, ma sono in media a un 1% dai massimi di seduta, con il Dax ad un mero 0.3%. L’€ chiude la seduta ai minimi da un mese contro Dollaro, ben sotto 1.11. E i rendimenti salgono di oltre 10 bps sulle parti brevi e 7-9 su quelle lunghe. Lo spread bund BTP è tornato a 103 bps, minimo da ottobre 2021. Tra le commodities bene l’oil, ma la forza dei metalli industriali è evaporata. Soffrono i preziosi.

Dopo la chiusura europea Wall Street ha accumulato altro rialzo, con l’S&P 500 che supera il 3% di guadagno. Come osservato venerdì, un superamento della media mobile a 200 giorni avrebbe ridato costruttività al quadro e oggi sicuramente lo abbiamo, con anche spazio per andarla a ritestare come supporto nei prossimi giorni, se fosse necessario.

Certo, ora siamo tornati quasi sui livelli di febbraio, ma non so se la situazione macro combaci con quella ipotizzata 2 o 3 mesi fa, sia in termini di assetto finale dei dazi, che non è definibile, anche se sicuramente migliore di quel che sembrava fino alla scorsa settimana, che non di danni ricevuti dal ciclo dal periodo di incertezza, volatilità e deterioramento dell’immagine internazionale degli USA, con ricadute su turismo servizi etc.

Ce lo diranno i prossimi dati. Che però potrebbero essere ancora distorti: la moratoria tra USA e Cina porterà ad un altra fase di front loading degli ordini per evitare un nuovo peggioramento del quadro?

L’agenda della settimana offre un paio di report rilevanti : il CPI USA di aprile in pubblicazione domani e le Retail Sales di Aprile giovedì, più i soliti jobless claims settimanali, e un discorso di Powell.

Sotto l’agenda completa.

Martedì 13 maggio

Dati: US April CPI, NFIB small business optimism, UK March average weekly earnings, unemployment rate, April jobless claims change, Germany May Zew survey, March current account balance, Eurozone May Zew survey

Banche centrali: interventi di Escriva, Knot e Makhlouf (ECB); interventi del Governatore Bailey e di Pill (BoE)

Utili societari: JD.com, Bayer

Mercoledì 14 maggio

Banche centrali: interventi di Waller, Jefferson e Daly (Fed); interventi di Nagel e Holzmann (ECB); intervento di Breeden (BoE)

Utili societari: Tencent, Cisco, Sony, RENK,

Giovedì 15 maggio

Dati: US April PPI, retail sales, industrial production, capacity utilisation, May Philadelphia Fed business outlook, Empire manufacturing index, NAHB housing market index, initial jobless claims; UK Q1 GDP;

Banche centrali: interventi di Powell e Barr (Fed); interventi di Cipollone, Elderson, Guindos e Villeroy (ECB); intervento di Dhingra (BoE)

Utili societari: Walmart, Alibaba, Siemens, Allianz, Mitsubishi UFJ, Applied Materials

Venerdì 16 maggio

Dati: US May University of Michigan survey, New York Fed services business activity, April building permits, housing starts, import and export price indices; Japan Q1 GDP, Eurozone March trade balance;

Banche centrali: interventi di Barkin (Fed), Nakamura (BoJ), Lane (ECB), Lombardelli (BoE)