Italiano

Italiano English

English

Nuova chiusura positiva per Wall Street ieri sera (mercoledì), con l’S&P 500 in progresso dello 0.42% e il Nasdaq 100 di 0.53%. Buonissima la partecipazione, con l’80% dei titoli che è salito. Coerentemente, bene il Russell 2.000 Small Caps in progresso dell 1.32%. Quest’ultimo però dista ancora dai massimi di luglio un 4%, mentre l’S&P 500 a ieri meno dell’1%. Anche il Nasdaq 100 è ancora un po’ indietro a circa un 4% di distanza. Unico fattore strano della seduta di ieri, la salita del Vix, in una giornata così tranquilla. Forse la rapidità del rimbalzo sta inducendo qualcuno ad hedgiarsi, nel timore che il recupero sia stato troppo rapido e ci possa essere una fase di pullback.

Piuttosto bene anche i bonds, con il 10 anni treasury che ha chiuso – 1 bp al 3.8% e il 2 anni -5 bps al 3.93%.

A dare ulteriore supporto ad equity e Fixed Income sono intervenute, alle 20 italiane, le minute del FOMC del 31 luglio che hanno certificato l’intenzione della Fed di operare un primo taglio al FOMC di Settembre. In sostanza, una “vasta maggioranza” dei membri vuole procedere con un taglio, il 18 del mese prossimo, mentre diversi avrebbero voluto tagliare già a luglio. Alcuni partecipanti hanno poi espresso preoccupazione che un ulteriore graduale allentamento delle condizioni del mercato del lavoro potrebbe evolversi in un deterioramento più serio.

Difficile dare un segnale più netto. Come a volte in passato, ho la netta impressione che le minute siano state utilizzate per passare un messaggio. Infatti al FOMC di luglio Powell aveva detto che un taglio era “sul tavolo” per settembre e forse era più probabile che no, ma non si era percepita tutta questa decisione.

*FED: ‘VAST MAJORITY’ SAW SEPTEMBER CUT AS LIKELY APPROPRIATE

*FED: ‘SEVERAL’ OFFICIALS SAW CASE FOR CUTTING AT JULY MEETING

*FED: SOME SAW HIGHER RISK OF MORE SERIOUS LABOR DETERIORATION

*FED: DOWNSIDE RISKS TO EMPLOYMENT WERE SEEN AS INCREASED

*’ALMOST ALL’ FED OFFICIALS EXPECTED CONTINUED DISINFLATION

Ne sapremo di più domani alle 16, ma a questo punto il focus del Jackson Hole si sposta :

** sulla visione dell’economia di Powell dopo gli ultimi dati (in particolare i payrolls di luglio)

** sulla possibilità che il taglio sia da 50 bps al FOMC di settembre (improbabile, solitamente vogliono iniziare con cautela) o nei successivi 2, cosa che il mercato sconta.

La seduta asiatica ha avuto ancora un tono contrastato, con Hong Kong e HSCEI in robusto rimbalzo, Tokyo, Mumbai, Seul, Sydney in moderato guadagno, e Shanghai , Shenzen, Vietnam, Taiwan e Jakarta in moderato calo. Sul fronte macro, sono stati pubblicati i PMI preliminari di agosto, e in Asia è festa: solo in india hai avuto un marginale ridimensionamento dell’attività, ma questa resta su livelli elevatissimi, irraggiungibili per le altre principali economie globali al momento.

In Australia e in Giappone l’attività accelera grazie ad una riduzione della contrazione nel manufatturiero e un miglioramento dei servizi. Il PMI composite giapponese ha marcato i massimi da 15 mesi.

La Bank of Korea ha lasciato i tassi invariati al 3.5% ma i toni sono stati dovish. Nello Statement la BOK ha rimosso la frase che affermava che avrebbe mantenuto una politica monetaria restrittiva “per un periodo di tempo sufficiente”. Il Governatore ha sottolineato la svolta dovish, rimarcando che quattro membri su sei sono aperti a un taglio nei prossimi tre mesi, rispetto ai due membri dell’ultima riunione.

Per il resto i temi sono sempre gli stessi. In Cina approvati altri soldi per supporto alle immobiliari “da salvare” ( link Chinese banks approve 1.4 trillion yuan in financing support for “white list” property projects), mentre il Securities Daily riporta che circa 60 città hanno espresso il loro sostegno affinché le imprese statali acquistino case invendute e le trasformino in alloggi a prezzi accessibili. Aumentano infine gli inviti da parte degli economisti locali ad aumentare il deficit pubblico ( link China’s Slowing Economy Sparks Calls to Raise Deficit Ceiling). Gran parte di questi inviti contengono la raccomandazione di dirottare la maggior parte delle risorse a supportare i consumi tramite sussidi alle famiglie meno abbienti. Ormai il dibattito su helicopter money è dilagante sui media di stato. Finirà come con la zero covid policy, cancellata da un giorno all’altro. Improvvisamente verrà adottato.

La seduta europea è partita nuovamente con un tono costruttivo, e l’attenzione rivolta ai PMI preliminari di agosto.

Cominciando dalla Francia il dato composite è migliorato di parecchio, passando dalla contrazione di luglio all’espansione di agosto (la prima espansione da aprile scorso) grazie ad una brusca accelerazione dei servizi, molto oltre le attese, mentre il manifatturiero si è contratto con ancora più violenza. Personalmente, non capisco come gli economisti intervistati non abbiano fattorizzato, nella stima del settore servizi, l’ovvio impatto delle olimpiadi. Mi pare evidente come questo sia un dato distorto e che l’attività rallenterà di parecchio a settembre, se già non lo farà con la revisione del report a fine mese. Il manifatturiero non è toccato molto da questo evento e in effetti ha fatto i minimi da 7 mesi con i new orders ai minimi da oltre 4 anni.

La Germania non è stata influenzata dai giochi e infatti l’attività si contrae più che a luglio sia sul manifatturiero che nei servizi. Il PMI aggregato Eurozone è distorto dal dato francese sui servizi, che gonfia quello europeo, mentre il manifatturiero accentua marginalmente la contrazione. E il sottoindice dei new orders si contrae per il terzo mese di seguito, anche se un po’ meno che a luglio, principalmente a causa di un robusto calo degli export orders. Riguardo i prezzi, i sottoindici segnalano ancora salita robusta, ma i prezzi in entrata rallentano ormai da 8 mesi, mentre quelli in uscita sono tornati ad accelerare, presumibilmente in parte un effetto delle olimpiadi in Francia. Dal confronto dei dati si evince che la periferia europea sembra performare meglio, con un attività in espansione a ritmo più accelerato.

In generale un report che fa poco per cancellare l’impressione di una nuova perdita di momentum dell’attività dall’inizio del secondo semestre 2024. La cosa brutta è che questa perdita di momentum sembra localizzata in Eurozone. Perchè invece UK ha mostrato attività in ripresa.

E i medesimi report in US si collocano su livelli assai più elevati e tutto sommato recentemente stabili, per quanto non manchino in generale segnali di lieve deterioramento (vedi sotto).

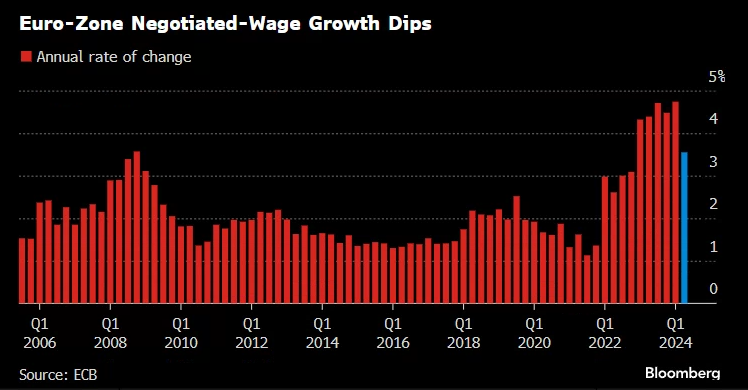

Alle 11 è stata pubblicata la crescita dei salari negoziati in Eu del secondo trimestre del 2024 e per la prima volta abbiamo avuto un marcato rallentamento (3.6% anno su anno) da precedente 4.7% del primo trimestre. Questo numero dovrebbe offrire conforto all’ECB nel proseguire i tagli (visto lo stato dell’economia). Il mercato però prezza già altri 2 tagli nel 2024 più un 60% di probabilità di un terzo, quindi si è portato avanti.

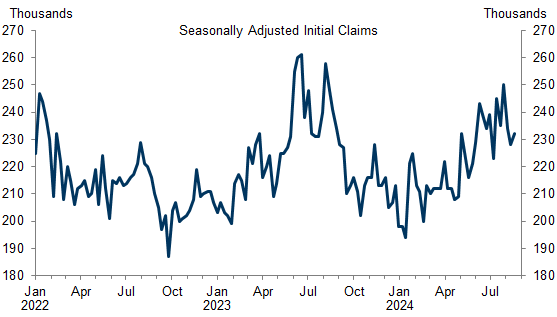

Venendo agli USA, appunto, prima dei PMI sono stati pubblicati i jobless claims, che sono usciti in linea con le attese. La normalizzazione in Michigan, con la riapertura delle fabbriche d’auto, e la scomparsa dell’effetto dell’uragano Beryl in Texas hanno prodotto un rientro del balzo delle prime settimane di luglio, però nel grafico il trend di rialzo si nota sempre.

Il monte sussidi resta su livelli massimi da fine 2021.

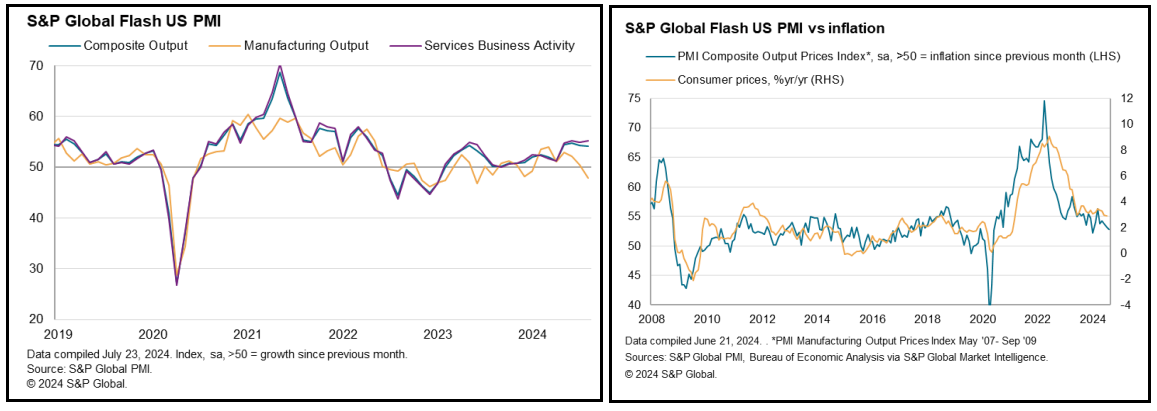

I Pmi preliminari di agosto in US mostrano un andamento simile all’Europa, con manifatturiero che accentua la contrazione e servizi che accelerano, ma i livelli sono diversi, e qui i servizi contano molto di più cosicchè il ritmo di crescita dell’attività aggregata (Composite) resta sui livelli decenti di luglio.

Il quadro generale sembra solido, con la pecca della divergenza del manifatturiero, il quale, sebbene sia un settore molto più piccolo in US, solitamente è leading. Andando nel dettaglio abbiamo una lieve accelerazione dei new orders, trainata dai servizi, ai massimi da 13 mesi, mentre sul manifatturiero gli ordini si sono contratti ai massimi ritmi da dicembre. Abbiamo news mediocri su employment, con il sottoindice che è tornato a mostrare contrazione per la prima volta da 3 mesi, e invece buone notizie sui prezzi in uscita, che continuano a moderarsi.

Infine le new home sales sono uscite in linea con le attese, ma l’attività resta depressa, e questo nonostante il recente calo dei tassi. E i prezzi sono calati per la prima volta da gennaio scorso.

Wall Street è partita in progresso, ma, come martedì, questo non ha tenuto, e l’S&P 500 per il momento è passato in negativo. A zavorrare l’indice tech, semiconduttori e Auto (ma alla fine è tesla quindi un Big cap del tech). Al cedimento ha contribuito la comparsa di copiose prese di beneficio sui bonds, con i rendimenti che ora salgono distintamente sulla curva (3-6 bps). D’altronde, i dati odierni sono quanto meno misti, la curva sconta easing aggressivo, e il fatto che Powell domani aggiunga ulteriori tratti dovish rispetto alle minute di ieri sera non è affatto da dare per scontato, mentre un piccolo rischio di reassessment c’è, tipo lasciar intendere che un taglio da 50 bps, che è quello che servirebbe per dare ulteriore upside ai treasuries, è improbabile, a settembre come dopo. Meglio portare a casa qualcosa.

L’azionario continentale è stato indotto dal ritracciamento di Wall Street ad azzerare più o meno i guadagni, mentre i bonds eurozone si sono adeguati al mood di quelli USA. Coerente il ritracciamento dell’€ mentre le prese di beneficio si stanno estendendo al mondo commodities, specialmente metalli preziosi e industriali, con oil in controtendenza, anche perchè li beneficio di recente da consolidare ce ne è stato poco.