Italiano

Italiano English

English

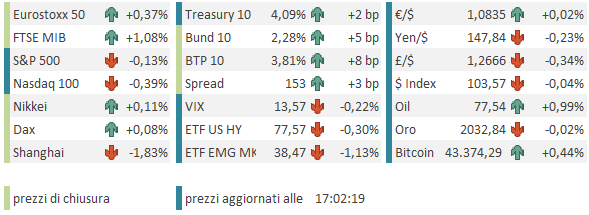

Chiusura positiva ieri sera (lunedì) a Wall Street con l’S&P 500 in progresso dello 0.76%, il Nasdaq 100 dell1.01% e il Russell 2.000 Small Cap di un brillante 1.67%.

Il catalyst di questi buoni rialzi è stato la pubblicazione, ad un ora dalla chiusura, della stima del Tesoro USA del fabbisogno di finanziamento per il primo trimestre dell’anno, a 760 bln $ contro gli 816 bln della precedente. Anche la stima del secondo trimestre è risultata bassa, a 202 bln. Il motivo del calo delle stime sarebbe un atteso miglioramento dei flussi fiscali (più revenues e/o meno spesa). Le minori emissioni prospettate sono ovviamente un sollievo per il mercato, con i rendimenti che hanno accentuato i cali in particolare sul long end. In verità l’effetto è stato più visibile sull’azionario, con l’S&P che ha aggiunto mezzo punto alla performance nell’ultima ora, rispetto ai tassi che in chiusura sono calati di 6 bps sul 10 anni a fronte dei 4 che cedevano prima dell’annuncio. Per cui il tono dell’annuncio era nell’aria, oppure su questi livelli era almeno in parte già scontati. Ora gli occhi vanno al Quarterly Refunding Announcement di mercoledì, in cui daranno i dettagli del trimestre. L’attesa è giustificata dal fatto che le ultime 2 edizioni, ad agosto e novembre, hanno dettato la liena all’obbligazionario per il trimestre successivo.

La seduta asiatica è stata caratterizzata da un altro selloff del China Complex, causato dalla continuazione della reazione del settore immobiliare alla liquidazione di Evergrande. L’impatto stimato sull’economia di questo perdurante sfacelo si è notato anche nel calo del settore lusso e nel fatto che i tassi cinesi sono ulteriormente calati, con il 10 anni che ha marcato il minimo da 20 anni al 2.45%. Un altro fenomeno rappresentativo dello stato in cui versa il sentiment verso l’azionario locale è l’esplosione della domanda per gli ETF quotati sui mercati locali cinesi, che investono all’estero. Bloomberg riporta che i flussi hanno raggiunto 1.3 bln e che il retail cinese acquista questi veicoli con premi sul net asset value che raggiungono il 40% per quelli che investono negli USA e 20% per quelli che investono in Giappone ( link Chinese Fervor for Overseas Stocks Is Breaking ETF Trading).

Il resto degli indici dell’area ha apparentemente risentito del vento freddo da Pechino, con Taiwan e Mumbai in calo, Nikkei e Seul al palo e solo Vietnam, Jakarta e Sydney in moderato progresso. In generale non una gran risposta ai ripetuti record di Wall Street e Europa.

Sul fronte macro, il mercato del lavoro giapponese a dicembre è rimasto robusto, con la disoccupazione al 2.4% vs attese di stabilità su novembre a 2.5%. Le retail sales australiane di dicembre però hanno deluso parecchio a -2.7% sul mese vs attese per -1.7% e con Novembre rivisto da +2% a +1.6%.

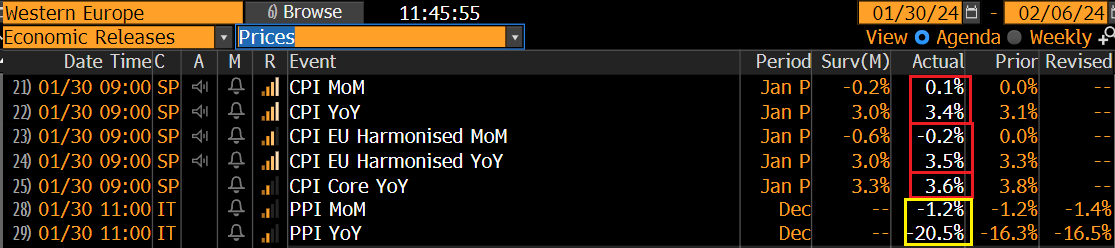

L’apertura europea ha visto gli indici fare un tenue catch up con la forza degli USA, mentre i bonds Eurozone dopo una breve fiammata sono stati respinti sui livelli di ieri sera, complice un dato di CPI flash Spagna di gennaio ben sopra attese.

Al momento attuale non abbiamo ancora i dettagli, ma questi numeri hanno un impatto sul CPI EU di gennaio in pubblicazione dopodomani. Domani esce il CPi flash tedesco che dovrebbe risentire dell’aumento dell’IVA. Vedremo cosa esce. Intanto il PPI italiano di dicembre ha raggiunto il -20% anno su anno ma da ora gli effetti base dovrebbero finire (e forse avremo qualche effetto dalla crisi del Mar Rosso/Canale di Suez).

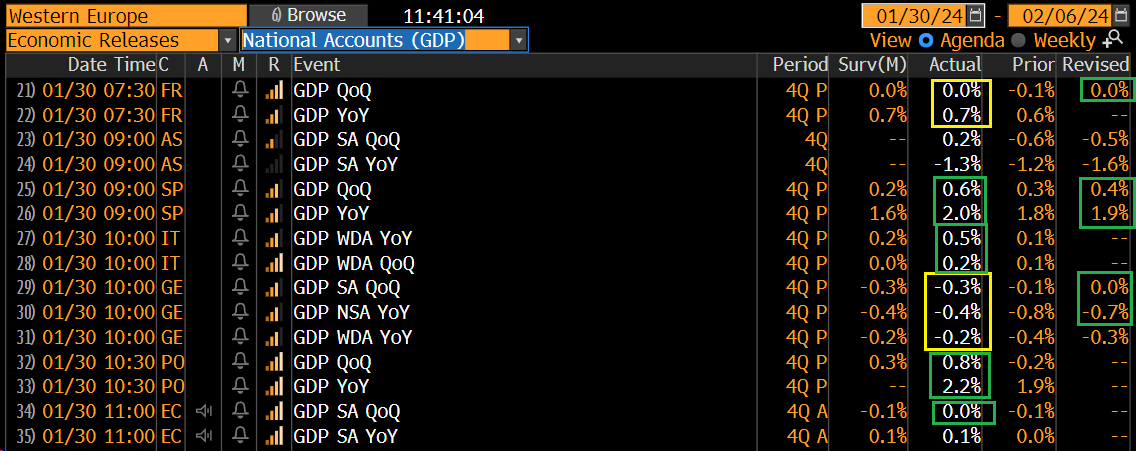

Intanto oggi erano in pubblicazione diversi GDP Europei preliminari del quarto trimestre del 2023 e le cose sono andate in generale un po’ meglio delle attese anche se la sostanza non cambia granchè: al momento sempre di stagnazione si tratta.

Cominciamo con la Spagna che ha sovraperformato significativamente. Al momento non abbiamo i dettagli ma si può osservare che sia crescita che inflazione in Spagna sono più forti delle attese, una conferma alla mia personale idea che se la crescita globale deve sorprendere al rialzo e/o restare robusta in US, anche l’inflazione è a rischio sorpresa al rialzo.

Il GDP francese è invariato a Q4 2023 ma si giova di una marginale revisione al rialzo di Q3 che lascia però invariato il dato anno su anno.

Bella sorpresa dal GDP italiano, che sale di 2 decimi contro attese di invariato. Alcuni ipotizzano che a causare la sorpresa sia stata la corsa a terminare le ristrutturazioni del 110%. La nota istat ha segnalato che la domanda interna resta in contrazione e il segno positivo è dovuto al contributo del canale estero.

La Germania per contro ha rispettato le previsioni di una contrazione dello 0.3%, ma non si può parlare di recessione tecnica perchè Q3 è stato rivisto al rialzo a 0%. Non che cambi granchè: la crescita anno su anno resta marginalmente negativa.

Il GDP Eurozone, grazie alle sorprese dell’Europa meridionale, ha scampato la contrazione, restando stabile su Q3 alla prima lettura. L’unica sorpresa significativa che vedo in questi dati sono i GDP di Italia e Spagna.

La mattinata è trascorsa con l’azionario in moderato progresso dietro alle performance USA, ma con le banche in recupero, cosa che ha ridato un po’ di performance a Piazza Affari e Madrid (in particolare bene accolta la trimestrale di Banco Bilbao Vizcaya e in minor misura Santander). Il calo dei tassi USA a fronte di quelli Eurozone che non riescono a seguirli ha prodotto un ritracciamento del $.

Nel primo pomeriggio i dati USA :

Cominciando dai prezzi delle case, il Case Shiller di novembre, contenente come noto i dati medi di novembre, ottobre e settembre, è salito significativamente meno delle attese. La nota di Case Shiller comunica che i prezzi a novembre sono leggermente calati per la prima volta da gennaio. Sembra di vedere l’effetto del rialzo dei tassi d’autunno in questo numero. Sappiamo poi che la successiva discesa osservata negli ultimi mesi sta andando a influenzare positivamente la domanda.

La Consumer Confidence di gennaio è salita in linea con le attese, trainata da un balzo della componente coincidente, e una lieve limatura delle aspettative, che però salgono rispetto alla lettura di dicembre, che è stata rivista al ribasso. La percezione del mercato del lavoro è robustamente migliorata. La differenza tra chi vede il mercato del lavoro soddisfacente e chi ha difficoltà nel trovare lavoro è salita di oltre 8 punti, al massimo dal aprile 2023.

Aggiungiamoci che i job openings (datodi dicembre però) sono usciti migliori delle attese, e il quadro del mercato del lavoro USA risulta completamente antitetico a quello segnalato dalle survey di attività (vedi crash del sottoindice dell’ISM services e altro).

Certo, il grafico dei “JOLTS” aiuta a contestualizzare il rimbalzo (anche in virtù della revisione al rialzo di novembre) e mostra offerte, dimissioni volontarie e assunzioni sempre in trend discendente.

Però, al di la dei prezzi delle case, che sono un po’ old news, e comunque sono, a tendere, disinflattivi, i report odierni sono migliori delle attese, e coerenti con un’economia USA che entra nel 2024 in buone condizioni. Tralasciando la Dallas Fed service activity survey naturalmente, che segue il destino delle altre, segnalando attività in contrazione.

L’impatto dei numeri si è notato soprattutto sui tassi USA, che al momento restituiscono parte del calo di ieri, in particolare sulle scadenze più brevi. Diversa la reazione del biglietto verde, che continua a consolidare, mentre Wall Street deve ancora prendere una decisione e oscilla poco sotto la parità, con le small caps penalizzate dal rimbalzo dei tassi, e il Nasdaq nervoso per i risultati in arrivo (vedi sotto).

Le borse europee si avviano a chiudere con modesti guadagni per le piazze “core”, mentre Milano e Madrid spiccano grazie al robusto rimbalzo dei rispettivi settori bancari. I rendimenti salgono vigorosamente in Eurozone, con il BTP oggi a sottoperformare anche a causa dell’annuncio di un emissione sindacata a 15 anni che verrà collocata i prossimi giorni. Il fatto che i rialzi dei rendimenti EU sia maggiore di quello dei treasury offre supporto all’€ nonostante la forza dell’economia USA.

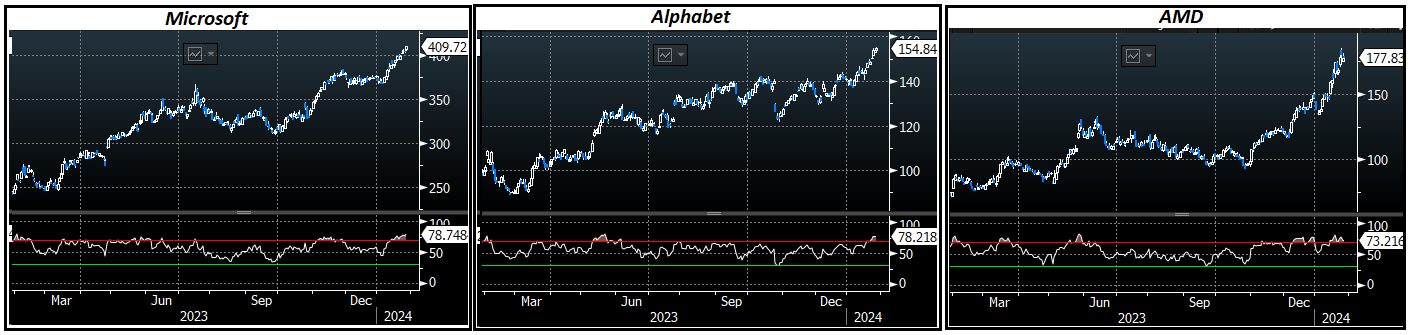

Stasera, a mercati chiusi riportano Microsoft, Alphabet e AMD (Giovedì sarà la volta di Meta e Amazon). Dopo aver visto Netflix, non si può certo escludere che questi nomi facciano exploit tali da causare balzi, o quanto meno buone performance. Detto questo, uno sguardo ai grafici sotto illustra chiaramente il livello delle attese su questi nomi, quanto meno quelle implicite nella price action.

A ieri, l’RSI 14 daily navigava per questi nomi tra 73 e 78.

Su queste basi, la barra per sorprendere significativamente al rialzo dovrebbe essere abbastanza elevata stasera. Osservare la reazione ex post di questi nomi sarà quindi interessante.

Un aspetto notevole della price action di ieri è che, nonostante il significativo progresso degli indici USA e i relativi record, il Vix è salito, anche se la chiusura è a una certa distanza dai massimi. Un ipotetica spiegazione di questo fenomeno è che la volatilità implicita sia stata supportata dalla domanda di hedging a fronte di tutto l’event risk in arrivo nelle prossime ore. Abbiamo le trimestrali delle magnificent seven, ma in generale il 24% delle aziende dell’S&P 500 riporta questa settimana. E poi il FOMC, ISM, labour market report, il refunding etc.

A proposito del FOMC, in programma domani sera a mercati europei chiusi, come noto non è attesa alcuna mossa, ma l’attenzione sarà rivolta al linquaggio nello statement e nella conferenza stampa, alla ricerca di indizi sull’inizio del ciclo di easing. Il mercato vi arriva scontando un taglio ai Fed Funds al FOMC di marzo al 50% circa (un po’ sotto dopo i dati odierni), ovvero massimo livello di incertezza. Si guarderà all’assessment dell’economia, che dovrebbe riconoscere un quadro migliore delle stime, in particolare dopo il GDP del quarto trimestre. E poi alla valutazione del quadro inflattivo, con il PCE core che ormai è al target FED a 3 e 6 mesi annualizzati.

I segnali potrebbero venire dalla presenza, nello statement, della dicitura “be appropriate for policy to remain at a restrictive stance for some time”, dal cambio della dicitura in qualcosa come “be appropriate for policy to remain at a restrictive stance until inflation shows clearly that it’s going to reach, and remain at the target” (loro eventualmente esprimeranno meglio il concetto), oppure la netta rimozione di questa guidance. Nel primo caso la curva sconterà probabilità minori di un taglio, negli altri 2 queste cresceranno progressivamente. Dopodichè nella Conference Q&A session vedremo in che misura Powell vorrà gestire le probabilità, anche se è probabile che si trincererà dietro un approccio “data dependant” visto che al FOMC di marzo mancheranno ancora 2 CPI (più la revisione alla serie) e 2 labour market report.