Italiano

Italiano English

English

Riprendendo il commento nel 2021, l’impressione è che, anche grazie agli eventi degli ultimi giorni, ci siamo messi un bel po’ di faccende alle spalle.

L’egocentrica e narcisista strategia di Trump post elezioni ha ottenuto il brillante risultato di regalare la maggioranza al Senato ai Democratici, e di demolire il partito Repubblicano. Salvo sorprese, i Dems hanno davanti 4 anni di maggioranza alle 2 Camere, e magari una riconferma nel 2024 (ma qui stiamo andando davvero troppo avanti). Certo, una maggioranza di 1 voto (quello della Vicepresidente Harris) al Senato non permette di fare grandi cose: esiste il metodo del filibustering, per aggirare il quale servono 60 voti. La Reconciliation, tramite la quale il Congresso può passare norme di natura fiscale con maggioranza semplice al Senato aggirando il Filibustering, è utilizzabile solo una volta l’anno. E comunque con 50 vs 50, basta un assenza, o un dissenso tra i Dem che si va in impasse. E anche alla Camera abbiamo una maggioranza di appena 11 seggi.

Su queste basi, pensare che Biden faccia il bello e il cattivo tempo, riesca ad approvare piani da 3 trilioni, tasse e spezzatini di grandi corporations etc è forse un po’ esagerato. Ma eventualmente il mercato tenderà a prezzarlo, fino a che i nodi non verranno al pettine.

In base agli ultimi sviluppi, il disastro al Campidoglio di ieri ha prodotto, oltre che 4 vittime ed un numero imprecisato di feriti e di arresti, ulteriori ribellioni da parte di Repubblicani di spicco. Pence, oltre a condannare l’episodio, ha certificato la vittoria di Biden, e Trump sembra disposto, in base alle ultime dichiarazioni, a permettere una transizione pacifica dei poteri, anche se non ammetterà mai di essere stato sconfitto.

Ci siamo levati dai piedi anche la Brexit, con un accordo in extremis. Il deal evita l’imposizione di dazi e quote agli scambi di beni tra EU e UK, che era il più grosso problema. Ci saranno però maggiori controlli doganali. E’ sul fronte servizi che si hanno le incognite maggiori. L’accesso al mercato per le aziende UK è terminato e molte regole sono ancora da stabilire, in particolare per i servizi finanziari. Quindi non bellissimo, ma se non altro la grossa incertezza è terminata.

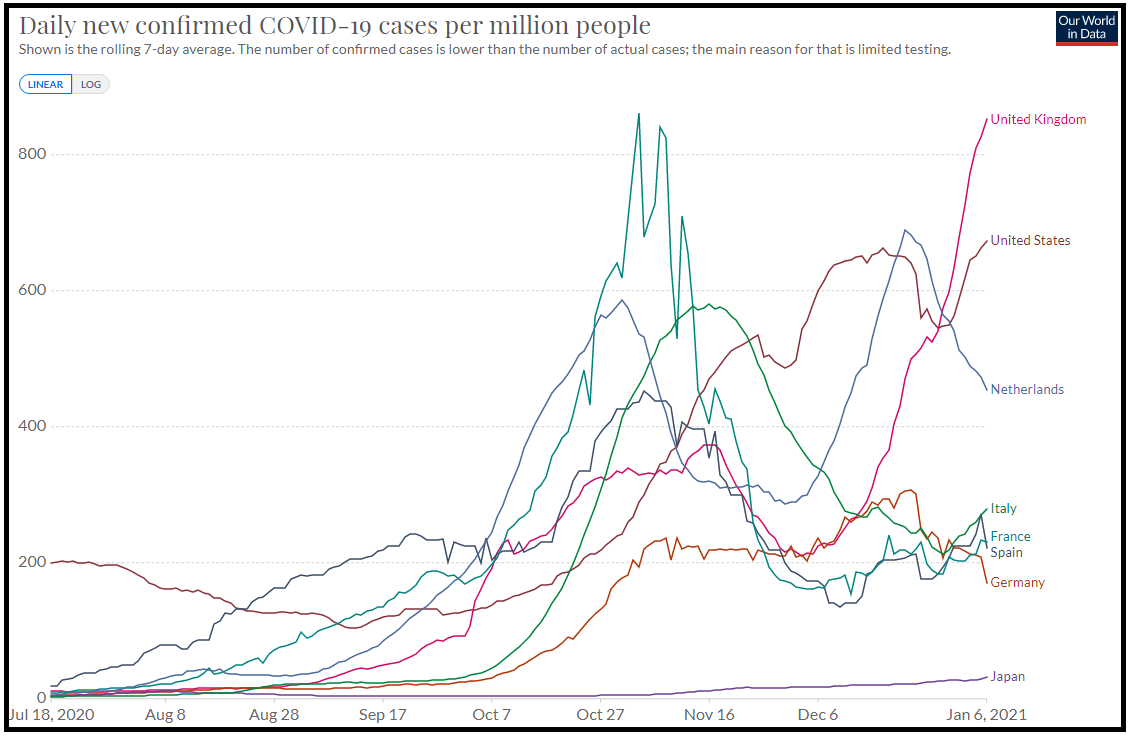

La vicenda che non ci siamo ancora messi alle spalle, invece, è il Covid. Nel periodo dal 22 dicembre la mutazione UK ha fatto esplodere i casi in Gran Bretagna (62.000 casi ieri) , mentre in US i casi hanno ripreso a salire. Certo, le vacanze natalizie avranno causato qualche distorsione nei dati.

In Europa il quadro è misto, con Germania in miglioramento insieme all’ Olanda, e Italia in lieve accelerazione, mentre Francia e Spagna mostrano al momento trend non ben definiti. Il Giappone sta facendo notizia di recente per casi record, concentrati a Tokyo, ma la sua curva, benchè in aumento, resta molto “asiatica”. E In Cina stiamo avendo il primo focolaio degno di questo nome da qualche tempo a questa parte, con il lockdown di una città di “appena 11 milioni di abitanti” vicino a Pechino ( link ). In U.K. e in Germania le restrizioni sono state inasprite non più tardi di martedì scorso.

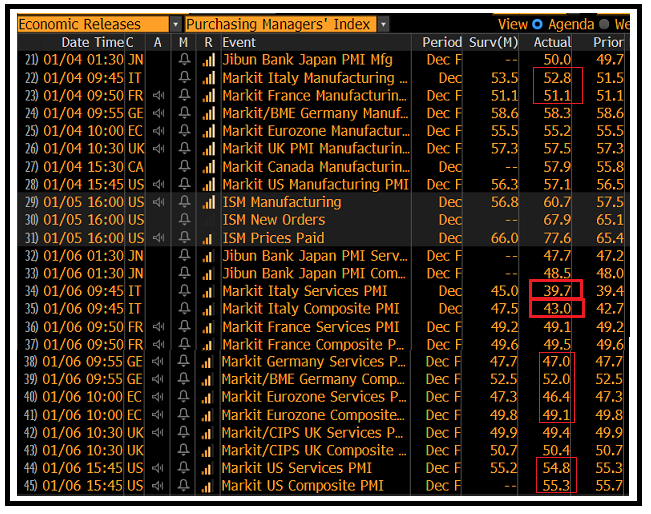

Non si può certo dire che la cosa abbia sconvolto i mercati più di tanto. L’azionario globale ha continuato a performare nonostante i numeri, e sebbene un po’ di volatiltità si sia osservata qu e la, quasi ovunque si sono visti nuovi massimi relativi o assoluti. D’altronde è ormai evidente che le economie si sono un po’ assuefatte ai lockdown, complice l’enorme dose di misure a supporto che li accompagna. Infatti i giorni scorsi sono usciti i PMI finali di Dicembre e al di la di qualche singola defaillance ( Vedi Servizi Italia) I numeri sono in linea con i dati flash e molto migliori di quanto ci si aspettasse per dicembre, vista l’entità delle misure di contenimento.

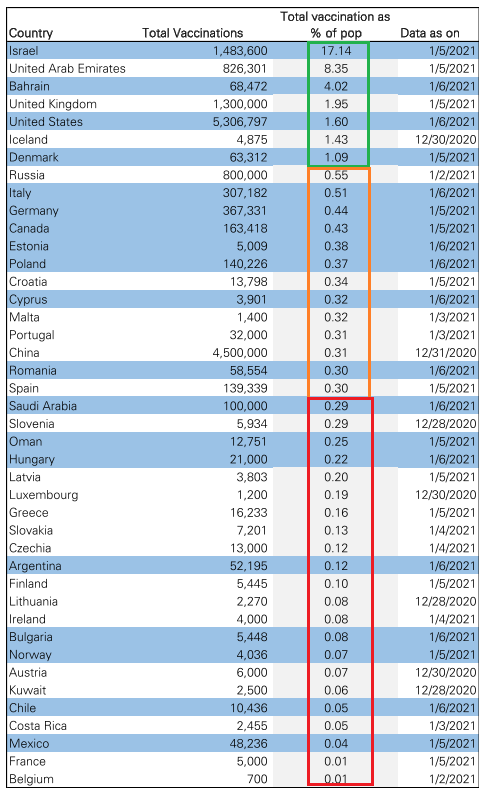

E poi, ormai l’attenzione è ormai saldamente sui vaccini, come mostra anche il fatto che Deutsche Bank ha sostituito, in un suo pezzo giornaliero, lo schema che riportava le medie mobili a 7 giorni dei nuovi casi, con uno schema che riporta il progresso dei vari stati nel vaccinare la popolazione. Tra l’altro ieri in Europa è stato approvato il vaccino di Moderna, cosa che dovrebbe aggiungere 160 milioni di dosi, tanta è la quantità prenotata dall’Eurozone, al monte vaccini ( link ).

Venendo alle ultime 24 ore sui mercati, ieri la bonanza causata dalla vittoria dei Dems in Georgia è stata un po’ attenuata nel finale dagli eventi di Capitol Hill, inauditi dal punto di vista della gravità per l’ordine pubblico, ma forse conclusivi di una fase di incertezza, alla luce delle ultime notizie. La citata “low quality blue sweep” ha gravato sul Nasdaq ieri, unico degli indici a chiudere in negativo. Ho trovato in generale la reazione un po’ esagerata per 2 motivi. Primo, non credo che la vittoria dei ballottaggi in Georgia fosse così inattesa. Direi che era abbastanza probabile, alla luce degli ultimi sondaggi. Secondo, come osservato sopra, non credo che per l’amministrazione sarà facile passare regulations con queste maggioranze. Per questo motivo mi sorprende poco che Wall Street in generale sia salita, perchè è un periodo in cui ogni scusa è buona per farlo, e comunque in realtà l’S&P 500 stazionava sui livelli di Dicembre e quindi il calo di incertezza andava fattorizzato. Ma la penalizzazione del Nasdaq ha più il significato di un pretesto per ruotare su settori e mercati più ciclici e meno cari o difensivi, che non quello di timore di un impatto Dem.

Stesso discorso per il rialzo dei rendimenti. La blue sweep è una scusa per prezzare un po’ più di crescita e inflazione. Su questo secondo punto noto che i breakeven inflation USA a 5, 10 e 30 anni sono saliti tutti ben sopra il 2%. Il 10 anni è a 2.1%, ai massimi da ottobre 2018, e il massimo a 5 anni dista appena 10 bps. I sottoindici dei prezzi pagati negli ISM sono usciti a 77.6 per il manifatturiero e 64.8 per il settore servizi. Un altro segnale che l’ammontare di stimolo fiscale e monetario iniettato non sta avendo effetto solo sugli asset finanziari.

Infine, il Bitcoin risulta l’asset di gran lunga più performante di quest’inizio di 2021. Infatti ha iniziato la seduta odierna con guadagni da inizio anno di oltre il 25%, e al momento vi sta aggiungendo un altro 10%. La sua esplosività sembra la principale rappresentazione di una situazione in cui un enorme ammontare di liquidità insegue un insieme finito di assets. Vale forse la pena di ricordare per l’ennesima volta la quarte regola di Farrell ( “Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways”). Il fatto è che ormai la vasta gamma di strumenti per investire in cryptocurrencies ha allargato parecchio l’investor base, mentre l’offerta resta fissa. Cercare di capire dove possa avvenire una temporanea saturazione è un esercizio di stile. Io mi sono limitato a osservare che lo scorso movimento esplosivo ha visto il Bitcoin passare dai circa 2.000 $ di luglio 2017 agli oltre 19.000 di dicembre. Questa volta a luglio, alla partenza del movimento parabolico, eravamo a 9.000, e un target rudimentale potrebbe essere tra 70 e 90.000. Bisogna tener conto però che al momento siamo nel mezzo di un orgia di speculazione su diversi asset. Non che il 2017 fosse una fase di depressione peraltro. Come caveat osservo che la performance a 3 giorni rasenta il 30%.

Stanotte, la seduta asiatica ha avuto in generale un buon tono con i principali indici a mostrare buoni guadagni. L’eccezione è costituita da Hong Kong, che è stata affossata da una commistione di fattori:

** Con un ultimo colpo di coda l’amministrazione Trump potrebbe vietare gli investimenti in Ali Baba e Tencent ( link ). Una minaccia non si sa quanto credibile visto che si parla di rimuovere il Presidente uscente appellandosi al venticinquesimo emendamento.

** Il NYSE avrebbe cambiato di nuovo idea e vorrebbe delistare 3 telecom cinesi ( link )

** Pechino ha approfittato della copertura offerta dai ballottaggi in Georgia, e successivi tumulti a Washington, per reprimere ulteriormente l’opposizione a Hong Kong, incarcerando 50 persone ( link ). Il portavoce del ministero degli esteri cinese ha pure ironizzato sul presunto doppiopesismo USA per le repressioni sul territorio cinese rispetto a quelle sul territorio USA ( link ).

La mattinata europea ha visto gli indici fattorizzare il calo di Wall Street ieri, con una price action nervosa che ha portato il sottoindice delle banche passare più di una volta da guadagno a perdita. Le notizie USA di un Trump a più miti consigli hanno favorito ricoperture sul Dollaro, visto che “everyone and his dog” ha iniziato l’anno corto dollari. Vedremo quanto fiato hanno queste ricoperture.

Oggi i principali dati macro erano in US nel pomeriggio.

** I Jobless claims hanno sorpreso in positivo, calando moderatamente dai livelli raggiunti a Dicembre (787.000 da prec 790.000 e vs stime per 800.000). In calo anche i sussidi totali erogati ( 5.07 mln da prec 5.2 e vs attese per 5.2), ma ce ne sono altri 12.8 milioni sotto i sussidi straordinari PUA e PEUC. In generale in questa fase i numeri possono essere distorti dalla destagionalizzazione e dalle feste.

** Un deficit commerciale ben superiore alle attese ( 68.1 bln da prec 63.1 bln e vs stime per 67.3 bln ) a causa di un +2.9% di importazioni a novembre non ha fatto nulla per dare supporto al $.

** spettacolare l’ISM servizi di Dicembre (57.2 da prec 55.9 e vs stime per 54.5). I dettagli confermano la forza, con new orders + 1.3 a 58.5 e business activity + 1.4 a 59.4, ma il sottoindice employment – 3.3 a 48.2 a indicare calo degli occupati. Due le considerazioni qui: 1) vedi sopra, anche l’attività nei servizi sembra espandersi rapidamente, nonostante Covid e lockdown. 2) si conferma però il deterioramento del mercato del lavoro segnalato a Dicembre dai claims, e ieri dall’ADP survey (- 123.000 da precedenti +304.000 e vs stime per +75.000). Sembra un ulteriore dimostrazione che la piccola azienda, serbatoio di occupazione USA, sia in sofferenza mentre la grande fa il pieno di ordini.

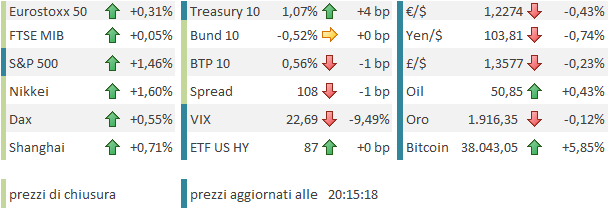

Naturalmente i mercati hanno gradito specialmente l’ultimo dato. Wall Street ha accelerato al rialzo, con il Nasdaq a guidare il movimento, essendosi scosso di dosso le scorie di ieri. In rialzo i rendimenti, mentre il Dollaro, che era già in rimbalzo, non ha reagito granchè. Le borse europee hanno approfittato per costruire sui guadagni di ieri, con l’Eurostoxx 50 ai nuovi massimi da Febbraio 2020. Stabili i rendimenti core, in lieve calo i periferici. Tra le commodities spicca la forza del rame, mentre i preziosi continuano il consolidamento dopo la salita di inizio anno.

Bitcoin nell’ultima ora ha dimezzato i progressi, ora sale “solo” del 5% dopo essere stato in progresso del 10%. E’ ancora un po’ troppo volatile per finire stabilmente in grosse quantità nei portafogli istituzionali, a mio parere.