Italiano

Italiano English

English

Continua il consolidamento dell’S&P 500 appena sotto i massimi storici. Al +0.03% del giorno del FOMC è seguito un 0.0% ieri, dopo che l’indice ha cancellato i guadagni accumulati nella prima parte della seduta. La resistenza in area 3.020 – 3030 evidenziata ieri sta facendo il suo mestiere nel contenere l’avanzata. La volatilità peraltro continua a calare come si è notato dal range di ieri (appena 0.6%) e dal Vix che chiude sotto 15 da 7 sedute.

Questo contesto ha favorito una seduta Asiatica quanto mai tranquilla, se si eccettua il balzo di Mumbai (+5.32%) dovuto al taglio alle tasse corporate di quasi 5 punti (da 30% al 25.2). Col senno di poi, era davvero una bella occasione d’acquisto quella prodotta dall’impatto sull’azionario locale del balzo del petrolio. Considerando che l’indice guadagna poco più del 3% da inizio anno, le prospettive appaiono discrete anche dopo il balzo.

Il resto degli indici ha terminato la seduta con variazioni comprese tra il -0.13% del Hang Seng e il + 0.54% di Seul, a indicare una giornata decisamente tranquilla.

Sul fronte trade i colloqui tra le seconde linee sono in corso a Washington. Trump ha ripreso la solita retorica costruttivo/propagandistica: Si fanno grandi progressi, il suo rapporto con il Presidente Xi è “straordinario”, la Cina vuole assolutamente un accordo, nel frattempo gli USA incassano i dazi, pagati interamente dalla Cina, etc. Tutto già sentito innumerevoli volte.

Peraltro, in giornata è emerso che l’US Trade Representative ha sospeso i dazi su 400 beni di importazione cinese, su richiesta delle aziende US che evidentemente non credono che la Cina paghi interamente i dazi. Vedremo se nel week end emerge qualcosa di più concreto dalle trattative.

La seduta europea è partita con un tono moderatamente costruttivo. Grande entusiasmo, per le prime ore, sul fronte Brexit, grazie alle dichiarazioni di Junker ieri sera, sul fatto che l’EU è aperta a rinegoziare l’accordo se UK si presenterà con qualche proposta. L’euforia è dipesa anche da come alcuni media hanno riportato le dichiarazioni (Jean-Claude Juncker: ‘We can have a deal’ and ‘Brexit will happen’). Fatto sta che la Sterlina si è portata sui massimi da inizio luglio, salvo poi ripiegare quando è emerso che nella sostanza le divisioni restano forti, e che Juncker ha detto che qualunque accordo sull’Irlanda che sostituisca il backstop deve comunque raggiungere tutti gli obiettivi prefissati.

Nel frattempo, la Corte Suprema UK ha terminato l’esame della questione sospensione del Parlamento, ma la sentenza arriverà i primi giorni della prossima settimana.

Fumata nera per il momento dal Governo tedesco sul fronte fiscale. Il budget verde verrà interamente finanziato da nuove tasse ( [RTRS] – GERMAN FINMIN SCHOLZ SAYS WE WILL FINANCE CLIMATE PACKAGE WITH HIGHER TAXES ) e non verrà emesso nuovo debito. Così il Bund, che aveva atteso con qualche trepidazione le comunicazioni, ha recuperato ulteriormente in giornata.

Oggi era anche il Quadruple Witching, ovvero la scadenza di futures e opzioni su indici e azioni singole. Si è trattato di scadenze assai tranquille. Il fatto che l’Eurostoxx abbia tenuto il recupero fatto alle 12 in corrispondenza della fissazione degli strike è da considerarsi un segnale tecnico positivo, a cui si può aggiungere la circostanza che l’indice ha fatto i nuovi massimi dell’anno in chiusura.

Oggi la seduta era priva di dati macro anche in US.

Wall Street ha aperto in progresso, ma giunta in corrispondenza della resistenza è per ora stata respinta ancora una volta, e ha preso a oscillare poco sopra la parità.

Il thrilling dei tassi monetari USA è stato temporaneamente messo a riposo dalla comunicazione della FED che è stato istituito un calendario di operazioni di rifinanziamento in pronti contro termine fisse per le prossime 3 settimane, su diverse scadenze, al fine di garantire al sistema bancario sufficiente liquidità. In verità, squeeze del genere non erano infrequenti in passato, in fasi come questa dove a forti emissioni di bonds si accompagnavano periodi di pagamento delle imposte. Ma dalla grande crisi finanziaria in poi, quando il mercato dei pronti contro termine si bloccò completamente causa sfiducia delle banche nelle controparti e/o negli asset oggetto di collaterale, questi episodi vengono guardati con estremo nervosismo. Così la Fed ha deciso di intervenire alla fonte.

Come accennato sopra, le chiusure europee sono state nuovamente positive. Moderato calo dell’€, influenzato dal calo dei rendimenti. Prese di beneficio sulla carta italiana, in controtendenza col resto della periferia.

Al momento di inviare il pezzo l’azionario USA è passato rapidamente in negativo. Il motivo sarebbe che, secondo quanto riportato da Reuters, la delegazione cinese avrebbe cancellato la visita ad una fattoria nel Montana in seguito ai commenti di Trump sul fatto che non è interessato a maggiori acquisti di beni agricoli da parte della Cina, ma ad un “deal completo”. La delegazione starebbe rientrando anticipatamente in Cina. Vedremo se nel week end le parti confermeranno o minimizzeranno l’incidente.

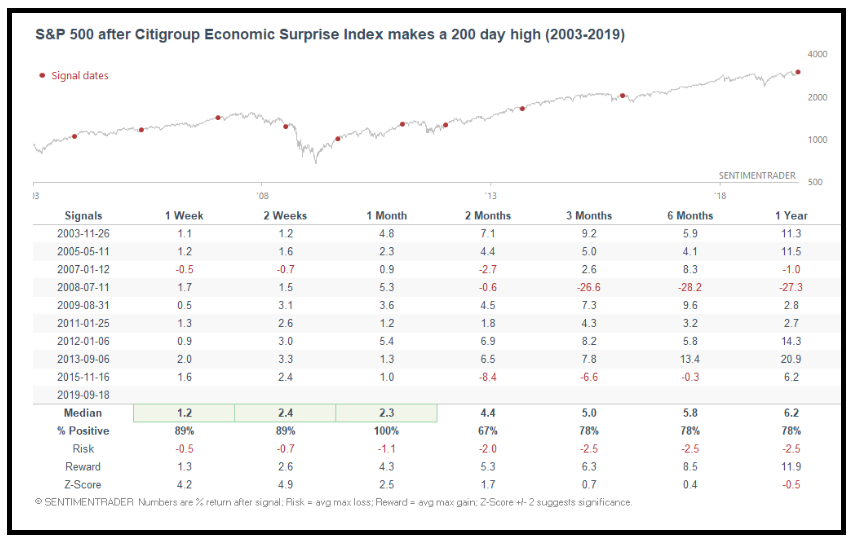

In una giornata priva di dati, vale, la pena di osservare che, recentemente, complice un mood particolarmente scettico degli analisti, per i motivi che conosciamo (trade war, curve dei tassi etc), i dati macro USA hanno sorpreso in positivo in modo tale da causare un recupero di 100 punti dell’indice Citi Surprise index (una media mobile degli scarti dei dati dalle attese).

Sentimentrader ha effettuato un backtest di tutte le occasioni in cui quest’indice ha segnato i massimi da 200 giorni ed ha osservato che le performance nel mese successivo hanno medie elevate e win ratio eccellenti (100% a 1 mese). Un altra statistica favorevole. Trade war headlines permettendo, naturalmente