Italiano

Italiano English

English

NB LAMPI FA IL PONTE E TORNA LUNEDI 5 NOVEMBRE

In contrasto con la recente tendenza a fracassarsi nel finale, ieri sera Wall Street ha costruito interamente nella seconda metà della seduta il progresso di oltre 1.5% che ha riportato l’S&P 500 in positivo per l’anno. Tornare positivi sul mese, sarà un po’ più complesso, visto che oggi è l’ultimo giorno e siamo giù di quasi 8 punti.

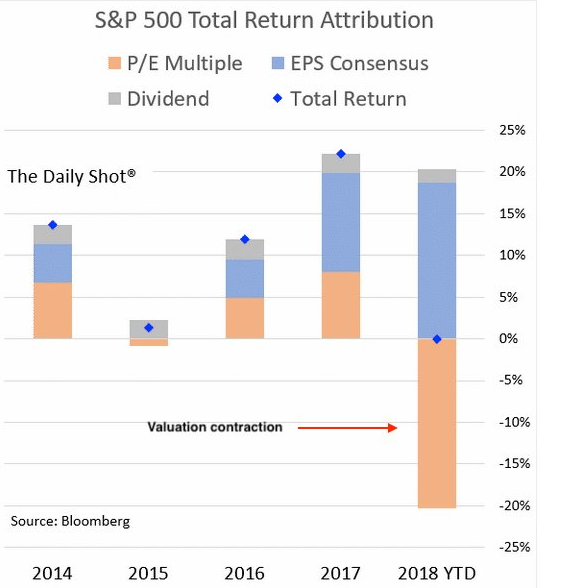

La sostanziale tenuta del consenso sui profitti per l’anno in corso (su livelli assai elevati) ha fatto si che la recente correzione si sia risolta in una robusta contrazione dei multipli, come si nota dallo schema sotto, courtesy of The Daily Shot.

Una simile contrazione delle valutazioni si può giustificare solo con un significativo peggioramento delle business conditions, US e globali (ricordo che le aziende US continuano a produrre una rilevante porzione di utili all’estero) tale da impattare pesantemente sui profitti aziendali.

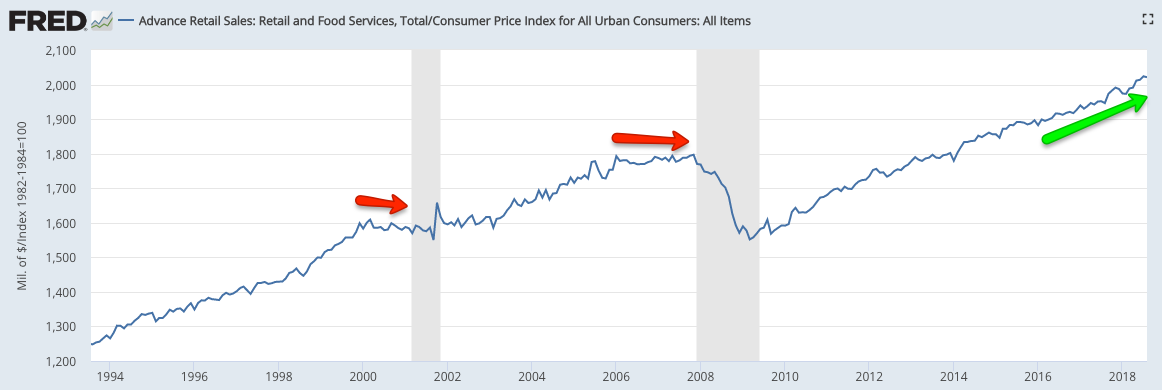

Tutto può essere, ma, onestamente, le avvisaglie di un significativo rallentamento macro dell’economia USA sono al momento assai scarse. Una perdita di momentum dell’immobilare, questo è tutto. Tutte le statistiche occupazionali segnalano un mercato del lavoro forte, i consumi corrono e gli indicatori di attività sono sui massimi ciclici (nel grafico FRED – The Fat Pitch si illustra come le retail sales abbiano sempre rallentato ben prima di una recessione) .

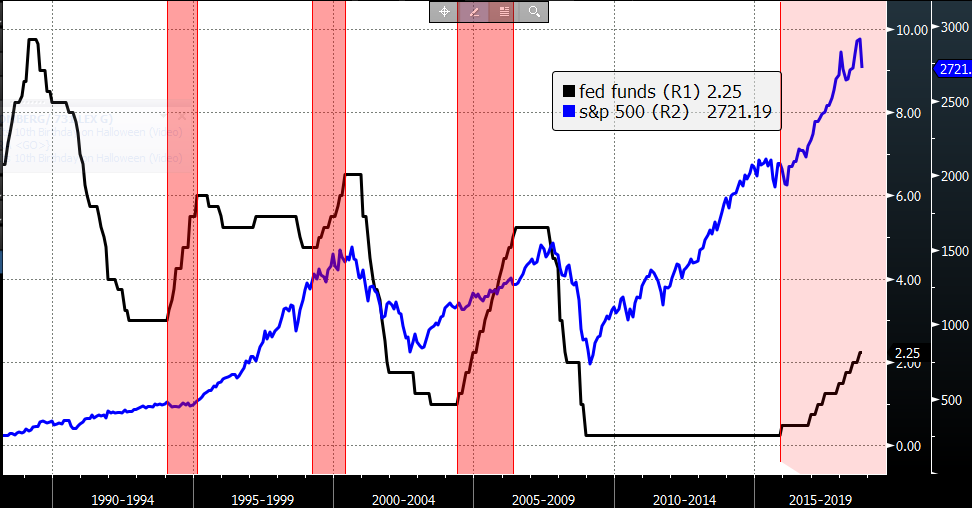

Molti, tra cui lo stesso Trump, stanno attribuendo la responsabilità di una potenziale inversione del trend a Wall Street, alla serie di rialzi dei tassi operata dalla FED. Effettivamente il tightening della politica monetaria può avere un ruolo nell’aumento della volatilità sui mercati. Ma la storia mostra che, in realtà, la FED ha un buon track record nel giudicare le business conditions. Negli ultimi 30 anni, durante le fasi di rialzo dei tassi, si sono osservate solo correzioni, mentre i bear markets sono iniziati solo dopo la conclusione delle serie di rialzi.

Naturalmente noi non siamo in grado di dire quanto durerà quella attuale, ma possiamo affermare con un elevata probabilità che avremo ancora un rialzo quest’anno, mentre la curva ne sconta tra 1 e 2 entro la fine del 2019.

Come osservato sopra, Wall Street trae la sua linfa anche all’estero, ed è quindi in parte influenzata anche dallo stato dell’economia globale. Ed effettivamente, in questo caso disponiamo di parecchie certezze in meno. Al di fuori degli USA i dati si sono deteriorati in corso d’anno. Non a caso, nella Fund manager Survey di Merrill Lynch, condotta nella prima metà di ottobre, e quindi prima delle ultime, deludenti release, le attese sulla crescita globale si collocano ai minimi da novembre 2008.

Se non altro, possiamo dire che il margine di peggioramento delle attese è ridotto. Come detto più volte, stante la valutazione del ciclo USA illustrata sopra, l’incognita principale per il ciclo globale è se le autorità cinesi riusciranno a produrre un rimbalzo congiunturale dell’economia cinese.

A giudicare dai dati, il lavoro da fare è parecchio. I PMI ufficiali di ottobre, pubblicati stanotte, hanno entrambi deluso. Quello manifatturiero si è arrestato poco sopra la soglia di contrazione (50.2 da 50.8 e vs attese per 50.6). La debolezza proviene dal canale estero, con i new export orders a 46.9 da 48.0. In rallentamento anche il settore servizi (53.9 da 54.9 e vs 54.6 atteso) dove a un marcato indebolimento dei servizi è corrisposta un accelerazione di quello costruzioni. Il PMI composite è cosi sceso a 53.1 da 54.1. La nota accompagnatoria ha citato la vacanza di ottobre come causa per il ridotto livello di attività, ma ha concesso che l’economia è in difficoltà, in particolare a causa della debolezza della domanda estera. In sintesi, i PMI sono tornati sui livelli di metà 2016.

Forse memori di quel periodo (il ciclo si riprese, e con esso l’equity) gli investitori hanno preso bene i dati. “A” shares e “H” shares sono salite a plotoni affiancati, diffondendo un buon sentiment in tutta l’area. Forte anche Tokyo, favorita, oltre che dal calo dello Yen, anche da buone trimestrali (Sony e Honda tra gli altri). Il meeting della Bank of Japan si è concluso senza squilli, policy mix invariato, e solita revisione al ribasso delle attese di inflazione. Tra gli altri principali indici, la trimestrale di Samsung ha bagnato un po’ le polveri a Seul, mentre le altre piazze hanno mostrato buoni incrementi tranne Sydney, che però a differenza del resto aveva ben figurato i giorni scorsi.

La chiusura pimpante di Wall Street e il buon mood asiatico hanno permesso un apertura brillante all’azionario europeo, con i principali indici in significativo guadagno fin dai primi scambi.

Su fronte Italia, i BTP hanno ottenuto supporto da indiscrezioni targate Sole 24 ore, secondo cui il Governo vorrebbe suggerire alla Commissione Europea che il deficit reale sarebbe del 2% grazie a maggiori entrate fiscali e ad un incipit differito della riforma delle pensioni e del reddito di cittadinanza. Il problema emergente, però sono le previsioni di crescita nel DEF, rese ancora più ottimistiche dai recenti dati.

Il Tesoro nel frattempo ha reso nota un’altra lettera ricevuta da Bruxelles in cui si chiede di giustificare la traiettoria del debito pubblico, alla quale si deve rispondere entro il 13 novembre.

Sul fronte macro, deboli le retail sales tedesche di settembre (+0.1% da prec -0.3% e vs attese per +0.5%). La Germania resta il principale sospettato per la parte del rallentamento del GDP europeo che non si spiega con Italia e Francia, anche perchè la Spagna ha confermato le attese che vedevano il terzo trimestre a +0.6%. Riguardo l’inflazione, il dato flash di ottobre in Eurozone ha confermato le attese, che vedevano il dato anno su anno ai massimi da fine 2012 (2.2%). Il dato core ha accelerato a 1.1%. Deludenti i dati italiano e, in minor misura, francese.

I dati hanno penalizzato soprattutto la divisa unica, ancora intenta a scontare le bad news macro degli ultimi giorni, mentre l’azionario ha si e no consolidato, in attesa di vedere se a Wall Street sarebbe proseguita la fase positiva.

In US, l’ADP survey di ottobre (227.000 nuovi occupati del settore privato da precedenti 218.000 e vs attese per 187.000) lascia intendere un altro labour market report forte venerdi. Robusto anche l’employment cost index del terzo trimestre (+0.8% da prec +0.6% e vs attese per +0.7%). Difficile che la Fed smetta di alzare tanto presto (vedi discorso fatto sopra). In lieve calo 58.4 da prec 60.4 e vs attese per 60) il Chicago PMI, che resta però su livelli elevati.

Wall Street ha aperto sulla stessa lunghezza d’onda di ieri sera, e cosi per gli indici continentali è stata una chiusura forte. Attardata Piazza Affari, che ieri aveva tenuto bene a fronte dell’aumento dello spread, e invece oggi non si avvantaggia del calo della tensione, anche perchè lo spread resta sopra 300. Ancora più sorprendente il comportamento del settore bancario italiano, ieri in grado di outperformare quello europeo, e oggi in controtendenza. L’€ ha sfiorato i minimi dell’anno a 1.1304 prima di rimbalzare marginalmente negli ultimi minuti. In moderata salita i rendimenti tedeschi, chiusi tra la deludente performance macro e il risk appetite in crescita.

Dopo la chiusura, Wall Street ha ulteriormente accelerato e “vede” i 2 punti di rialzo. E’ possibile che parte della forza sia dovuta a ricoperture di fine mese , visto il crash delle ultime settimane. E, al solito, nell’ultima ora può succedere di tutto. Detto ciò, il ritorno convinto dell’S&P sopra quota 2700, dopo aver interrotto una lunga serie di massimi e minimi decrescenti sul grafico orario, lascia intravedere un miglioramento del quadro tecnico.

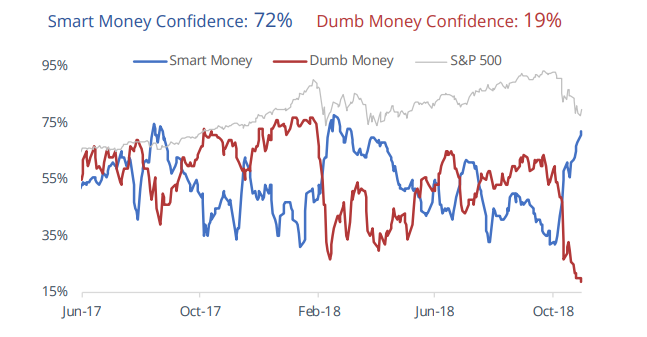

Chiudo con gli ultimi 2 spunti di Sentimentrader.com.

1) Dal 1999 ci sono stati 31 episodi, ieri compreso, in cui la Smart Money Confidence era sopra 70 e la Dumb money confidence era sotto il 20% (per una descrizione delle confidence vedi Lampi del 15 Ottobre) . In tutti i casi il mercato ha chiuso sopra il livello iniziale un mese dopo, In media del 6.5%. Un terzo dei casi si è verificato durante bear markets, il che non ha impedito il recupero.

2) la media mobile a 10 giorni del Put/Call ratio è salita sopra 1.15. Il Backtest indica che il win ratio a 2 mesi da episodi simili (in tutto 154 dal 1995) è del 90%.