Italiano

Italiano English

English

NB Lampi domani salta un uscita e torna Mercoledì

La prima seduta della settimana è iniziata con un tono positivo sui mercati. Il good mood è stato attribuito ad un po’ di ottimismo sulla possibilità che a Washington approvino un pacchetto di stimolo prima delle presidenziali. Come mai?

1) La Pelosi ha messo una deadline per l’accordo a domani sera ( link ), ma ha detto che è ancora possibile, e che la deadline ha il solo significato di una linea da non superare se si vuole fare qualcosa prima delle presidenziali “che è quello che vogliono i Dems”.

2) Trump ha dichiarato di volere un piano ancora più grosso di quello che vogliono i Dems. Non sa se il Senato è d’accordo, ma crede che alla fine accetteranno. Ha ribadito varianti di questo concetto più volte nel week end

3) McConnell ha dichiarato che se la Pelosi e Mnuchin raggiungeranno l’accordo, il Senato lo metterà di sicuro al voto (il che non è una promessa che il piano ottenga la maggioranza, ma non è una chiusura totale.

Nel week end si è registrato anche un brusco recupero di Trump nelle quotazioni dei bookmakers, in parte rappresentato dal grafico di Realclear Politics ( link ) che lo ha spostato dal 35% di Giovedì a oltre il 40%. L’impressione è che i bookmakers siano più rapidi dei sondaggi (che devono essere raccolti ed elaborati) a valutare l’impatto sulla campagna di Biden dello scandalo legato ai rapporti del figlio Hunter con uomini d’affari dell’est. Il materiale sta venendo lasciato filtrare lentamente ai media e l’impressione è che le prossime 2 settimane vedranno il tono delle presunte rivelazioni crescere ( qui link WSJ) . Le news sullo stimolo hanno inizialmente un po” coperto questo sviluppo, che, a mio modo di vedere, alimenterà incertezza, se le rivelazioni saranno materiali, e i sondaggi reagiranno.

Così la seduta asiatica ha avuto in generale un buon tono, con i futures USA in recupero, e tutti i principali indici in progresso, ad eccezione delle “A” shares cinesi. Il che è ironico, perchè in Cina sono stati pubblicati il GDP del terzo trimestre e i dati macro di settembre e se il primo ha moderatamente deluso, i secondi hanno sorpreso in positivo.

Il messaggio, che poi è quello proveniente anche dalla divisa, ai massimi da aprile 2019 vs $, è che la ripresa continua in Cina e gli ultimi dati suggeriscono un accelerazione della crescita verso il quarto trimestre.

La partenza delle contrattazioni in Europa ha visto uno squillo iniziale, e poi i mercati si sono assestati su progressi più modesti. Fin da subito l’€ ha preso a recuperare sul $, mentre in tassi core sono rimasti ben compressi, e invece gli spreads hanno preso ad allargare. Un motivo di nervosismo è la revisione del rating dell’Italia da parte di S&P venerdì. L’agenzia ci ha a BBB con outlook negativo, per cui un downgrade non è da escludersi a priori.

Sul fronte brexit, dichiarazioni pesanti da parte inglese nel pomeriggio, con il Ministro GOVE

UK’S GOVE SAYS TRADE NEGOTIATIONS ARE IN EFFECT ENDED

UK MINISTER GOVE SAYS THERE IS NO BASIS TO FIND AN AGREEMENT

UK MINISTER GOVE SAYS TALKS WOULD BE MEANINGLESS AND TAKE US NO NEARER TO A SOLUTION

UK MINISTER GOVE SAYS AS THINGS STAND DEAL WILL NOT HAPPEN BEFORE END OF TRANSITION

Nel pomeriggio c’è stata una telefonata tra i negoziatori Frost e Barnier, definita da parte UK costruttiva, ma non sufficiente a modificare la loro posizione. Con una nota un po’ più costruttiva, indiscrezioni hanno rivelato che i funzionari britannici sono pronti a modificare il famoso Internal Market bill per ridurne i punti di contrasto con il Withdrawal Agreement.

Boris Johnson ha dichiarato che la Gran Bretagna non tornerà a negoziare l’anno prossimo. Qualunque soluzione deve essere raggiunta prima della fine del periodo di transizione. Direi che è positivo visto che dopo il superamento della scadenza autoimposta del 15 ottobre non si parla più di altre deadline. Direi che in assenza di una scadenza effettiva (i.e 31 dicembre) queste deadline non sono più credibili ormai

La sterlina deve pensarla allo stesso modo perchè è rimasta stabile contro € è ha recuperato sul $.

Nel pomeriggio in US un solo dato, la confidence degli homebuilders Usa di ottobre ( 85 da prec 83 e vs stime per 83) nuovo record da inizio serie, nel 1985. Qui si assiste ad un boom per i costruttori, favorito dai tassi bassissimi, e dalla tendenza della popolazione a spostarsi fuori città, in seguito al Covid. Di sicuro un settore costruzioni così non fa molto recessione. Ma aspettiamo notizie dall’immobiliare commerciale (uffici) e dalle metropoli, dve gli affitti stanno crollando.

E poi è ripartito il teatrino sul pacchetto di stimolo, con la Casa Bianca ovviamente possibilista, ed una call prevista tra Pelosi e Mnuchin alle 3 pm (9 italiane)

WHITE HOUSE SPOKESWOMAN SAYS CAUTIOUSLY OPTIMISTIC THAT HOUSE SPEAKER PELOSI IS MOVING TOWARD A DEAL ON CORONAVIRUS STIMULUS –FOX NEWS INTERVIEW

**MEADOWS SAYS GOOD PROGRESS BEING MADE IN STIMULUS TALKS

**PELOSI AND MNUCHIN WILL SPEAK AT 3PM TODAY – POLITICO

Perchè allora Wall Street dopo una partenza positiva si è sgonfiata?

Personalmente ritengo che la causa sia da ricercarsi nelle news sul recupero di Trump nei bookmkers, e dei motivi che presumibilmente lo favoriscono (vedi sopra). Una materiale ripresa di Trump, oltre a mettere in discussione la “blue wave” Democratica, alla base della visione “zen” dei mercati sullo stimolo (prima o poi arriva), riporta di attualità la possibilità di un elezione contestata, con prolungamento del periodo di incertezza in una fase in cui lo stimolo serve in tempi non troppo lunghi. E’ normale che il mercato restituisca parte del rally, di fronte a questi rischi.

Certo, se si potesse avere un pacchetto fiscale immediato nei dintorni dei 2 trln (media tra 2.2 dei Dems e 1.8 di Mnuchin), o meglio come vuole Trump, sopra 2.2 trilioni, sarebbe diverso. L’eventale periodo di contestazioni passerebbe un po’ meglio.

Ma il tempo stringe, non tanto per la deadline, ma perchè servirà poi una settimana per votarlo, e poi siamo a ridosso delle elezioni. E non abbiamo nessuna prova che il Senato approverà cotanto deal, mentre il pacchetto da 500 bln di McConnel non attirerà affatto la Pelosi, che per concedere a Trump annunci pre elezioni vorrà che questi costituiscano un victory lap per lei e il suo partito.

Per cui possibile ma non pronbabile.

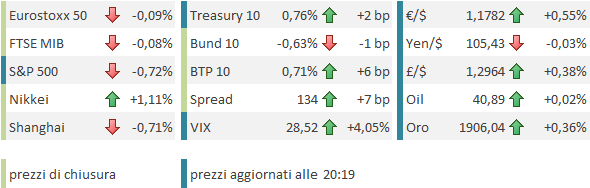

La chiusura europea vede gli indici terminare mestamente in negativo, dopo aver passato il grosso della seduta a mostrare progressi. L’aspetto positivo è che nonostante la forza dell’€ e la discesa di Wall Street in negativo venerdì, l’Eurostoxx fa meglio dell’S&P 500, a dimostrazione che la debolezza è intrinseca USA. Detto dei cambi, e degli spread, in allargamento guidati dal BTP, le commodities hanno tenuto e i preziosi restano in guadagno, sia pure a qualche distanza dai massimi di giornata.

Brutti i dati sul Covid nel week end, con UK che torna un po’ a salire, e l’Italia che mostra un tasso di positività dei test parente del 10%. Un po’ meglio la Francia. Domani un quadro più preciso, coi dati depurati delle discontinuità del del week end