Italiano

Italiano English

English

La settimana comincia sui mercati con un tono un po’ più contrastato rispetto al recente passato. Nel week end è stato (infine) approvato il piano infrastrutture da 550 bln. Ma l’impatto è stato modesto, con maggiore attenzione tributata al sondaggio di Musk su Twitter, il risultato del quale dovrebbe indurlo a liquidare il 10% della sua quota di Tesla, come si è notato dal -0.4% dei Futures Nasdaq 100 in nottata.

Il tono incerto non è una novità in Asia, per la verità. Il sentiment solare dei mercati occidentali ha faticato a radicarsi, a causa principalmente delle influenze negative cinesi.

Anche oggi Hong Kong e le “H” shares cinesi hanno funto da freno al mood, anche se a fine seduta i cali sono modesti. Leggermente meglio le “A” shares, che hanno chiuso con guadagni marginali, aiutate dalla PBOC (vedi sotto).

Il tono delle news resta quello degli ultimi giorni: bondholders di Evergrande che non vedono i pagamenti delle cedole ( link ), la PBOC che inietta 90 bln yuan di liquidità. In settimana parte il plenum del Partito, ma pare che l’argomento principale sarà la nomina a vita, o quanto meno per un altro term, del Presidente Xi. La tradizione vuole che in quel periodo l’azionario performi bene, ma nel recente passato abbiamo avuto anche casi contrari.

In Giappone si parla di varare un piano di stimolo di 30 trilioni di yen (265 mld $ link ), ma non è che Tokyo abbia festeggiato granchè, con il Nikkei in marginale rosso. Tra gli altri principali indici Taiwan continua a giovarsi del denaro selvaggio sui semiconduttori (Sox Philadelphia +8.5% in 5 sedute). Bene anche Mumbai e Jakarta mentre Sydney e Seul sono rimaste al palo.

La seduta europea è partita con un tono altrettanto incerto, gli indici a cavallo della parità o poco sotto. D’altronde, c’era da fattorizzare il calo di Wall Street venerdì sera dopo la chiusura Eurozone, oltre che l’incertezza della seduta asiatica. I bonds Eurozone hanno mostrato la tendenza a ritracciare il rally forsennato di venerdì, con i rendimenti in moderato rialzo. La cosa si è comunicata anche alle divise, con l’€ e soprattutto la Sterlina a recuperare terreno vs un $ in consolidamento. Oggi il calendario macro era estremamente scarico, con solo il Sentix di novembre in Eurozone. L’indice di confidenza degli investitori è ovviamente uscito sopra attese (18.3 da prec 16.9 e vs stime per 15) a indicare quello che già si vede sui mercati.

Nel primo pomeriggio ha ripreso nuovamente la parola il capo economista ECB Lane. il messaggio è il solito. Inasprire la stance al momento attuale sarebbe un errore. Un aumento dei costi energetici può aumentare l’inflazione ma è soprattutto un danno per la cresciuta e a medio termine è quindi depressivo per i prezzi.

Un po’ più movimentati i discorsi dei membri FED. Bullard, che l’anno prossimo torna ad essere membro votante, ha dichiarato che vede 2 rialzi nel 2022 perchè il mercato del lavoro gli sembra surriscaldato, e l’inflazione potrebbe essere un problema. Il ritmo di riduzione degli acquisti potrebbe aumentare.

*BULLARD: MAY HAVE TO TAKE SOONER ACTION TO CONTROL INFLATION

*BULLARD: IF WE HAVE TO, WE COULD END THE TAPER SOMEWHAT SOONER

*BULLARD: I’VE GOT TWO RATE HIKES PENCILLED IN FOR 2022

Harker, dal canto suo, ha dichiarato che a suo parere l’inflazione ha carattere temporaneo, ma se non si raffredda, la Fed potrebbe anticipare i rialzi.

** Fed’s Harker: If Inflation Doesn’t Cool, Fed May Have to Move Forward Rate Hikes

Questi interventi hanno forse accentuato il tono debole dei bonds, anche se il principale driver della salita è stato un rimbalzo delle attese di inflazione (leggi breakeven inflation su di 5/6 bps su entrambe le sponde dell’oceano). Una situazione che ha aiutato l’oro, visto che i tassi reali sono tornati a scendere marginalmente. Il metallo giallo marca i massimi da inizio settembre.

Ci ha provato, nel pomeriggio, Wall Street a partire in rialzo. Per il momento però i progressi sono stati ritracciati e gli indici oscillano attorno alla parità. L’apparente incapacità di progredire dell’azionario USA ha indotto infine l’azionario europeo a cedere qualcosa, sporcando la serie positiva (7 sedute consecutive per l’Eurostoxx 50). Il consolidamento coinvolge anche il Dollaro, e i bonds, mentre le commodities ben figurano, con petrolio, rame e metalli industriali e oro e preziosi tutti positivi.

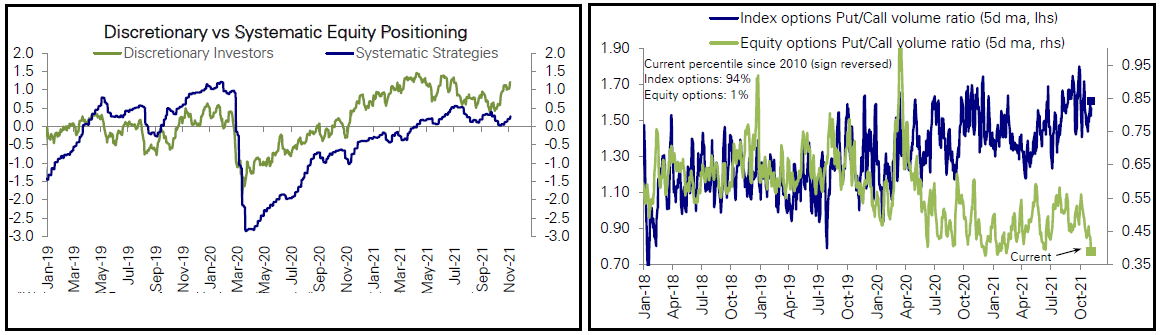

Vedremo Wall Street cosa farà stasera, se proseguirà la serie positiva, oppure la interromperà. Nel frattempo, il monitor del positioning di Deutsche Bank ha prodotto informazioni interessanti:

** L’aggregate positioning è giunto al 92mo percentile, con i gli investitori discrezionali al novantasettesimo e quelli quantitativi che hanno ancora un po’ di spazio (sono passati dal 43mo al 55mo).

** Il Put Call ratio è tornato sui minimi da 15 anni, osservati a inizio anno, principalmente a causa dell’esplosione dell’acquisto di calls su single stocks (che sta producendo la gamba di rialzo delle ultime settimane)

** il livello aggregato di short interest su single stock ed ETF è vicino ai minimi dal 2004.

Insomma, una nuova conferma di quello che già sapevamo, e cioè che le condizioni di sentiment e positioning sono radicalmente cambiate nelle ultime settimane e vi sono dei livelli estremi su alcuni indicatori che normalmente preludono a qualche forma di correzione. Tra l’altro, l’accumulo di opzioni rialziste su single stocks è una leva potente per trainare il mercato. Ma tende anche rendere più brusca la correzione, quando questa avviene, perche i desk dei market makers derivati che alla fine riforniscono il mercato di opzioni, hedgiano il delta delle stesse comprando grandi quantità di sottostante. Quando il mercato si gira e il delta delle opzioni scende, liquidano l’hedge accelerando il ribasso. Qualcosa del genere lo abbiamo visto a Inizio settembre del 2020, quando il Nasdaq 100 perse oltre il 10% in 3 sedute (in quel caso il grosso delle opzioni riguardava le FAANG shares).

Venendo agli appuntamenti della settimana, domani abbiamo solo lo Zew in Eurozone e i Prezzi alla produzione di Ottobre in US, ma c’è una parata di banchieri centrali che parla, tra cui quello cinese (Yi Gang) la Lagarde, Powell e Bailey. Mercoledi abbiamo il CPI di ottobre in Cina e soprattutto negli USA, insieme a sussidi di disoccupazione, anticipati perchè il giorno dopo in US è la Giornata del Veterano. Chiudiamo venerdì con i job openings di Settembre in US.