Italiano

Italiano English

English

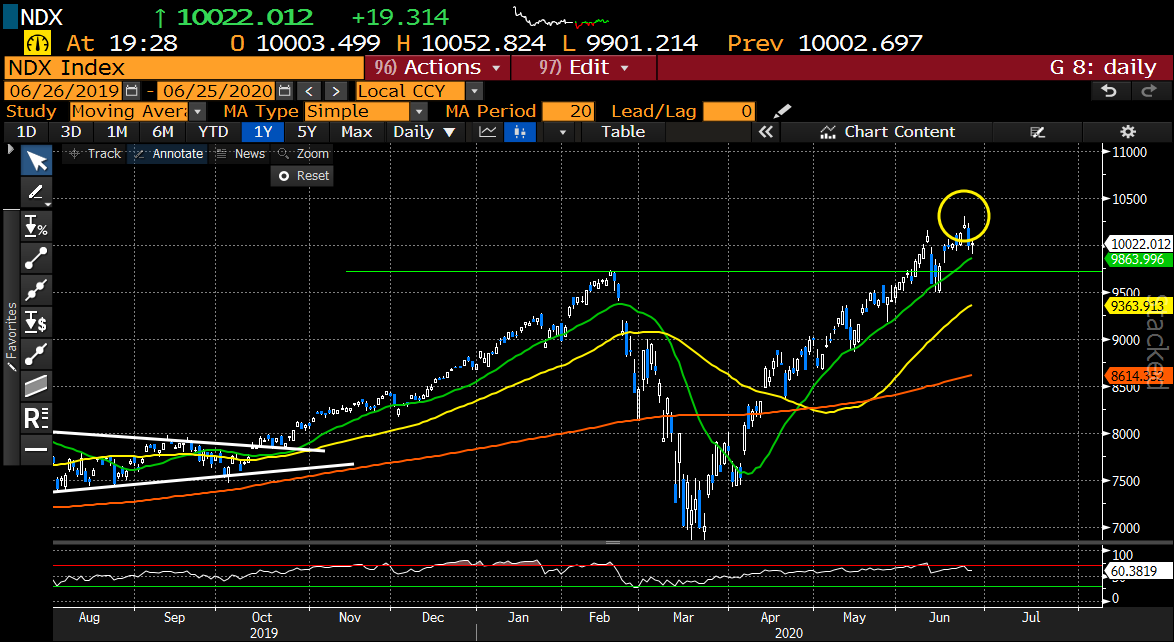

Brutta chiusura, ieri, per Wall Street, con l’S&P 500 (-2.6%) sotto 3.080, base del range del consolidamento delle 6 sedute precedenti, quasi a contatto con la media mobile a 200 giorni. Il Nasdaq Composite (-2.2%) ha interrotto la sua serie positiva a 8 sedute di seguito, 12 positive su 13, e 17 su 19. Si trova ancora a poco più di 2 punti dai massimi storici. Ancora non è successo nulla, qui.

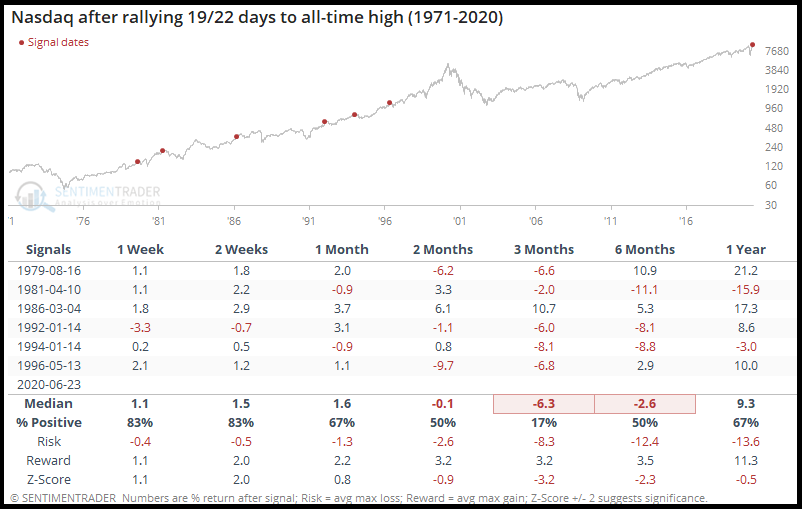

Sentimentrader.com ha scelto ieri per pubblicare una serie di statistiche sulla performance relativa del tech, qui sotto brevemente riassunte

** il numero di serie positive sul totale di 22 (in pratica un mese) è di 19, una percentuale vista solo 1 volta negli ultimi 25 anni, nel 2011, e quindi quando il Nasdaq non si trovava ai massimi storici. La performance media dopo simili serie si è dimostrata negativa nei mesi successivi (-6% a 3 mesi)

** Da inizio anno, il settore tech sta battendo ogni altro settore di almeno il 6% e l’indice generale del 18%. Dopo serie simili, la performance media è stata positiva, ma inferiore al solito, per i 6 mesi successivi.

** I volumi di trading sul Nasdaq sono esplosi, superando quelli del S&P 500 con un ratio di oltre 1.4. Durante la bolla tecnologica si sono mantenuti attorno a 1.2, 1.3 volte per un 18 mesi, ma non hanno mai raggiunto questi livelli. Anche qui, il backtest non è attraente (-5.6% media a 3 mesi) anche se a breve è andata meglio.

E’ un fatto che i campioni selezionati in base a queste caratteristiche estreme sono ridotti di numero, e spesso concentrati in periodi precisi. Presi singolarmente non hanno un particolare significato. Ma messi insieme costituiscono un ammonimento che questi non sono periodi/livelli attraenti per abbracciare lo scenario costruttivo sul settore, e sul mercato azionario in generale

La seduta asiatica stanotte ha riservato qualche sorpresa. In particolare la tenuta delle “A” shares cinesi e di Taiwan, e i modesti cali di Mumbai e delle “H” shares. Pesanti, per contro, Seul e Sydney, quest’ultima penalizzata dalla salita dei contagi nel distretto di Victoria (33 casi), un numero piccolo in assoluto ma comunque in grado di far lievitare il numero generale ai massimi da 2 mesi.

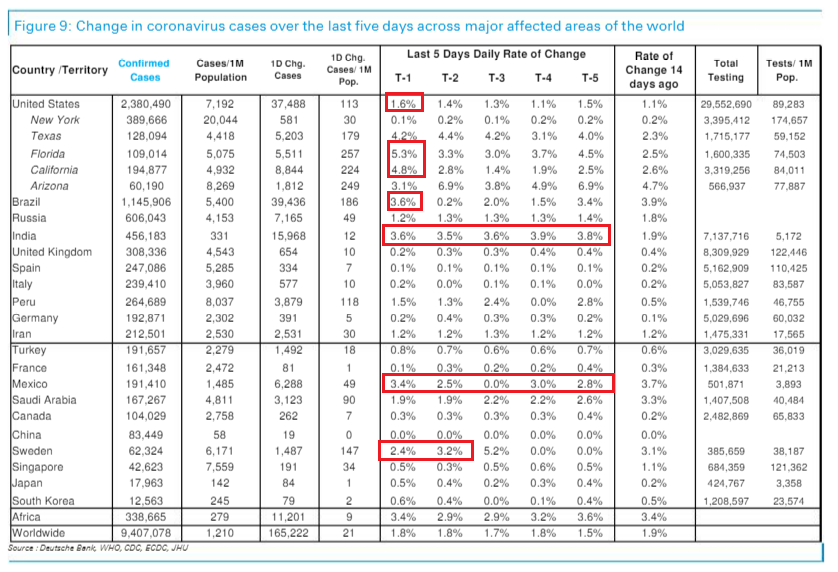

A proposito di Coronavirus, il consueto schema elaborato da DB mostra i motivi (almeno in parte) dell’agitazione di ieri. Florida e California, il terzo e il primo stato per popolazione in US, hanno visto ieri i casi salire rispettivamente del 5.3% e del 4.8%. In aggregato in US i casi sono saliti dell’1.6%, mentre, con oltre 37.000 casi i numeri assoluti stanno tornando sui massimi visti ad Aprile, con un incremento del 60% rispetto al 24.000 di Mercoledì 17. A questi ritmi il numero assoluto supererà 50.000 a inizio Luglio. Non a caso Fauci ha dichiarato che “siamo ancora nella prima ondata, in US”.

Florida e California, il terzo e il primo stato per popolazione in US, hanno visto ieri i casi salire rispettivamente del 5.3% e del 4.8%. In aggregato in US i casi sono saliti dell’1.6%, mentre, con oltre 37.000 casi i numeri assoluti stanno tornando sui massimi visti ad Aprile, con un incremento del 60% rispetto al 24.000 di Mercoledì 17. A questi ritmi il numero assoluto supererà 50.000 a inizio Luglio. Non a caso Fauci ha dichiarato che “siamo ancora nella prima ondata, in US”.

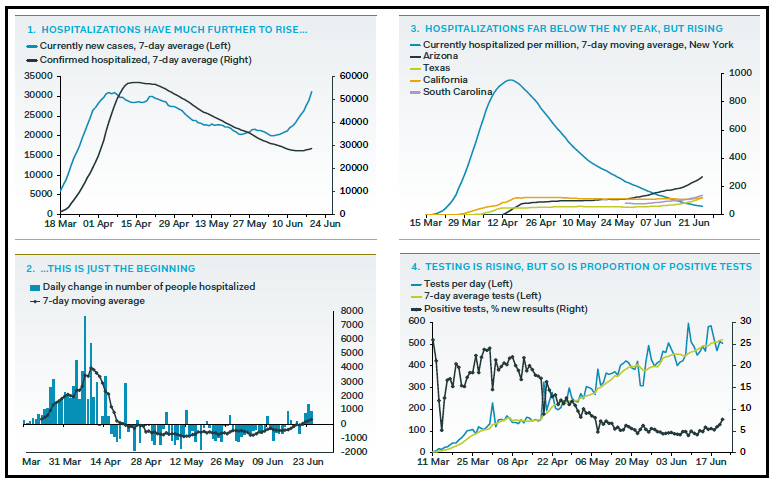

Il numero di ospedalizzazioni negli USA sale da 3 giorni (vedi nella figura i grafici dell’update giornaliero di Pantheon Economics)

Anche i focolai negli emergenti non accennano a rientrare. Per Lunedì al massimo il numero totale globale supererà i 10 milioni di casi

Coronavirus a parte, le ultime news continuano a evidenziare un altro potenziale fattore di volatilità. Se ieri parte del calo in Europa è stato ascritto all’annuncio dei 3.1 bln di dazi USA, le ultime 12 ore hanno portato altri potenziali problemi:

** l’EU ha chiesto al WTO l’autorizzazione a metter dazi su prodotti USA, dal carbone, ai prodotti agricoli a quelli ittici, più settore aereo ( link )

** L’India avrebbe in programma di mettere dazi su 370 linee di prodotti cinesi ( link )

** Trump ha chiesto a Lighthizer di controllare se la Cina si attiene all’accordo per l’importazione di aragoste dal Maine, in caso contrario vi sarà una rappresaglia ( link )

Insomma, come era prevedibile, la ripartenza delle produzioni sta accentuando le strategie per internalizzare la domanda, e quindi assistiamo all’utilizzo di qualsiasi pretesto per politiche protezionistiche. Ho l’impressione che, a meno che i programmi di stimolo fiscale e monetario non si dimostrino estremamente efficaci nel far ripartire il ciclo, di frizioni commerciali ne vedremo parecchie nei prossimi trimestri.

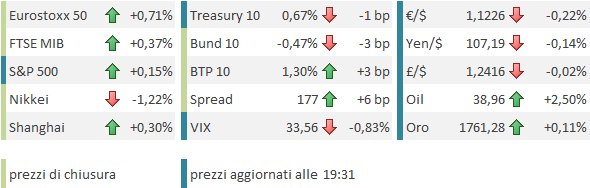

L’apertura europea ha visto gli indici effettuare un rapido tuffo, fino ad accumulare un significativo calo, ma la ripresa è stata altrettanto rapida, e l’Eurostoxx 520 si è inserito in una fase laterale attorno alla parità. L’aria di risk aversion ha però premuto sui rendimenti core, e supportato gli spread periferici (col BTP eventualmente a soffirre anche l’asta del CTZ e del 5 anni inflatio link) e il $, rimasto ben supportato per tutta la giornata.

Sul fronte macro le notizie importanti arrivavano nel pomeriggio in US:

** Nuova delusione dai jobless claims settimanali, che restano stabili attorno al 1.5 mln ( 1.48 per la precisione) vs attese per 1.3 e col dato scorso rivisto su a 1.54 mln. Un po’ meglio il numero totale di percettori del sussidio, 0.5 mln inferiore alle attese e in calo di 1 mln a 19.522.000. Ma qui c’è da mettere in conto la distorsione legata al fatto che Florida e California li comunicano ogni 2 settimane. In generale, da qualche settimana, il miglioramento ha perso momentum, e il rischio è che, con il contagio in rialzo in 35 stati su 50 (in termini di media mobile a 7 giorni) i sussidi ricomincino ad aumentare (in Arizona sono saliti di oltre il 30%). Ieri Bloomberg ha osservato che la ripresa sembra rallentare nei paesi in cui i casi crescono più rapidamente ( link )

** Gli ordini di beni durevoli di Maggio hanno invece sorpreso in positivo, su tutta la linea, anche se l’ufficio statistico ha osservato che “molti business stanno operando con capacità limitata o non operano affatto”.

** il good trade balance preliminare di Maggio è uscito con un deficit assai superiore alle attese (-74.3 bln da prec -70.7 e vs stima di -68.2). In sostanza il deficit è tornato sui livelli del 2019, dopo la contrazione seguita alla crisi. A proposito di quanto detto sopra sulla competizione dei paesi per la domanda, ecco un esempio di potenziale problema, se parte crescente dello stimolo fiscale USA finisce in importazioni, mentre le esportazioni languono.

** Scarsamente interessante la terza lettura del GDP del primo trimestre in US, che ha lasciato grossomodo invariati i numeri, mentre anche il Kansas Fed di giugno ha battuto le stime solo di 2 punti (1 da -19 di Maggio e vs attese per -1).

Ma oggi gli occhi erano puntati verso i nuovi numeri sui contagi, che hanno sostanzialmente confermato il messaggio di ieri, senza peggiorarlo, per il momento.

** ARIZONA VIRUS CASES JUMP 5.1%, ABOVE PRIOR 7-DAY AVERAGE 2.3% – BBG

** FLORIDA COVID-19 CASES RISE 4.6% VS. PREVIOUS 7-DAY AVG. 4% – BBG

** TEXAS GOVERNOR HALTS NEW PHASES OF REOPENING STATE’S ECONOMY – BBG

** Reports Texas COVID-19 Hospitalizations +8.0% To 4,739 Vs 4,389 Yday

** HOUSTON-AREA INTENSIVE-CARE UNITS REACH MAXIMUM CAPACITY

** #TEXAS GOVERNOR SUSPENDS ELECTIVE SURGERIES IN BIGGEST CITIES – BBG

** #NYC ON TRACK TO START PHASE 3 OF REOPENING JULY 6, MAYOR SAYS – BBG

** TRUMP SAYS VIRUS CASES UP ON TESTING, CALLS COVID `CHINAVIRUS’

In sostanza, qualche miglioramento in Florida, ma segnali in generale di inizio di stress dei settori sanitari in alcune aree, e Trump in denial, mentre a New York procede la riapertura, ma con auto quarantena per chi proviene dagli stati con focolai attivi. Lentamente le amministrazioni si stanno mettendo al lavoro, ed è possibile che questo, insieme con un comportamento più responsabile della popolazione, via via che la questione ha guadagnato attenzione dei media, possa produrre un rallentamento, nei prossimi giorni. In assenza, questa situazione potrebbe sfociare in tempi non troppo lunghi in un nuovo sovraffollamento degli ospedali.

L’azionario però oggi sembra aver preso bene le news, forse perchè gli shock sono stati inferiori a ieri (anche se un po’ di volatilità si è avuta quanto il Texas ha bloccato la riapertura dell’economia). Il sentiment si è anche giovato di una certa forza del settore bancario USA (+2.2%), dopo che CNBC ha riportato che le norme note come “Volcker rule”, istituite dopo la crisi, stanno per venire allentate ( link ).

Lontano da clamore, il Senato sta procedendo con le sanzioni verso la Cina.

** SENATE PASSES BILL TO SANCTION CHINESE OFFICIALS AND ENTITIES ENFORCING HONG KONG NATIONAL-SECURITY LAWS

La chiusura europea vede gli indici mettere a segno un moderato rimbalzo, maturato nella parte finale di seduta, quando Wall Street ha corretto il calo iniziale, passando in positivo. Il resto degli asset conferma però il quadro risk aversion, con i tassi giù, gli spread su, Euro in calo e oro supportato, anche se il petrolio a sua volta recupera un po’ del disastro di ieri.

Wall Street non ha ancora preso con decisione una direzione. Al momento sull’S&P 500 quota 3.080 segna il livello sotto il quale lo scenario resta ribassista nel breve. Personalmente, anche alla luce degli studi illustrati in cima al pezzo, guardo con interesse allo sviluppo grafico sul Nasdaq, con una sorta di shooting star, che potrebbe ottenere conferma o meno nelle prossime ore a seconda della direzione. Dovesse temporaneamente cambiare il trend sul tech, l’impatto sull’indice generale potrebbe essere significativo