Italiano

Italiano English

English

La violenta inversione di tendenza a Wall Street venerdì sera ha visto gli indici chiudere sui massimi di seduta, con l’S&P 500 +1.95%, e il Nasdaq 100 +1.64% a segnalare che il tech è sempre un po’ meno brillante. La cosa sorprendente è che dopo tutta la volatilità osservata, alla fine la settimana si è chiusa con un progresso per il principale indice USA (+0.8%) anche se vale la pena di ricordare che a metà seduta il bilancio era negativo di oltre il doppio. Non così il Nasdaq che ha portato la serie di settimane negative a 3, per una perdita cumulata superiore all’8%.

Nel week end il Senato ha approvato il piano di stimolo da 1.9 trilioni di $, che ora ritorna alla Camera per ratificare le modifiche (credo domani), e poi andrà alla firma da Biden. Apparentemente il varo di questo pacchetto è andato assai liscio, e l’importo è rimasto quello delle intenzioni, praticamente un 10% del GDP, che si aggiunge al 5% varato meno di 3 mesi fa. E’ quindi in arrivo, in US, un’altra bordata di spesa, di cui parte “a presa rapida” come gli assegni da 1.400 $. E questo stimolo abbondante va a impattare su un economia che ha già un inerzia positiva, se guardiamo agli indicatori di attività. A mio modo di vedere, anche se l’effetto sorpresa è assente, è assai improbabile che i mercati prezzino già interamente il boost di questo supporto. Ma soprattutto, quanto tempo passerà prima che l’Amministrazione si metta a discutere di nuovo stimolo, magari un piano in infrastrutture? E’ probabile che questo nuovo piano prevederà delle coperture e delle nuove tasse. Ma l’effetto redistributivo ci sarà. Vedremo. Per ora dobbiamo veder partire questo, ed è probabile che le stime di crescita verranno alzate per effetto del suo dispiego.

Tra le notizie del week end ha spiccato il trade balance cinese di febbraio, con un +60% anno su anno di esportazioni vs attese per +40%, e un +22% di importazioni vs attese per +16%. Va detto che Febbraio 2020 è decisamente comodo come paragone, visto che la Cina era in pieno lockdown 12 mesi fa. Nondimeno il dato è molto sopra attese e il livello di crescita di Gennaio Febbraio (messi insieme per evitare impatto del Capodanno cinese) su Dicembre è di +4.5% mese su mese, mentre quello delle importazioni è addirittura +9.8% mese su mese. Nel breakdown geografico, USA ed EU la fanno da padrone sull’export rispetto all’Asia, una chiara dimostrazione di dove si sta spostando la domanda.

Non si può certo dire che l’azionario cinese abbia festeggiato i dati. Dopo un apertura in guadagno, le “A” e le “H” shares hanno preso stabilmente la via del ribasso, accumulando un passivo davvero notevole (Shanghai Composite -2.3%, Shenzen -3.5%, Chinext -5%, HSCEI -2.4%). Apparentemente, nel week end il timore degli investitori locali che le autorità si impegnino veramente per ridurre gli squilibri e stabilizzare il debito, e quindi riducano gli stimoli, è aumentato. Come si vede dalla performance del Chinext, la debolezza del tech continua ad essere un tema.

Ovviamente la debolezza del China Complex ha bagnato le polveri all’intera area, con solo Mumbai e Sydney in grado di restare marginalmente positive. Oltretutto, la parte emergente dell’area se la vede con un Dollaro rampante, e i tassi USA che spingono al rialzo, 2 fenomeni solitamente non graditi agli emerging. Ma a parte Seul (-1%) il resto dei cali è di entità marginale.

L’apertura europea ha visto gli indici esordire con discreti guadagni. Si è trattato però di una fattorizzazione parziale del rally di quasi 3% che l’S&P 500 ha fatto venerdì sera dopo la chiusura EU. In mattinata però i futures USA hanno accumulato perdite (il Nasdaq 100 è arrivato a -2%). Tra i motivi del ritracciamento, ancora la risalita dei rendimenti USA, che ha continuato a supportare anche il Dollaro, terminato stabilmente sotto 1.19 vs €, e a ridosso di 109 vs Yen. Naturalmente banche e ciclici hanno continuato a giovarsi del quadro favorevole.

Tra le commodity, partenza sprint per il Petrolio, che si è giovato dell’attacco di domenica agli impianti sauditi da parte delle forze yemenite. Chiaro che un brent sopra 70$ ha aggiunto carburante alla salita dei rendimenti. Ma la forza si è dimostrata effimera, anche perchè nel breve il Petrolio era clamorosamente ipercomprato.

Sul fronte macro, la produzione industriale tedesca di gennaio ha deluso (-2.5% da prec +1.9% e vs stime per -0.4%) ma la revisione di Dicembre compensa interamente, e comunque la totalità della delusione è dovuta al construction spending, che avrebbe reagito al rialzo dell’IVA con un anticipo a dicembre dell’attività.

Sul fronte Covid la situazione continua a migliorare in UK, dove oggi riaprono le scuole. Johnson in serata ha poi comunicato che un inglese su 3 è stato vaccinato (*MORE THAN 1/3 OF UK POPULATION NOW RECEIVED VACCINE: JOHNSON). In Francia il ritmo delle vaccinazioni sta aumentando (170.000 di media, di recente). Anche da noi in Italia, ma purtroppo anche le infezioni.

Il sentiment ha cominciato a prendere momentum a metà giornata, sena un motivo preciso, se non, eventualmente, un impatto dell’imminenza dell’approvazione del pacchetto fiscale su Wall Street. Infatti i Future sull’S&P 500, che avevano passato la mattinata europea in negativo, hanno progressivamente recuperato terreno, permettendo agli indici europei di fattorizzare interamente il rimbalzo di venerdì.

L’apertura di Wall Street ha visto l’S&P500, dopo qualche titubanza, prendere la via del rialzo, e li la performance delle borse europee si è fatta sontuosa, con il Dax e il FTSE Mib a battere la strada. Se è vero che In gran parte la performance odierna è un payback della reazione USA di venerdì, va osservato che l’outperformance delle piazze europee nelle ultime sedute è stata costante (al momento c’è una differenza di 2 punti percentuali a 5 giorni tra Eurostoxx 50 e S&P 500, a favore del primo). Tra i motivi di questa insolita supremazia possiamo indicare

** la composizione degli indici EU, con la preponderanza di ciclici, value e banche in EU che al momento li favorisce rispetto all’ abbondanza di growth e tech in US

** Il comportamento delle curve dei rendimenti, con rialzi più robusti in US, che si stanno riflettendo anche sul cambio

** valutazioni e positioning, entrambi più bassi sui mercati Eurozone.

L’America ha poi continuato ad essere azzoppata dalle prese di beneficio sul tech e sulle growth stocks, con il Nasdaq che è rimasto l’unico indice incapace di mantenersi in postitivo finora.

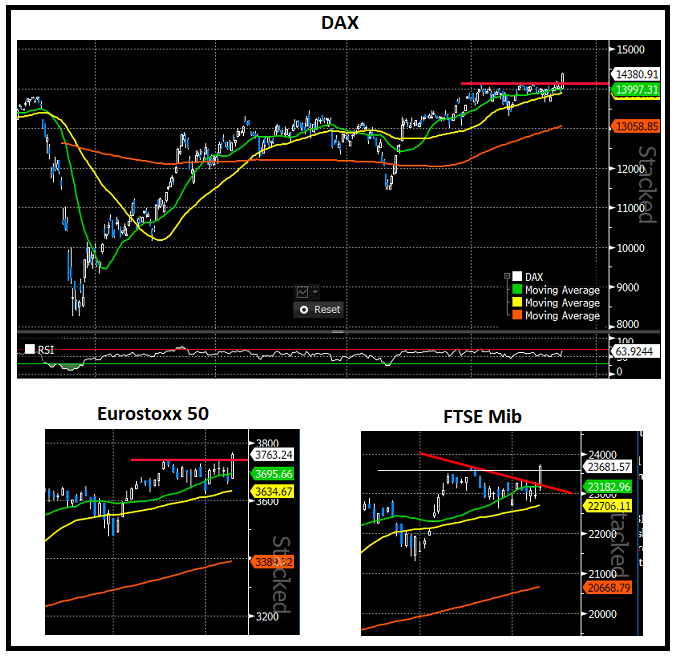

La chiusura europea vede ottime performance dei principali indici, con il Dax a fare i massimi storici, e l’Eurostoxx 50, il CAC e il FTSE MIB quelli dallo scoppio della pandemia. I rendimenti hanno risentito della salita di quelli USA, forse gravati anche dalla conferma che vi saranno altri 10 punti di deficit da finanziare. In moderato restringimento lo spread.

Compresso dalla salita dei tassi USA, e dai 3 rialzi dei tassi che la curva monetaria USA si ostina a prezzare entro fine 2023 (mentre la Fed ha detto che resteranno fermi) l’€ ha toccato i minimi dal novembre 2020. La forza del biglietto verde ha tagliato un po’ le gambe alle commodities, orfane della leadership del petrolio, ed ai metalli preziosi. La forza del $ ha continuato a infastidire anche gli emergenti, e le rispettive divise.

Sul fronte tecnico gli sviluppi sono interessanti, in particolare in Europa, dove sono evidenti una serie di rotture rialziste su Dax, Eurostox 50, FTSE Mib e CAC. Vedremo se otterremo conferma dei movimenti, ma la coralità dei segnali è un rafforzativo

Dopo la chiusura europea, le vendite sul Nasdaq si sono intensificate di nuovo, e così anche gli altri indici hanno perso un po’ di verve. Qui il quadro tecnico è un po’ meno promettente, con il Nasdaq che ha fatto il test della neckline, ma per ora ne viene respinto.

La settimana propone eventi importanti:

Domani tra i vari dati abbiamo spiccano i machine tools orders giapponesi di febbraio, e lo small business optimism usa di febbraio.

mercoledì abbiamo il CPi cinese di febbraio, e soprattutto il CPI USa di febbraio, particolaremnte atteso per capire se in effetti l’inflazione comincia ad alzare la testa.

Giovedì abbiamo il meeting ECB, importante per capire in che misura il governing Council vuole opporsi ad un eventuale ulteriore salita dei tassi. In US abbiamo i consueti jobless claims