Italiano

Italiano English

English

Riprendiamo il filo, dopo una settimana nella quale abbiamo avuto sviluppi rilevanti in diversi campi:

** La trade war ha visto un’ulteriore escalation. La Cina ha annunciato la rappresaglia alle azioni annunciate da Trump, e il Presidente ha risposto a stretto giro, elevando le aliquote di quanto già disposto, il tutto condito con una retorica aggressiva, ed esortazioni categoriche (“are hereby ordered” sic) alle aziende USA a ricercare fornitori diversi da quelli cinesi. Successivamente, dopo una reazione vigorosa di Wall Street (-2.5% venerdì) i toni di Trump sono tornati costruttivi, ma la Cina non ha confermato i numerosi contatti citati dalla Casa Bianca.

** Sul fronte macro, abbiamo avuto nuovi segnali di stabilizzazione in Eurozone ad agosto, in particolare in Francia (PMI flash composite 52.7 da 51.9 di luglio e vs attese per 51.8), ma anche in Germania (Composite 51.4 da 50.9 e vs attese per 50.6) grazie a marginale rimbalzo manifatturiero (+0.4 a 43.6). Il recupero di 0.3 a 51.8 del PMI composite Eurozone indica che il resto d’Europa è rimasto stabile. Viceversa, negli USA i PMi hanno dato segnali assai poco confortanti. Il dato servizi flash di agosto ha perso oltre 2 punti (50.9 da prec 53 e vs attese per 52.8). Il manifatturiero è terminato sotto 50 per la prima volta dal settembre 2009 (49.9 da prec 50.4 e vs attese per 50.5). Il dato composite è tornato a 50.9 (-1.7 punti) minimo di maggio scorso. L’aspetto inquietante del report è il rallentamento di nuovi ordinativi, ai minimi da 10 anni, che depone male per i prossimi mesi. Anche il Chicago Fed national activity index di luglio, pubblicato ieri, ha mostrato un attività economica nazionale assai sotto trend (-0.36 da +0.03 e vs attese per 0.0). L’unico settore che sembra tenere bene, sia come dati che come survey (come si è visto oggi), è quello dei consumi. Ma quando prenderanno piede i nuovi dazi di Trump, che questa volta investono parecchi beni finali, è proprio sul consumatore USA che arriverà la botta. In generale i segnali di rallentamento si intensificano.

** Infine, i caotici sviluppi politici italiani. Nell’ultima settimana si sono intensificati gli sforzi, da parte di Movimento 5 Stelle e PD, di mettere insieme una coalizione alternativa a quella collassata 20 giorni fa. il progressivo affermarsi di questo scenario (che potrebbe vedere la sua realizzazione nelle prossime ore/giorni) ha avuto un impatto positivo sugli asset italiani, con il rendimento del BTP che si sta avvicinando ai minimo storico, segnato poco più di 3 anni fa (1.04 il 12 agosto 2016).

Venendo a questa settimana, dopo la chiusura pessima della scorsa, e un’apertura da paura lunedì notte (Trump aveva annunciato i nuovi dazi a mercati chiusi) il sentiment si è progressivamente ripreso durante la seduta di ieri. Il principale motivo è che Trump si è decisamente impegnato per creare un clima migliore, lodando ripetutamente il Presidente Xi, dichiarando che i contatti tra le parti proseguono e che un accordo arriverà, anzi non è stato mai così probabile nel recente passato. Le risposte dei Cinesi sono state, nella migliore delle ipotesi, tiepide, e, francamente è difficile valutare l’attendibilità di queste dichiarazioni, chiaramente rivolte a risollevare il sentiment sui mercati.

Nondimeno, la liquidazione era stata violenta, e, complici i numerosi algo traders e altri operatori “fast money” le ricoperture hanno dato luogo ad un discreto recupero (S&P 500 +1.1%).

Su queste basi la seduta asiatica ha avuto un buon decorso stamattina, con i principali indici a mostrare discreti guadagni, ad eccezione di Hong Kong e “H” shares, ancora depresse dai perduranti disordini nella ex colonia. I mercati locali cinesi si sono giovati di un rimbalzo degli industrial profits di luglio (+2.6% da prec -3.1%).

L’apertura europea ha visto un po’ di volatilità, a cui hanno apparentemente contribuito ulteriori smentite, da parte di Pechino, che siano intercorsi contatti ai massimi livelli tra USA e Cina, una situazione ribadita più volte da Trump ( *GENG REPEATS NOT AWARE OF U.S.-CHINA WEEKEND PHONE CALLS). Sul fronte macro, la seconda lettura del GDP tedesco del secondo trimestre non ha portato novità rilevanti. Il numero resta negativo (-0.1%). Meglio delle attese business e manufacturing confidence in Francia in Agosto.

Le dichiarazioni conciliatorie sul fronte politico italiano di ieri sera, e l’attesa per il summit previsto alle 11 hanno offerto un apertura sontuosa al BTP, e anche Piazza Affari ha gradualmente preso momentum. A metà mattinata c’è stato un sussulto, quando si è appreso dei contrasti tra le parti e della cancellazione del Summit. Ma il mercato ha rapidamente derubricato la cosa a schermaglie pre accordo, e il movimento è gradualmente ripreso, anzi, sull’azionario italiano non si è praticamente percepito.

Smaltito l’effetto delle dichiarazioni di parte cinese, il mood sui mercati ha ripreso il recupero, con gli indici azionari in grado di recuperare ulteriore terreno. Un contributo al movimento è venuto da indiscrezioni di Reuters che la Cina avrebbe intenzione di varare ulteriori mioswure a supporto del mercato delle auto che hanno impattato sul settore auto europeo.

Peraltro, i tassi non hanno accennato a risentire del miglioramento del sentiment restando stabili in EU (Btp e altri periferici a parte) e in discreto calo in US. E i cosiddetti beni rifugio sono rimasti ben supportati a loro volta, a dimostrazione di un mercato che resta all’erta.

Nel pomeriggio, in US, la consumer confidence di agosto è rimasta su livelli assai elevati (135.1 da prec 135.8 e vs attese per 129.0) a conferma di un consumatore che resta in forma. E’ però da notare che, a fronte di un ulteriore miglioramento della present situation (+ 6.3 a 177.2) a segnare i nuovi massimi dal 2.000 ma le expectations sono calate (-5.4 a 107) a indicare un po’ di nervosismo.

La pubblicazione della confidence ha marcato lo zenit per il sentiment, dopodichè lentamente Wall Street ha cominciato a correggere, senza particolari motivi specifici, per quanto quelli generici, tra ciclo e trade war, non manchino. L’involuzione ha coinvolto i tassi, e l’oro che, in Euro ha segnato il massimo storico (quando segnò il massimo in Dollari, nel settembre 2011 a 1921$, l’€ valeva 1.44, un 30% in più).

La perdita di momentum di Wall Street non ha impedito agli indici Eurozone di chiudere con discreti progressi (ottimo quello di Piazza Affari). I tassi core però ne hanno risentito, chiudendo in calo, cosa che ha depresso un po’ l’€.

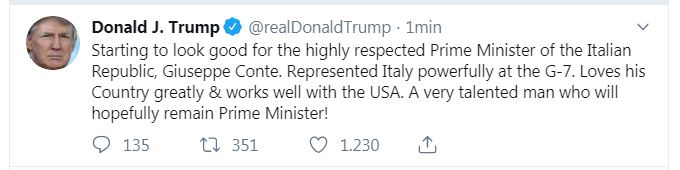

Clamoroso il calo dei rendimenti italiani, che hanno beneficiato del riaprirsi della trattativa sulla coalizione (al momento i capigruppo sono riuniti dalle 18), e da robustissimi acquisti di cash notati nel pomeriggio. In serata è pervenuta, via tweet, anche la benedizione di Trump a un nuovo incarico Conte, cosa che in molti hanno interpretato come una conferma ufficiosa della nascita del nuovo esecutivo

Personalmente, sono restio ad attribuirgli questo significato, ma concordo che in generale i segnali vanno in questa direzione. Vedremo nelle prossime ore se la conclusione è quella attesa ormai da tutti. Una fumata bianca alimenterà un ulteriore recupero del BTP, con ogni probabilità.

Dopo la chiusura europea Wall Street sta tentando un parziale recupero. Il contesto resta quello che ha caratterizzato le ultime settimane, vale a dire un mercato chiuso tra un sentiment e un positioning assai difensivi, e un quadro macro e geopolitico pericolante. Ma il deterioramento della situazione sul trade degli ultimi giorni è significativo:

** le misure sono incrementate da entrambe le parti

** è evidente che l’attitudine al compromesso della Cina è scesa, e le autorità si stanno predisponendo a un lungo scontro

** la strategia della Casa bianca diventa sempre più erratica e imprevedibile, il che riduce drasticamente la credibilità delle dichiarazioni.

E il quadro macro continua a dare segnali opachi. E’ difficile mostrare particolare ottimismo, con queste premesse.