Italiano

Italiano English

English

La settimana è nuovamente iniziata con un tono decisamente negativo in Asia. Come mai?

In chiusura di seduta venerdi su numerosi media sono comparse indiscrezioni secondo cui Trump sarebbe deciso a lanciare il nuovo round di dazi in tempi brevi, per avere più potere contrattuale sulla Cina da usare nelle negoziazioni pianificate per fine mese (27 settembre). In base al report di Reuters, che ha offerto i maggiori dettagli, le misure dovrebbero essere elevate oggi, con però un aliquota prevalente del 10% rispetto al 25% atteso. Le news hanno avuto un marginale impatto anche sulla coda della seduta a Wall Street, che ha cancellato i guadagni dopo la chiusura europea venerdi sera.

La risposta cinese non si è fatta attendere, e ieri sono comparse sui media dichiarazioni di alcuni consulenti governativi secondo cui le Autorità potrebbero cancellare il summit, in quanto non intendono trattare “con una pistola alla tempia”. Inoltre alcuni funzionari starebbero esaminando l’ipotesi di applicare restrizioni sulla vendita agli USA di materiale tecnico rilevante per alcune importanti produzioni. Continua nel frattempo la moral suasion nei confronti delle Multinazionali USA perchè facciano lobbying a Washington a favore dell’approccio negoziale. In vista delle Midterm elections, sembra una tattica che potrebbe portare a qualche progresso.

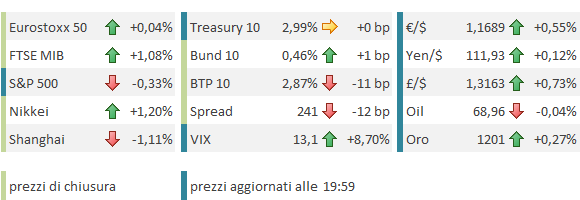

Detto questo, l’azionario cinese non si è certo avvantaggiato del newsflow. L’intero “China Complex” ha corretto marcatamente, zavorrando anche le altre principali piazze dell’area, ad eccezione di Sydney.

Potrebbe sembrare che la chiusura per festività abbia salvato Tokyo da un destino analogo, ma in realtà il Future sul Nikkei quotato al CBT è rimasto tutto il giorno in positivo, confermando, pur col caveat dell’assenza degli investitori domestici, il recente buon tono di fondo.

La seduta europea è partita con un tono dimesso in linea col sentiment asiatico, ma la price action è sembrata confermare il miglioramento del mood . Infatti, nonostante la chiusura venerdi fosse avvenuta nel momento migliore di Wall Street, gli indici sono tornati più o meno in pari, e tra i settori migliori si è distinto in giornata quello bancario, recentemente tra i più fragili nelle fasi di risk avrsion.

Un certo supporto al sentiment europeo è sicuramente giunto dalla buona vena degli asset italiani. Il catalyst è venuto dal pezzo del Corriere (citato per sommi capi da Bloomberg) ove si rivela che Tria avrebbe in mente un deficit al massimo all’1.6% e che il Ministero non permetterà che la realizzazione delle promesse elettorali conduca ad un aumento del debito pubblico. Sta di fatto che la carta italiana ha visto denaro fin dall’apertura, e anche Piazza Affari, con le sue banche, ha passato la giornata a outperformare l’azionario europeo.

Il rovescio della medaglia di questa forza del BTP è stata la debolezza dei bonds core, con il rendimento del bund decennale a tratti a lambire i massimi di inizio agosto a 0.47%. I generali rialzi dei rendimenti europei core hanno offerto supporto all’€, il che ha tratti ha infastidito soprattutto il Dax, ma in generale non ha avuto l’effetto deprimente sull’azionario continentale tipico di qualche tempo fa.

Nel pomeriggio l’unico dato macro degno di nota, l’Empire manufacturing NY di settembre, che ha marginalmente deluso (19 da 25.6 e vs attese per 23), ma resta su livelli elevati, con i new orders rimasti pressochè invarirati a 16.5.

Wall Street però è rimasta dell’umore opaco in cui l’avevano proiettata le indiscrezioni sui dazi, e

dall’apertura ha dato ben pochi segnali di voler passare in positivo. Le prese di beneficio si fanno sentire principalmente sul Nasdaq e le sue large caps (FANG) e sulle small caps, mentre S&P 500 e Dow restano meno impattati. L’uggia sull’azionario impedisce al 10 anni treasury di testare con convinzione la soglia del 3% di rendimento, ma un assalto decente sembra nelle carte.

In questo contesto, è un segnale discreto che l’Eurostoxx 50 sia riuscito a chiudere marginalmente in positivo, mentre spicca la performance degli asset italiani.

Per il momento, nessun annuncio dall’ US trade Representative.

La settimana macro prende vita nella seconda metà: Mercoledi abbiamo la BOJ ma le attese sono per misure invariate, mentre Venerdi abbiamo già i PMI flash manifatturiero e servizi di settembre In Eurozone e USA.

Sul fronte politico, In Italia domani è previsto un discorso di Tria a Milano, mentre Mercoledi abbiamo l’inizio del Summit EU a Salisburgo, che potrebbe portare a qualche sviluppo positivo sugli accordi per la Brexit, visto l’ammorbidimento della retorica europea.