Italiano

Italiano English

English

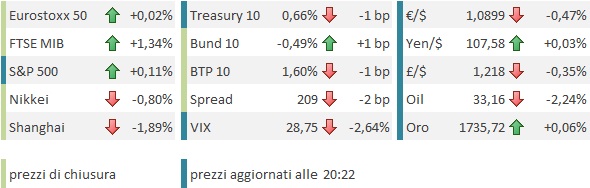

Chiusura loffia ieri sera per Wall Street, con l’S&P 500 giù di circa lo 0.8%. Insolitamente in sottoperformance il Nasdaq, a -1.1%. La novità è che dietro la debolezza non vi sono state preoccupazioni per il ciclo (anche se i dati continuano a puntare ad una contrazione senza precedenti per il secondo trimestre del 2020) ne per gli utili (idem), ma un escalation dei rischi geopolitici, legati alle frizioni USA – Cina. Ieri Trump, dopo aver aspramente criticato la politica cinese e, implicitamente il suo ormai ex grande amico Presidente Xi, ha fatto pubblicare sul sito della Casa Bianca ( link ) una lunga lettera al Congresso in cui si definisce un nuovo “approccio strategico” nei confronti della Cina, e si adotta un atteggiamento di competizione basato su una definizione degli obiettivi e azioni del Partito Comunista CInese, un inventario dei punti di forza e di debolezza degli USA e accettazione di una relazione caratterizzata da “maggiori frizioni”.

L’ultimo casus belli riguarda la decisione emersa ieri di Pechino di imporre a Hong Kong una nuova legge “di sicurezza” bypassando il legislatore locale. Una mossa che presumibilmente scatenerà proteste nell’ex colonia, e che non ha mancato di produrre al Congresso nuovi progetti di legge bipartizan volti a sanzionare la Cina. Due senatori hanno già proposto un progetto volto a sanzionare le banche che fanno business con gli enti cinesi incaricati di portare avanti il progetto.

Va detto che l’Asia ha preso questo nuovo fronte decisamente male stamattina. L’indice Hang Seng e lo HSCEI hanno ceduto rispettivamente il 5.5% e il 4.3%. Meno colpite le “A” shares, con Shanghai a -1.9% e Shenzen a -2.3%. Lo yuan si è indebolito, andando a segnare i massimi da ottobre scorso contro $.

Certo, c’è stato anche il discorso del Premier cinese Li Keqiang al Congresso del partito, in cui il leader ha confermato che non verrà fissato un target di crescita per quest’anno, perchè il paese affronta una fase assai incerta a causa dell’epidemia e dell’impatto su economia e trade globali. Gli operatori hanno attribuito larga parte della negatività a quest’annuncio, ma in realtà era abbastanza atteso e comunque i target di crescita cinesi sono sempre stati regolarmente colpiti, cosa che non ha impedito all’economia asiatica di mostrare nei fatti violente accelerazioni e frenate, con relativo impatto sul ciclo globale. Più importante è la comunicazione degli obiettivi fiscali (3.6% del GDP di budget, da precedente 2.8% nel 2019) che forse sono risultati un po’ deludenti, e di quelli di politica monetaria, invece impostata all’espansività.

Il meeting straordinario dellla BOJ si è concluso senza modifiche a tassi e QE, ma con l’istituzione di una nuova facility da 30 trilioni di Yen per sostenere la piccola impresa. Diversamente, la Banca Centrale indiana ha tagliato i tassi di 40 bps al 4%, mentre in Sud Corea si parla di un terzo budget supplementare di altri 40 trilioni. Il supporto fiscale e monetario continua ad essere eccezionale ovunque. Anche la massa di debito creata però lo sarà.

Sul fonte Macro, spettacolarmente negative le dept store sales giapponesi di aprile (-72.8% anno su anno, da -33.4%).Visto il minor livello di lockdown, pensavo meglio, onestamente.

Il resto degli indici dell’area ha mostrato cali significativi, ma più contenuti rispetto al “China Complex”. Anche i futures USA e Euro si sono indeboliti significativamente in nottata.

L’apertura europea ha ovviamente risentito del cupo sentiment asiatico, con gli indici in generale calo di oltre un punto percentuale, in aggiunta alle perdite realizzate ieri. Particolarmente pesanti alcune banche UK con forti legami con Hong Kong, tra cui ovviamente HSBC.

Il sentiment ha raggiunto i minimi ad un ora dall’apertura, dopodichè, secondo un pattern osservato spesso in questi giorni, è partito un recupero, in grado di portare, con somma sorpresa degli operatori, gli indici in positivo nel primo pomeriggio. Analogamente, i rendimenti core Europe, che avevano esordito in calo hanno preso a salire moderatamente. Particolarmente brillanti il settore bancario europeo, e tra le piazze, Milano. Tra le ipotesi per quest’ outperformance, ottimismo sul fronte Recovery Fund, con le varie proposte che dovrebbero essere ufficialmente presentate Mercoledì. In effetti anche il BTP ha visto un buon supporto, nonostante l’emissione di ieri. Una seconda teoria, che non esclude la prima, è una rapida sofferenza dei corti messi in piedi martedì dopo l’eliminazione del divieto di scoperto. In effetti, nonostante l’outperformance odierna, ottenuta principalmente grazie alle banche, Piazza Affari a 5 giorni mostra guadagni inferiori ai principali indici nordeuropei.

Anche l’insistente circolare di dichiarazioni del consulente Fauci “cautamente positive” sugli sviluppi comunicati i giorni scorsi da Moderna su un possibile vaccino hanno forse contribuito un po’ al recupero.

Nel pomeriggio in US non c’erano dati. Al di la di qualche dichiarazione facinorosa del Segretario di Stato USA, non c’è stato molto di che parlare.

** [RTRS] – U.S. CONDEMNS CHINA’S ‘PROPOSAL TO UNILATERALLY AND ARBITRARILY IMPOSE NATIONAL SECURITY LEGISLATION ON HONG KONG’ -POMPEO

** U.S. STRONGLY URGES BEIJING TO RECONSIDER `DISASTROUS PROPOSAL’

Tra l’altro lunedi è festa in US e UK e il week end lungo ha dato un senso di vigilia alla seduta odierna.

Così le borse europee evitano il secondo calo a fila, chiudendo invariate o con guadagni marginali (eccetto Milano, +1.3%). Il recupero non ha però coinvolto gli emergenti, con il future MSCI Emerging che chiude la seduta europea dove l’aveva iniziata. Anche Wall Street, a 2 ore dalla chiusura, non ha ancora deciso il segno della seduta. Detto dei tassi Euro, i treasury invece vedono modesti cali dei rendimenti, mentre il Dollaro ha conservato i guadagni messi a segno grazie alla risk aversion. Il Petrolio, che aveva cominciato la seduta in forte calo, in linea con l’aspettativa di un economia cinese più debole, ha dimezzato le perdite.

In effetti, considerando quanta turbolenza avevano causato le frizioni commerciali USA Cina qualche trimestre fa, senza una recessione in corso, sembra di poter dire che i mercati stiano mostrando, una volta di più, resilienza (almeno quelli dei paesi industrializzati). Nello stesso tempo, a meno di sorprese che non vedo, vista la sonnacchiosità della price action, anche questa settimana verrà chiusa con l’S&P 500 a contatto – ma non oltre – la resistenza a quota 2.960, un livello sfiorato la prima volta a fine aprile. In questo senso, non sappiamo come andrà la prossima settimana, ma la forza delle ultime 3 è stata più percepita, perchè il mercato ha assorbito tante bad news, che reale. Questo si può dire a maggior ragione delle borse europee, con l’Eurostoxx sui livelli del 15 aprile.

Resta innegabile che la resilienza dei mercati è decisamente superiore alle attese, viste le circostanze, ovvero l’attraversamento di una violentissima recessione, iniziata probabilmente tra fine Febbraio e inizio Marzo, e attese di un crash degli utili difficile da quantificare, visto che il 90% delle aziende ha ritirato la guidance.

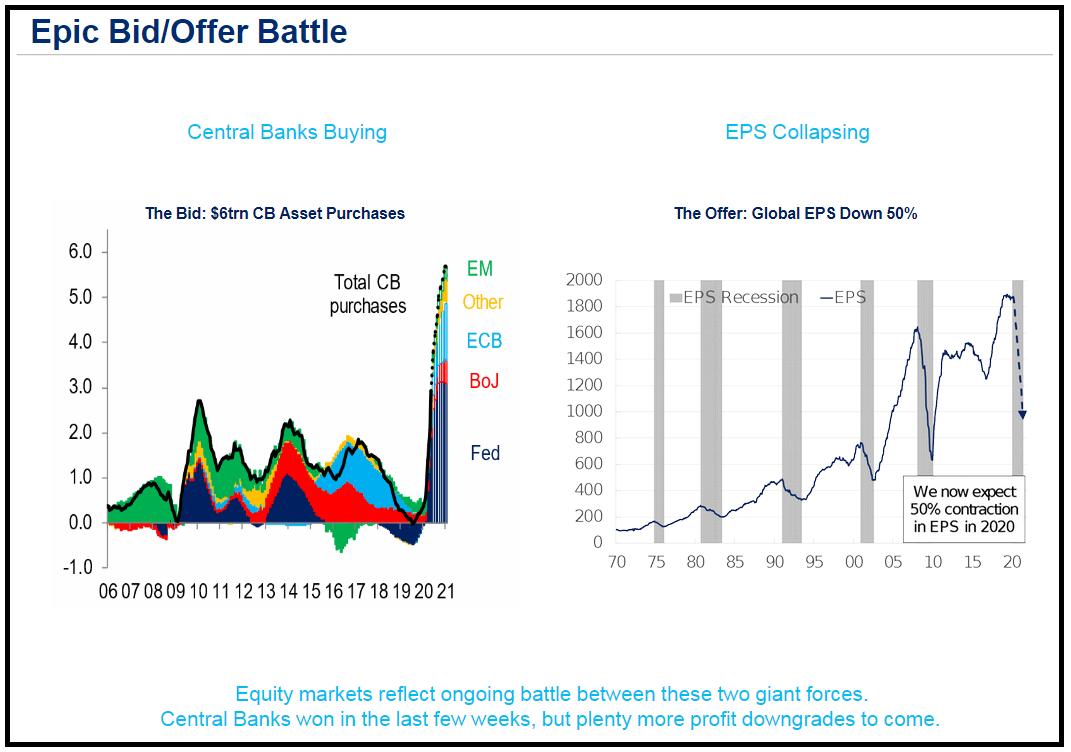

A tale proposito è interessante uno studio fatto da Citigroup, ben sintetizzato dalla prima slide in cui si osserva che il mercato è chiuso tra crash degli earnings (che la casa USA proietta a -50%!) e i programmi di acquisto delle banche centrali, che avvengono ad un ritmo triplo rispetto al picco del 2017.

La conclusione di Citigroup è che recentemente hanno avuto la meglio le Banche Centrali, ma più avanti anche gli utili avranno il loro momento.

Personalmente, osservo che è vero che il QE messo in piedi dalle banche centrali è, per ammontare e varietà di asset coinvolti, eccezionale. Ma anche il pool di assets sta crescendo a dismisura grazie agli enormi deficit dei paesi e all’ammontare di emissioni di credito delle aziende. In effetti è proprio l’enorme erogazione di stimolo fiscale a costituire un supporto per i mercati, nella misura in cui va a bilanciare almeno in parte il crollo di consumi e investimenti. Detto questo, concordo con Citigroup che se l’ordine di grandezza del calo degli utili del 2020 sarà anche solo parente di quello indicato, i mercati verranno giù, stimolo o non stimolo. E tutto ciò non tiene comunque conto dei rischi connessi con nuovi focolai, e second round effects non raggiungibili dallo stimolo.