Italiano

Italiano English

English

L’apertura asiatica stanotte ha visto un iniziale ritracciamento degli indici, causato da una sostanziale smentita, da parte dell autorità cinesi, del grosso delle indiscrezioni relative ad una graduale uscita dalla “zero covid” policy. Hu Xiang, un funzionario della National Health Commission ha dichiarato che il paese si atterrà “fermamente” alle politiche attuali. Oltre a ciò, il trade balance cinese di ottobre ha mostrato davvero numeri brutti, con cali anno su anno sia per export che per import, a indicare una domanda globale in difficoltà e una interna messa anche peggio.

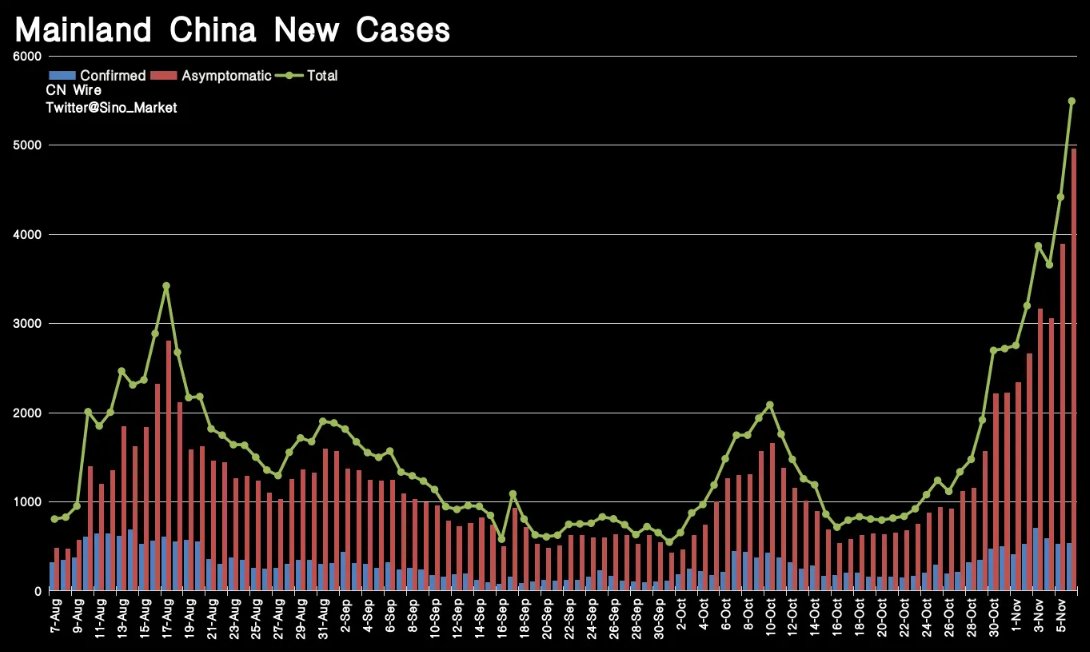

Certo anche i lockdown hanno impattato, con Apple a riferire nel week end che gli approvvigionamenti di nuovi iphone sarebbero stati inferiori alle attese a causa dei lockdown ( link ). D’altronde i casi in Cina continuano a salire .

Nonostante questa salva di good news, l’azionario cinese si è ripreso dalla negatività iniziale, ed in particolare le “H” shares e Hong Kong hanno chiuso bene. Questa resilience può dipendere dalla commistione di 2 fattori:

** nonostante i dinieghi, la Cina si sta muovendo verso un attenuazione delle misure, anche perchè è inevitabile. Altrimenti l’economia, già ostaggio della crisi immobiliare, della debolezza della domanda globale e interna, e delle sanzioni sulla tecnologia e in generale le ricadute delle tensioni con gli USA, rischia di collassare. Più tardi in giornata il WSJ ha riportato che effettivamente le autorità starebbero riflettendo su un alleggerimento, senza però delle scadenze precise in mente ( link China Weighs Gradual Zero-Covid Exit but Proceeds With Caution, Without Timeline).

** Mentre le indiscrezioni hanno costituito più un catalyst, il driver del rimbalzo è stato più l’ipervenduto di breve , che ancora non si è assorbito.

La resilienza del China Complex ha permesso un generale recupero alle piazze asiatiche, con l’eccezione di Ho Chi Min che continua la sua personale correzione, oggi con le immobiliari a guidare il ribasso. Il bello è che il Vietnam è uno dei principali beneficiari della possibile riallocazione delle produzioni manifatturiere/tecnologiche via dalla Cina. Anche se questo è un tema di medio periodo.

Non tutte le notizie del week end sono state brutte. Il WSJ ha riportato che il principale consulente di Biden per la sicurezza è stato impegnato in questi mesi in costanti colloqui con gli assistenti di Putin, allo scopo di evitare un allargamento e una degenerazione del conflitto ( link ). Il Washington post ha riportato invece che la Casa bianca starebbe facendo pressioni su Zelensky perchè si mostri aperto a negoziati con la Russia ( link ).

L’apertura europea è avvenuta comunque all’insegna della cautela, e con gli asset favoriti dalle news di aperture cinesi di venerdì in fase correttiva: in calo oil, rame, argento. E modeste perdite per l’azionario. E’ durata poco, e il denaro è ripreso robusto prima sull’azionario, e poi anche sulle commodity.

Stamattina in Eurozona i dati macro erano pochi. Bene la produzione industriale tedesca di settembre, ma agosto è stato rivisto al ribasso. L’indice Sentix investor confidence europeo è rimbalzato più delle attese, da -38.3 a -30.9, vs attese per -35. D’altronde i mercati azionari europei non hanno fatto che salire di recente, outperformando quelli USA di mancate di punti percentuali (vedi lampi di venerdì link ). E’ evidente che il sentiment è migliorato.

In compenso Halifax ha riportato che il prezzi delle case UK sono calati al ritmo più elevato da 2 anni (-0.4%). Si tratta del terzo calo in 4 mesi. Nationwide Building Society aveva parlato di un -0.9% la scorsa settimana.

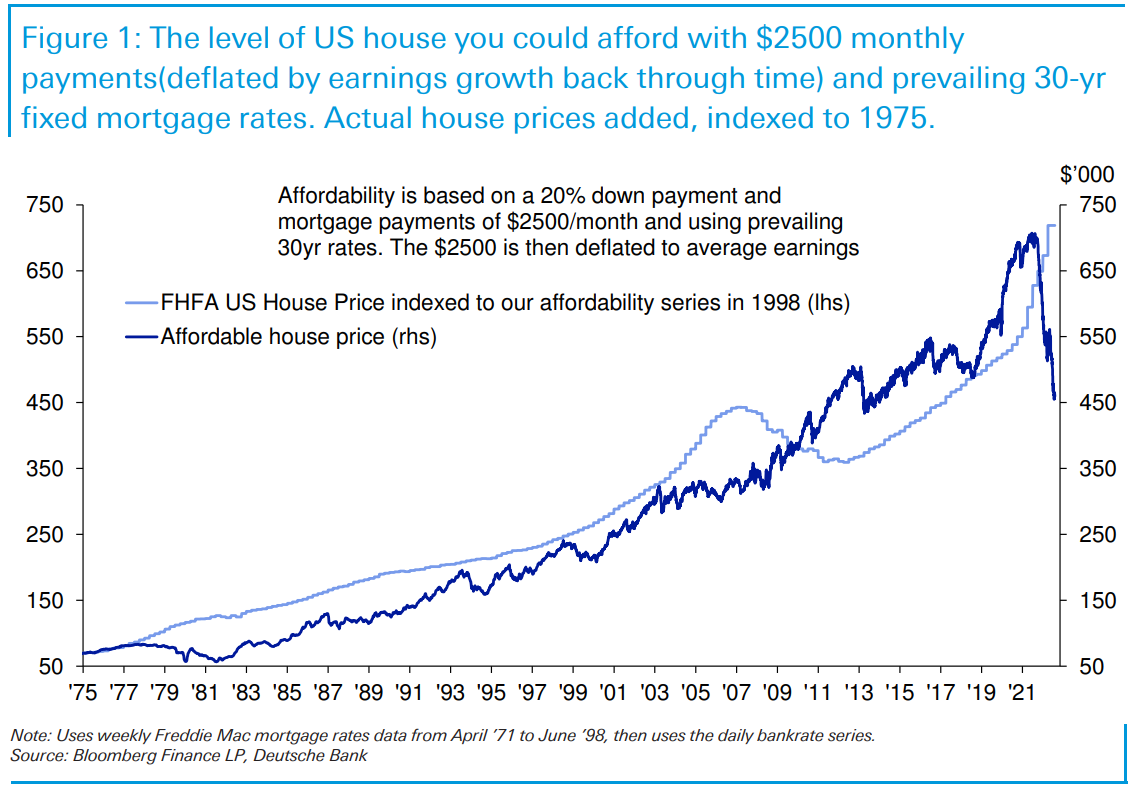

In tema di immobiliare, Deutsche Bank ha fatto un grafico in cui riporta il valore di una casa che si può comprare negli USA con un anticipo del 20% e pagamenti mensili di 2500$, resi uniformi scontandoli con la crescita dei salari. Il risultato è che l’esplosione dei mutui ha fatto calare questo valore da oltre 700.000 $ a 450.000, livello di quasi 10 anni fa.

Il problema che io vedo, è che covid e tassi a zero hanno alimentato bolle o surriscaldamento dei mercati immobiliari in Canada, USA, Svezia, Olanda, Germania, Svizzera, UK, Australia solo per elencare i principali. Ora i tassi stanno esplodendo ovunque e il rischio è di un calo sincronizzato dell’immobiliare globale, con problemi di stabilità finanziaria magari inferiori al 2008, ma un impatto serio sulla crescita (e ho tenuto fuori la Cina).

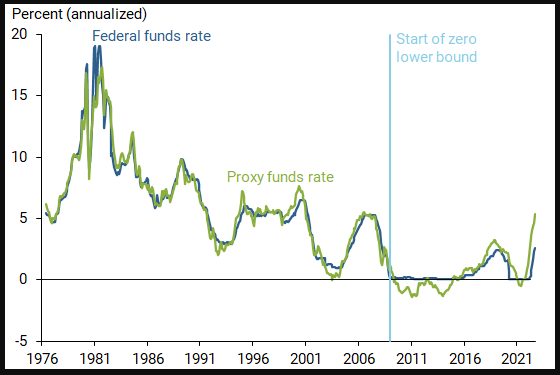

Tra l’altro, la Fed di San Francisco è uscita con un paper in cui argomenta sul fatto che la politica monetaria è più restrittiva di quanto dicano i Fed Funds ( link Monetary Policy Stance Is Tighter than Federal Funds Rate), a causa della forward guidance e della dinamica del bilancio Fed ( QE/QT ). A settembre i Fed Funds “percepiti” (concedetemi il termine metereologico), tenuto conto di queste componenti, si posizionavano 2 punti sopra quelli effettivi.

Chissà se Powell leggerà lo studio. Mi immagino cosa direbbe la Fed di S Francisco sui tassi ECB.

Comunque sia gli asset europei hanno approcciato il primo pomeriggio con le borse in guadagno, l’€ in progresso sul Dollaro, le commodities in recupero e i tassi generalmente stabili o in leggero rialzo. In una giornata in cui non vi erano dati macro in pubblicazione, Wall Street ha aperto molto nervosa e non ha ancora preso con decisione una direzione, anche se al momento risulta in positivo. In ogni caso, considerando il dato occupazionale di venerdì, e le news del week end, già il fatto che per ora tenga il rimbalzo di venerdì è un segnale discreto.

Certo, ad alimentare un clima d’attesa ci sono le Midterm elections di domani. L’idea di consenso è che il superamento di quest’evento levi un fattore di incertezza e che quindi vi sia un po’ di rally, anche perche di solito il terzo anno di amministrazione è storicamente buono. Chiaramente in questo caso il passaggio delle Midterm elimina solo uno dei tanti motivi di incertezza. Inoltre gli esperti di Fivethirghtyeight ( link ) danno l’80% di probabilità di un Senato in mano ai Repubblicani, e il 54% di probabilità che la Camera segua la stessa sorte. Un presidente azzoppato solitamente non è mal visto dai mercati, perchè lo statu quo ne risulta preservato. Ma in questo caso c’è da tener conto dell’eventuale minor tendenza dei Repubblicani a fare stimolo fiscale e a spendere per supportare militarmente l’Ucraina in particolare. In ogni caso è vero che recentemente il mercato USA è rimasto clamorosamente indietro rispetto agli altri paesi industrializzati, e se le Midterm vi hanno avuto una parte, ci sarà un payback.

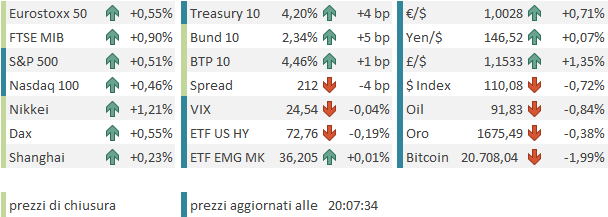

La seduta europea si chiude con progressi dei principali indici, anche se il nervosismo di Wall Street e la tendenza dei rendimenti a salire nel pomeriggio fa si che tra le chiusure e i massimi di seduta, segnati al mattino, ci sia un po’ di spazio. Sul fronte cambi l’€ si è riportato sopra la parità vs $, e la Sterlina ha fatto ancora meglio. In rialzo i rendimenti, con la tendenza delle curve a invertirsi ulteriormente. Tra le commodity modesti ritracciamenti tra i metalli (il rame perde il 2% ma aveva preso il 7.5% venerdì).

Per quanto riguarda gli eventi della settimana, oltre alla coda dell’earning season (domani faccio un riassunto) abbiamo il già citato CPI USA di ottobre giovedì, uno dei 3 dati principe che mancano prima del FOMC del 14 dicembre (gli altri sono il labour market report di novembre in pubblicazione il 2 dicembre e il cpi di novembre in uscita il 13 dicembre). Altri numeri interessanti della settimana sono il NFIB small busioness optimism domani e i sussidi di disoccupazione giovedì). Poi, purtroppo, riprendono i discorsi dei membri Fed (Domani barkin, Mercoledì Williams e gioved’ Waller Harker, Logan, Daly, Mester e George.