Italiano

Italiano English

English

Giorni fa (Lampi del 2 Agosto) avevo scritto che, data l’imprevedibilità di Trump, qualunque ulteriore tregua avrebbe goduto di scarsa credibilità. Avrei dovuto ricordarmene ieri, quando ho visto il balzo delle borse causato dalle news sui colloqui e il rinvio dei dazi. La rapidità con cui l’effetto positivo sul sentiment è evaporato è davvero stupefacente. Detto questo la violenza e le caratteristiche del movimento odierno lasciano intendere che, oltre alla rivalutazione degli sviluppi sul trade, ci sia molto altro a deprimere i mercati.

La seduta in Asia è iniziata con un buon tono, ma, a fine seduta, i guadagni pirotecnici sugli indici cinesi che i futures e gli ETF indicavano ieri sera non si sono visti: Shanghai ha portato a casa si e no mezzo punto.

La colpa è stata data ai dati macro di luglio, deludenti su tutta la linea.

Parecchi media hanno sottolineato che la produzione industriale ha marcato il minimo da 17 anni. Riguardo le retail sales, il settore auto continua a sottoperformare significativamente. Come sempre, si tratta di dati da interpretare e ci sono pochi dubbi che questi numeri saranno seguiti da un aumento dello stimolo monetario e fiscale, che erano stati un pò attenuati, visto il rimbalzo congiunturale dei primi mesi del 2019 e la tregua con gli USA.

Ma, prendendo i numeri alla lettera, appare evidente che appena le autorità alzano un po’ il piede dal pedale, l’economia si pianta (anche perchè il contesto internazionale è fragile).

Oltre alla reazione moderata dell’azionario asiatico (tra gli altri indici il migliore è stato il Nikkei con un discreto, ma non eccezionale +0.98%) altri segnali che non era tutto cosi semplice sono venuti dai tassi, con il 10 anni treasury in progressivo calo rispetto alla chiusura di ieri, che già era stata in rialzo della miseria di 5 bps, nonostante 1) un CPI forte, e sopra attese, e 2) le news sul trade.

L’apertura europea è avvenuta con un sentiment incerto, e gli indici in progressivo calo.

In mattinata avevamo il GDP tedesco e quello EU, del secondo trimestre, e nessuno dei 2 ha fornito particolari sorprese:

** Il GDP tedesco è uscito in contrazione di 0.1% in liNEa con le attese. Nella nota, l’ufficio statistico ha commentato che sia consumi che investimenti sono cresciuti, mentre le costruzioni hanno sottratto (come era immaginabile dopo il contributo enorme al primo trimestre). E naturalmente il canale estero ha sottratto a sua volta. In generale, i dettagli danno un quadro anche migliore del singolo numero.

** Il GDP EU è stato confermato a +0.2%, e la nota rivela che la domanda domestica ha continuato a crescere, seppure rallentando dal Q1.

Insomma nulla di drammatico.

Ma il lento deterioramento del sentiment è continuato, senza che gli indici mostrassero alcuna tendenza a rimbalzare.

I bonds hanno rapidamente mangiato la foglia, e i rendimenti hanno ripreso la rapida discesa, violando, prima il Bund e poi il treasury, i minimi di ieri, pre CPI e trade headlines.

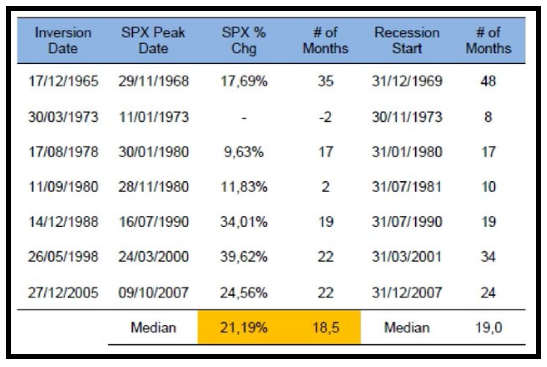

In tarda mattinata, anche l’ultima soglia ha ceduto. Il rendimento del T-note è sceso sotto il livello del 2 anni, completando il segnale che tutti stavano aspettando (e che forse ha funto anche da polo di attrazione per il 10 anni USA). L’attesa è finita: il fenomeno che ha preceduto tutte le altre recessioni, si è infine presentato

.

Come annunciato ieri, disponiamo già di tutte le statistiche del caso. Come si vede dalla figura, negli ultimi 50 anni, l’inversione del tratto 2- 10 ha preceduto in media di 18 mesi e mezzo il picco della borsa, e di 19 l’inizio della recessione. Solo in un caso l’inversione è arrivata prima del picco dell’azionario, mentre le ultime 3 volte l’S&P 500 ha performato egregiamente, dopo la prima inversione della curva.

In questo caso, il caveat è che i tassi sono già piuttosto bassi, e la curva prezza già ulteriori 100 bps di tagli nei prossimi 12 mesi. E’ probabile che la rapidità di Powell nel girarsi, e il conseguente calo del 2 anni, abbiano rinviato di un po’ quest’inversione, che era già avvenuta a dicembre per il 2-5 anni e un paio di mesi fa per il 3 mesi- 10 anni. Quest’ultimo è lo spread che informa il modello della Fed di NY, che a luglio attribuiva un 31% di probabilità ad una recessione in 12 mesi.

Comunque sia, la comparsa sui media della notizia di quest’ultima inversione ha senz’altro contribuito a quella che è stata una giornata frenetica sui bonds globali, e di debacle sull’azionario.

Già, perchè il sentiment non ha fatto che peggiorare nel pomeriggio, con l’apertura di Wall Street, e alla fine della seduta europea il bollettino segnala chiusure sotto i minimi di ieri per i principali mercati, e la solita raffica di record negativi sui tassi, tra cui spiccano, oltre il citato 2-10, il minimo storico per il 30 anni USA (2.03%), e naturalmente il nuovo minimo per il bund (-0.65%). Naturalmente i beni rifugio hanno ripreso forza, anche se Yen e oro si sono tenuti ad una qualche distanza dai massimi di ieri.

Sicuramente, l’intervista di Navarro con Fox News, in cui l’advisor della Casa Bianca ha dichiarato che vi sono ancora 7 questioni strutturali irrisolte con la Cina, sulle quali non vi è molto margine di compromesso. Ma le headline sono arrivate in pieno pomeriggio, con i mercati già abbondantemente in ambasce. Precedentemente Ross aveva dichiarato che i rinvii dei dazi erano voluti esclusivamente per non danneggiare la stagione natalizia, ma l’aveva già detto Trump ieri e comunque appare chiaramente come una foglia di fico, su una chiara marcia indietro dell’amministrazione US, che non aveva valutato bene l’impatto dei dazi, e che forse non ne vede i frutti con la Cina.

No, come accennato sopra, c’è dell’altro nella bagarre odierna, ed in generale nel recente nervosismo. Il collasso dei rendimenti della parte lunga delle curve, avvenuto in agosto nonostante il taglio dei tassi Fed, il cambio di stance ECB, ed una raffica di tagli dei tassi nelle Banche Centrali minori, sembra indicare che le preoccupazioni del mercato sono prettamente macroeconomiche, e solo in parte legate agli sviluppi di breve della trade war.

Mi spiego meglio.

Quando una Banca Centrale taglia i tassi o annuncia/attua altre misure di easing, è normale che i tassi scendano sulle scadenze più brevi, ma le curve tendono ad irripidirsi, in quanto i mercati vanno a scontare un impatto positivo delle misure sulle attese di crescita e di inflazione. Le curve tendono ad appiattirsi quando le Banche Centrali fanno tightening, oppure quando i mercati giudicano inadeguato lo stimolo monetario rispetto al quadro macroeconomico.

Il fatto che il taglio dei tassi FED del 31 luglio produca, nelle 2 settimane successive, un collasso dei rendimenti di 30 bps sul 2 anni, di 40 bps sul 10 anni e di 50 bps sul 30 anni rende chiari, più dell’inversione del 2-10, i dubbi che il mercato dei bonds nutre sull’efficacia della politica monetaria Fed (e delle altre Banche, beninteso) nel supportare il ciclo, ed è quanto mai appropriato che il Simposio annuale di Hackson Hole, dove si incontreranno tra il 22 e il 24 agosto i principali Banchieri, abbia come titolo “Challenges for monetary policy”.

Quindi, a mio modo di vedere, la debacle odierna dell’azionario globale ha principalmente a che vedere con il messaggio insito nella price action dei bonds, sancito dall’inversione, ma in realtà evidente da settimane, e poco con considerazioni più o meno costruttive sugli sviluppi della trade war, che resta un pezzo del puzzle ma si è ormai cronicizzata, e non dovrebbe dar luogo a grossi colpi di scena.

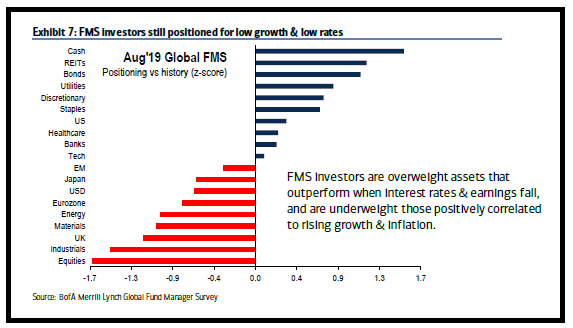

Guardando i movimenti odierni dei benchmark, sui bonds non dovremmo essere troppo lontani da un qualche climax di breve. Eventuali rimbalzi possono ridare ossigeno all’azionario, visto anche la difensività del positioning (vedi figura courtesy of BofA Fund Survey). Ma, per ridare stabilità al quadro servirà un inversione di tendenza seria, che indici un ritorno della fiducia nell’efficacia delle politiche monetarie. Vedremo se a Jackson Hole troveranno gli strumenti giusti.

Due parole sul BTP, protagonista di una seconda parte di seduta stellare, grazie a 2 fattori:

1) Esclusa la Grecia, che è un asset di nicchia, è l’unico governativo europeo a offrire rendimenti positivi. Per il resto i primi “+” li abbiamo sul 10 anni con Spagna e Portogallo, rispettivamente 0.13% e 0.16%. il BTP rende l’1.5%.

2) La situazione politica italiana diventa sempre più ingarbugliata, ma le elezioni sembrano allontanarsi. Inoltre, Salvini ha mostrato una maggiore attenzione ai temi di responsabilità fiscale, proponendo Giorgetti come Ministro delle Finanze e ipotizzando revisioni al Reddito di cittadinanza.