Italiano

Italiano English

English

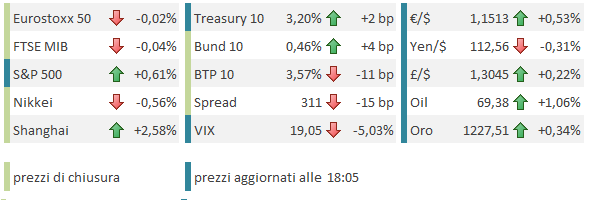

Fine settimana col botto sui mercati globali.

Wall Street ieri sera ha chiuso in maniera non molto diversa da come l’avevamo lasciata, con una perdita significativa (S&P 500 -1.4%), con tech e ciclici ancora a portare la croce.

Coerentemente, la seduta asiatica è iniziata in un clima orrido, con i principali indici in profondo rosso, e l’azionario cinese a nuovi, significativi minimi. La cosa deve aver preoccupato seriamente le autorità cinesi, che hanno organizzato un vero è proprio soccorso al mercato basato sulla retorica. La Banca Centrale, i regulators bancario e assicurativo e l’organismo di controllo dei mercati hanno emesso statementes contenenti dichiarazioni a supporto dell’azionario e promesso misure per stabilizzare i corsi. La PBOC ha dichiarato che le valutazioni non sono in linea coi fondamentali ma sono depresse dal sentiment e si è impegnata a supportare l’espansione del credito.

Difficile che le “A” shares restassero indifferenti ad un tale dispiegamento di forze. Il recupero è partito in sordina ma ha preso momentum, per fare i massimi in chiusura, levando pressione agli altri indici dell’area, anche se alla fine della fiera, solo i mercati cinesi e Seul sono andati in positivo. Lo Shanghai composite avrebbe disegnato, con la price action odierna,un bel engulfing pattern rialzista. Ma con l’esplicito aiuto esterno, non so se vale.

Sul fronte macro, gli attesissimi dati hanno in un certo senso rafforzato il messaggio. Il GDP del terzo trimestre ha marginalmente deluso, rallentando da 6.7% a 6.5% vs attese per 6.6%. Si tratta del ritmo di crescita più lento dal 2009. Debole anche la produzione industriale (-0.3% a 5.8%), mentre le retail sales e gli investimenti hanno accelerato marginalmente (rispettivamente +0.2% a 9.2% e +0.1% a 5.4%). Nel linguaggio dell’ufficio statistico, questi dati sembrano un ammissione che l’economia sta rallentando, una giustificazione per maggior stimolo monetario e fiscale, e un indicazione che il ribilanciamento dell’economia verso maggiori consumi prosegue. Non a caso la nota accompagnatoria ha citato “una situazione internazionale estremamente complessa” e dichiarato che il Governo si impegnerà a stabilizzare occupazione e e condizioni finanziarie.

Non c’è dubbio che la situazione macro in Cina e peggiorata, anche per l’inasprimento delle frizioni con gli USA. Peraltro, le Autorità hanno sicuramente accelerato i ritmi di intervento, sia sul fronte fiscale (vedi Lampi di Mercoledi) che su quello monetario, con tagli della riserva obbligatoria per 250 bps nell’anno e altre misure.

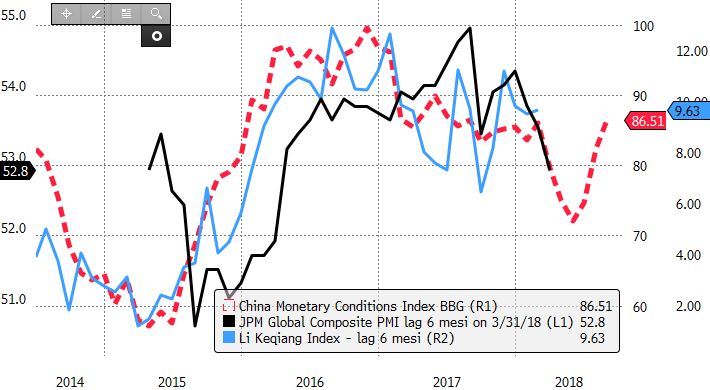

Il cambio di stance monetaria è già stato catturato dall’indice delle monetary conditions di Bloomberg, che mostra a metà 2018 un inversione analoga a quanto osservato nel 2015.

Un analisi comparativa con un indice dell’attività economica cinese mostra che normalmente l’impatto si registra sull’economia con 6/9 mesi di ritardo. Aggiungendo il PMI manifatturiero globale si nota come anche questo ne risenta successivamente (come avvenuto nel 2016/17). In altre parole, dovremmo iniziare a sentire i benefici nel primo trimestre del 2019. Vedremo.

L’Europa non si è fatta granchè contagiare dal rimbalzo del sentiment cinese. Fin dall’apertura i flussi di vendita sulla carta italiana sono ripresi copiosi, il contagio nei confronti degli altri periferici europei è continuato in grande stile, e i settori bancari si sono nuovamente inabissati. Così, il tentativo di rimbalzo dell’azionario Eurozone è stato stroncato sul nascere , e per tarda mattinata il bollettino di guerra ha recato spread a 340, nuovi minimi per Piazza Affari, e perdite diffuse sugli altri listini. L’€ ha toccato 1.1433.

Di li, il sentiment ha preso a recuperare gradualmente. Intanto, il temuto arrivo degli USA non ha portato ulteriori vendite convinte. In secondo luogo, sono comparse indiscrezioni su Bloomberg che il leader cinese XI e Trump stanno effettivamente fissando un incontro a margine del G-20 in Argentina (apparentemente il 29 novembre). I leaders starebbero dialogando, secondo il pezzo. L’idea che le trattative riprendano ai massimi livelli offre una minima speranza che l’aumento dei dazi da 10 a 25% previsto per gennaio possa essere scongiurato.

Su queste basi Wall Street è partita in rialzo ed una piccola parte della negatività (alimentata anche da un profit waqrning di Daimler) europea è stata riassorbita.

Ma la vera svolta per gli asset europei è arrivata a metà pomeriggio, quando Moscovici, firmatario insieme a Dombrovskis della lettera di ieri, ha utilizzato toni assai più conciliatori. Il Commissario EU ha dichiarato che il dialogo con l’Italia è buono, le divergenze possono essere appianate, l’EU comprende le priorità del Governo italiano, e non vuole dare lezioni di budget ne interferire. La carota, dopo il bastone, insomma.

Non che la sostanza cambi granchè, ma le parole di Moscovici hanno funto da catalyst per un bel round di ricoperture da fine settimana, alla vigilia di un week end in cui possono succedere parecchie cose. Domani ci dovrebbe essere lo showdown tra Salvini e Di Maio sul decreto, ed entro Lunedi bisogna rispondere al Bruxelles.

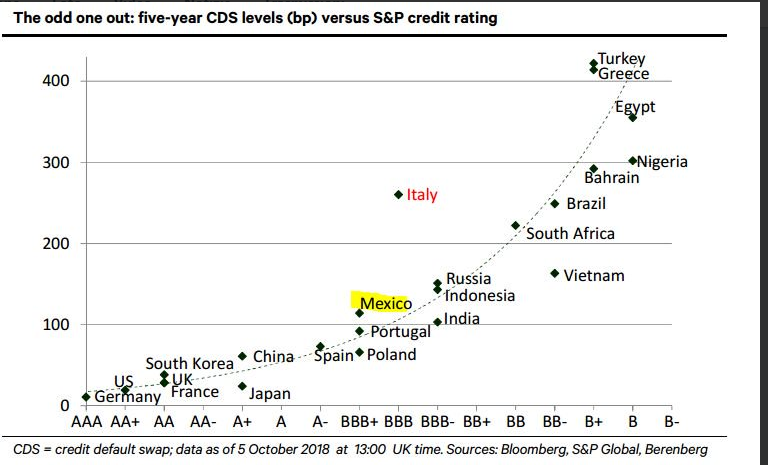

E poi, come osservavo giorni fa, prima che l’accelerazione impressa da Bruxelles alle vicende causasse questo finimondo, sui livelli attuali lo spread prezza uno scenario abbastanza negativo. Il Rating implicito si colloca tra la doppia e la singola “B”, ben sotto la soglia che divide l’investment grade dal high yield (vedi grafico di Beremberg, che rende l’idea anche se i livelli non sono aggiornatissimi essendo del 5 ottobre) .

L’eventualità che i downgrade impongano vendite forzate ad alcune categorie di investitori è remota per il momento. Per determinare l’uscita dei BTP dagli indici occorrerebbero 2 downgrade da Moody’s e S&P (Citi index) oppure 4 cumulativi (Bloomberg Barclays). La inidoneità a collaterale presso ECB richiede rating junk da tutte le agenzie e l’assenza di un programma di assistenza finanziaria EU.

L’eventualità che i downgrade impongano vendite forzate ad alcune categorie di investitori è remota per il momento. Per determinare l’uscita dei BTP dagli indici occorrerebbero 2 downgrade da Moody’s e S&P (Citi index) oppure 4 cumulativi (Bloomberg Barclays). La inidoneità a collaterale presso ECB richiede rating junk da tutte le agenzie e l’assenza di un programma di assistenza finanziaria EU.

Con questo non intendo dire che gli attuali livelli coprano da qualsiasi rischio. La direzione dipende dagli eventi dei prossimi giorni e lo scenario centrale sembra quello illustrato nel Lampi dell 8 ottobre ( spread nel range tra 300 e 350)

La chiusura europea vede sul mercato obbligazionario italiano una situazione opposta a quella del mattino, con i rendimenti della parte breve che scendono di circa 30 bps (stamattina il 2y ha toccato l’1.71% e al momento gira all’1.20%), e il 10 anni che corregge comunque di 15 bps al 3.55% avendo segnato il 3.8%). lo spread chiude a 314 in calo di 13 bps, e l’€ recupera quota 1.15. Un rilassamento finale (complice un attenuazione del rimbalzo di Wall Street) produce una chiusura invariata per l?Eurostoxx che era perfino andato in positivo.

Poco dopo la chiusura, indiscrezioni raccolte dal Foglio che il Deficit scenderebbe a 2.1% hanno causato un ulteriore squeeze dei futures

(** For Italy Foglio reporting that the deficit could be lowered.The new deficit in the budget would be 2.1% of GDP, according to a report in Foglio. The current target is 2.4%.)

E la settimana prossima, oltre alla risposta italiana e l’eventuale emissione di una dichiarazione ufficiale di Bruxelles (hanno tempo fino al 29) abbiamo l’ECB (giovedi 25).

E’ assai difficile che Draghi si lasci influenzare dalla price action sul BTP, per il momento. Un aiuto in questa fase, oltre a contravvenire alle regole, sarebbe, per cosi dire, diseducativo. In altre parole incoraggerebbe il Governo a sfidare le regole del Fiscal Compact.

Ciò non vuol dire che l’ECB resti indifferente, in caso di un serio peggioramento della situazione. Ma un aiuto specifico all’Italia arriverà solo a fronte di garanzie scritte (la firma di una lettera di intenti) una situazione ancora decisamente prematura. Quanto ad una ripresa del QE (il cui stop verrà probabilmente annunciato giovedi, o quantomeno segnalato), questa avverrà nel caso la situazione sui mercati obbligazionari europei peggiori al punto da rendere impossibile la trasmissione della politica monetaria.