Italiano

Italiano English

English

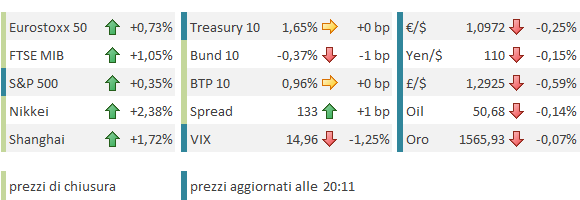

Nuovo record, ieri sera per l’S&P 500 (+1.13%), appena 3 sedute dopo aver marcato il minimo da 3 settimane. La differenza sostanziale con la precedente fase di rialzo è stata che a trainare il movimento sono state le small caps e, settorialmente, l’oil (grazie al rimbalzo del Petrolio) mentre il Nasdaq si è preso una pausa di riflessione, zavorrato dai suoi campioni dell’indice FAANG (Tesla -17%, ma anche Ali Baba e Amazon). E’ sicuramente presto per farne un trend (a parte per Tesla, per la quale nel breve potrebbe essere chiamato un top) ma comunque vale una menzione, visto che questa divergenza ha letteralmente dominato la recente gamba rialzista del mercato.

Tra la chiusura USA e l’apertura dell’Asia, il sentiment ha subito un ulteriore spinta: la Cina ha comunicato che dimezzerà i dazi su 75 bln $ di importazioni USA a partire dal 14 Febbraio. Sembra sostanzialmente un pretesto, perchè non penso che l’impatto sia significativo in se. Sembra più un ulteriore tentativo delle autorità di puntellare il sentiment internamente (anche perchè esternamente non mi pare ce ne sia bisogno).

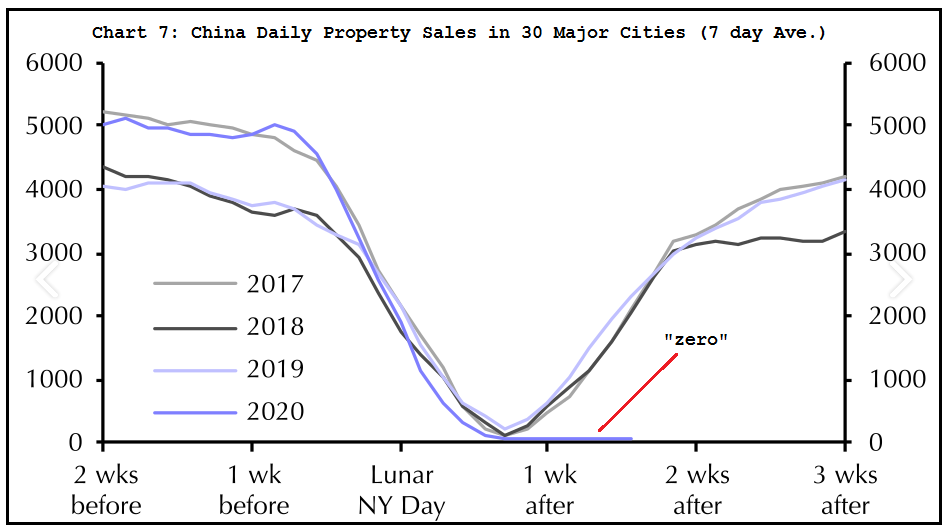

Per il resto le notizie ufficiali restano coerenti con la recente narrativa, anche se non si è mancato di osservare che il ritmo di crescita dei nuovi infettati ha avuto una battuta d’arresto (3.700 ieri contro il 4.000 di martedì). Capital Economics ha pubblicato un interessante monitor ( link ) in cui si tiene conto, oltre che dei numeri ufficiali, di tutta un altra serie di dati, tra cui indicatori di attività. Ad esempio si nota l’assenza di ripresa dell’attività immobiliare post Capodanno (grafico), e il crollo del traffico passeggeri e circolazione sulle strade.

Cambiando argomento, ieri sera il Senato USA ha prosciolto Trump dalle accuse. D’altronde, in una camera a maggioranza repubblicana, il raggiungimento dei 2/3 dei voti necessari per l’impachment era francamente impossibile. Non a caso non ho dedicato una riga a questa vicenda nelle ultime settimane, come non ci ha fatto caso il mercato. Più rilevante sembra essere la circostanza che l’indice di gradimento Gallup del Presidente è ai massimi storici, mentre sul fronte Democratico campeggia la figuraccia fatta coi conteggi del Caucus nello Iowa, e l’assenza di un chiaro leader, ora che Sanders è stato ridimensionato dalla prima tornata di Primarie. Non a caso il FT ha titolato un suo editoriale odierno “The best week in Donald Trump’s presidency”.

Tornando a bomba sul Coronavirus, il week end dovrebbe contenere sviluppi importanti. Infatti, in teoria, entro Lunedì 10 Febbraio le Autorità devono decidere se permettere la riapertura di fabbriche, scuole e servizi pubblici, oppure prorogare, in tutto o in parte, le chiusure. Nel caso si assista a un significativo sblocco, il messaggio sarebbe che le autorità sono confidenti di poter contenere il contagio, e ciò verrà interpretato positivamente dai mercati. Viceversa, il messaggio sarà opposto, e gli investitori dovranno necessariamente fare i conti con gli effetti di blocchi più prolungati e di durata indeterminata. Naturalmente il segnale potrebbe essere confuso, nascosto dietro una comunicazione opaca. E c’è il rischio che le autorità ritengano, per qualsiasi motivo, imperativo di tener fede alle loro previsioni di un picco attorno a quella data, anche se non vi è alcuna garanzia che l’infezione sia sotto controllo. Alla fine c’è anche un trade off tra il rischio infezione e quello dello stallo dell’economia. In questo pezzo del South China Morning Post si fa riferimento ad una survey tenuta su un campione di 995 piccole imprese, secondo la quale 2/3 di queste potrebbe fallire in caso di assenza di ricavi per più di 2 mesi.

E’ poi ci sono sempre da controllare il numero di infezioni negli altri distretti cinesi diversi da Hubei e quello degli altri paesi.

Per il momento i mercati non sembrano affatto toccati da riflessioni di questo tipo. La sessione asiatica ha visto ulteriori robusti guadagni da parte di tutti gli indici, compresi quelli dei paesi più legati all’economia cinese come la Corea e il Giappone.

Idem l’apertura europea, che ha visto i principali indici accumulare rapidamente progressi, per poi stabilizzarsi in una price action quanto mai tranquilla.

L’unico dato macro rilevante della mattinata europea, i Factory orders tedeschi di Dicembre, ha deliverato una sonora stecca (-2.1% da prec -0.8% e vs attese per +0.6%). Colpa del crollo degli ordini dal resto d’Europa, che avevano supportato fortemente Novembre. Il rimbalzo degli ordinativi (che non salgono trimestre su trimestre dal 2018) è ulteriormente rinviato, anche se il ritmo di contrazione (-0.6%) si è attenuato. Ma che faranno gli ordinativi dalla Cina nei prossimi 2 mesi tra Capodanno, accordo commerciale con gli USA, e Coronavirus? La forza del Dax è tra i fenomeni più sorprendenti di questa settimana.

Tra i principali driver della resilience odierna dell’azionario Eurozone, che segue un rialzo di oltre 3.5% in 3 sedute, vi è l’estrema forza del settore bancario, che si è giovato di alcune buone trimestrali (oggi Unicredit), e del balzo di Deutsche bank in seguito alla comunicazione dell’entrata nel capitale dell’asset manager USA Capital Group, una bella iniezione di fiducia nella banca tedesca e nel settore.

Il good mood si è riflesso sui tassi, ma meno di ieri, e anche i beni rifugio hanno mostrato segnali di vita: i preziosi hanno recuperato terreno, nonostante il Dollaro forte. Già, perchè il biglietto verde ha ripreso a macinare, in particolare contro Sterlina ed €, sempre più “divisa di funding” e quindi correlato inversamente con il risk appetite.

Difficile trovare particolari argomenti di discussione per il pomeriggio. I sussidi di disoccupazione settimanali sono tornati sui minimi, il che lascia il mercato a leccarsi i baffi per il labour market report di gennaio in uscita domani (anche alla luce dell’ADP e delle survey).

Wall Street è partita in gap up (per la quarta seduta di fila!) e dopo qualche indugio ha preso la via del rialzo. Il Nasdaq ha ritrovato slancio, grazie alla trimestrale di Twitter (+17% nonostante guidance così così) e una stabilizzazione di Tesla (+5%).

Con queste premesse l’azionario EU ha chiuso ancora bene, col settore bancario a tirare la performance di Milano e Madrid (sul Dax DB pesa troppo poco), e l’€ in calo a dare manforte. Stabili i tassi core, i BTP hanno rimediato a una mattinata di vendite, con la ricomparsa di compratori nel pomeriggio. Stabile il petrolio, dopo il balzo di ieri, nonostante l’OPEC e il comitato tecnico raccomandino un taglio di 600.000 barili al giorno di produzione. La Russia prende tempo.

Dal punto di vista tecnico, come accennato ieri, la situazione è ora rialzista, pur con necessità di conferma. l’S&P ha fatto nuovi massimi, e recuperato la trendline ascendente, e il Nasdaq li aveva già fatti prima, anche se la performance di ieri non è stata granchè, come follow through.

L’S&P ora deve confermare, stasera e domani, il breakout. Il test non è banale, a mio modo di vedere.

Come accennato sopra, l’S&P 500 ha messo a segno una performance caratterizzata da 4 gap in apertura di seguito (anche se almeno quello di oggi è stato chiuso) per una performance totale di oltre 3.5%, recuperando in 3 sedute quanto perso in 7.

Una performance esplosiva che già da sola potrebbe condurre a qualche tipo di climax/consolidamento. E i mercati vanno verso un week end potenzialmente foriero di news importanti, come osservato sopra. Sarei alquanto sorpreso se nelle prossime ore non arrivasse qualche presa di beneficio, che tecnicamente potrebbe favorire un falso “breakout”