Italiano

Italiano English

English

Close, but no cigar, come dicono gli anglosassoni.

Ieri l’azionario US ha chiuso con una buona performance, ma, complice qualche headline un po’ meno tranquillizzante sul fronte siriano, il test della resistenza ha avuto esito negativo (lo stesso che si appresta ad avere oggi, a giudicare dallo stato di cose attuale).

La seduta asiatica non ha offerto particolari ispirazioni. Tokyo ha rimbalzato un po’, supportata dalla debolezza dello yen, ma l’iniziale esuberanza ha lasciato spazio a prese di beneficio, alimentate presumibilmente da quello che diventerà il leitmotif della seduta, ovvero la riluttanza degli investitori a entrare in un week end caratterizzato da tensioni geopolitiche con i portafogli carichi. Con queste premesse, anche qui la linea di 22.000 punti di Nikkei, che ha contenuto la price action da inizio marzo, è rimasta inviolata.

Tra le altre piazze spicca la debolezza degli indici cinesi, che hanno chiuso in blocco in negativo. Sull’azionario locale le citate vendite da week end sono state accelerate dall’impatto della bilancia commerciale di marzo mandata in passivo (-5 bln $ vs un avanzo atteso di 27 bln) da un inatteso crollo delle esportazioni. Il dato, che avrà fatto piacere a Trump, ma non certo agli investitori locali, che vi vedono forse un impatto del rallentamento globale, reca chiare tracce degli effetti della caduta del capodanno cinese a metà febbraio (l’anno scorso era stato a fine gennaio e a febbraio le esportazioni aveva fatto -28%). Resta da capire perchè il consenso non lo ha fattorizzato. Qualche pressione anche eventualmente da un pezzo del WSJ in cui si rivela che Trump, convinto che la sua linea dura con la Cina stia dando frutti, ha in programma di aumentare la pressione elaborando altri dazi e pianificando stringenti restrizioni sull’investimento in tecnologia US da parte dei Cinesi. Ciò forse spiega le reazioni di ieri del Ministero del Commercio cinese. A mercati locali chiusi, anche gli aggregati monetari hanno deluso, con offerta di moneta in rallentamento e total social financing sotto attese a marzo. Il tightening sul credito ha forse un po’ sorpreso visto le tensioni sul trade, ma eventualmente le autorità stanno mettendo fieno in cascina per il futuro.

Marginali guadagni per gli altri indici, con Seul a guidare grazie al tech.

L’apertura europea ha visto l’affermarsi di un sentiment più positivo. Gli indici azionari hanno costruito progressivamente sui guadagni di ieri, e i rendimenti hanno preso la via del rialzo, con gioia delle banche europee, che hanno vissuto una prima parte di seduta d’altri tempi, superando per larghi tratti l 1.5% di progresso. In assenza di dati macro di rilievo, l’attenzione è andata a ulteriori segnali di disgelo geopolitico, e all’inizio dell’earning season US. L’unico segnale di cautela è venuto dagli asset russi, che hanno fatto i massimi in apertura, per poi iniziare a correggere, in particolare dopo l’annuncio dell’invio di un progetto di rappresaglia economica nei confronti degli USA al Parlamento russo.

A metà seduta, le trimestrali delle grosse banche non hanno deluso in aggregato. Meglio JPMorgan (EPS +35%), mentre Citigroup (EPS +24%) ha subito un po il calo delle revenues sul Fixed income trading ma ha comunque battuto le stime. Vedremo la prossima settimana come procede la stagione.

All’apertura di Wall Street, sembravamo diretti verso una chiusura trionfale di settimana, con diversi indici sui massimi da 3/4 settimane. Invece, puntuali, anzi, tutto sommato in anticipo, per gli USA, si sono presentate le attese prese di beneficio pre week end caldo. Wall Street ha invertito bruscamente la marcia, imponendo una bella cura dimagrante ai progressi dell’azionario europeo. La risk aversion si è notata anche sui bonds cosa che ha contribuito a far svanire il rally delle banche europee. A fine seduta l’Eurostoxx banks mostra progressi marginali, in linea con gli indici generali. pochi movimenti sui cambi.

Resta il fatto che quella che si chiude resta una settimana positiva per l’equity continentale (la terza a fila) e salvo sconquassi, anche per Wall Street, che dopo aver perso d’un fiato circa un punto dai massimi sta riportandosi in pari. In questo contesto, si fa notare il calo del Vix (-6% a 17.35 mentre scrivo) sorprendente per entità, in una giornata in cui l’indice S&P 500 non ha ancora deciso che direzione prendere. Ma bisogna tenere a mente il positioning iper-esteso sul future (vedi Lampi di Lunedi) che forse sta iniziando a premere sul sottostante.

Un ritorno dell’indice di volatilità implicita sull’S&P 500 al di sotto di 15, dopo oltre 2 mesi a media 20 sarebbe un segnale assai positivo per la direzione dell’indice generale.

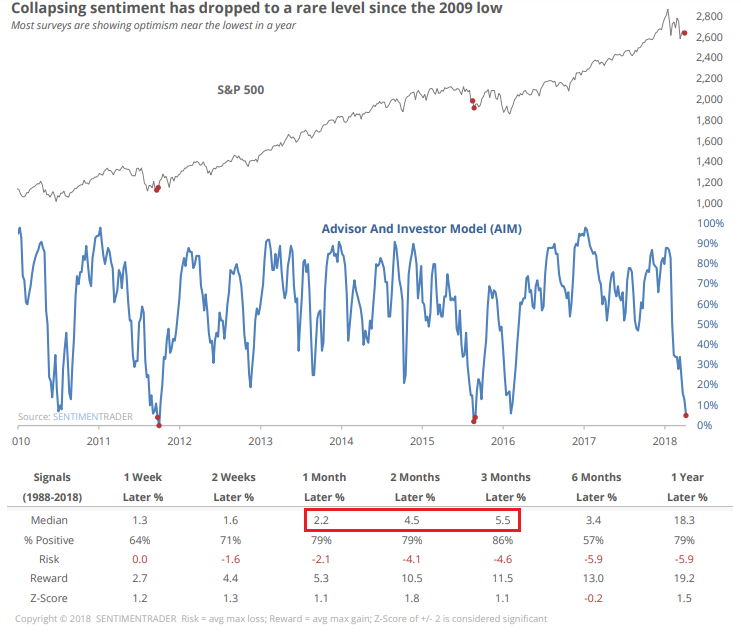

In ogni caso, la forte volatilità dell’ultimo periodo ha avuto un forte effetto sulla confidence degli investitori (vedi l’ AAII bull index e il fear greed index di CNN nei pressi dei minimi).

Sentimentrader. com, che raccoglie e modella un ampia gamma di questi indicatori, ha osservato che quando il suo indice raggiunge questi estremi, le performance medie dell’S&P 500 sono buone, da 1 a 3 mesi in particolare.