Italiano

Italiano English

English

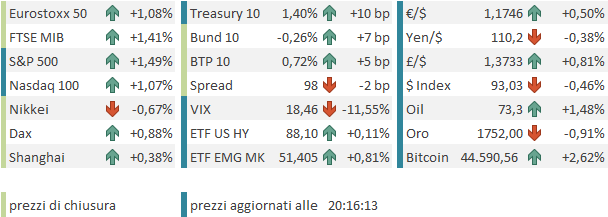

Giornata decisamente movimentata quella odierna, post FOMC.

Andiamo come al solito con ordine.

Ieri sera (Mercoledì) Wall Street ha chiuso con un buon progresso, ma dilapidando la parte messa a segno dopo il meeting FED. Ancora ciclici, energy, semiconduttori e banche sugli scudi. Il Dollaro ha chiuso coerentemente sotto 1.17 vs € e sui rendimenti si è notato solo appiattimento della curva, con le scadenze brevi a mostrare rialzi dei e quelle dai 10 anni in su in calo.

Stanotte in Asia, in una seduta ancora orfana di Tokyo, i principali indici hanno ben figurato, con l’eccezione di Seul. Discreto rimbalzo di Hong Kong e delle “H” shares cinesi, compreso il settore property, anche se le principali notizie su Evergrande sarebbero arrivate a mercati chiusi. Per il resto, moderato rimbalzo del PMI flash Composite Australiano di Settembre (+2.7 a 46) che resta però in contrazione. Bene il manifatturiero (+5.3 a 57.3, ancora impattato dai lockdown il settore servizi (+2 a 44.9).

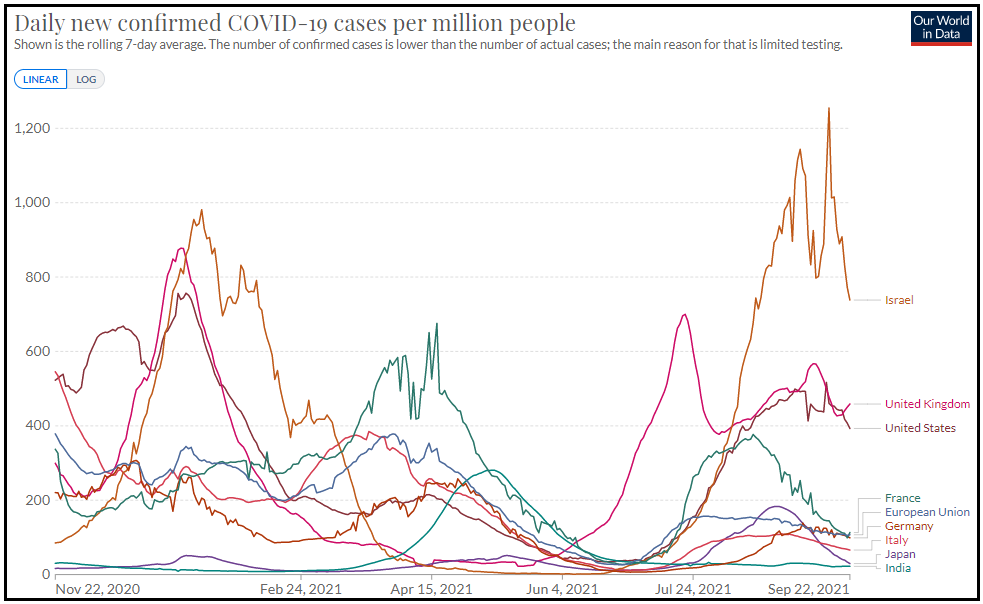

A proposito di Covid, uno sguardo al consueto grafico mostra un quadro di miglioramento generale, che si spera sfugga all’impatto dell’autunno.

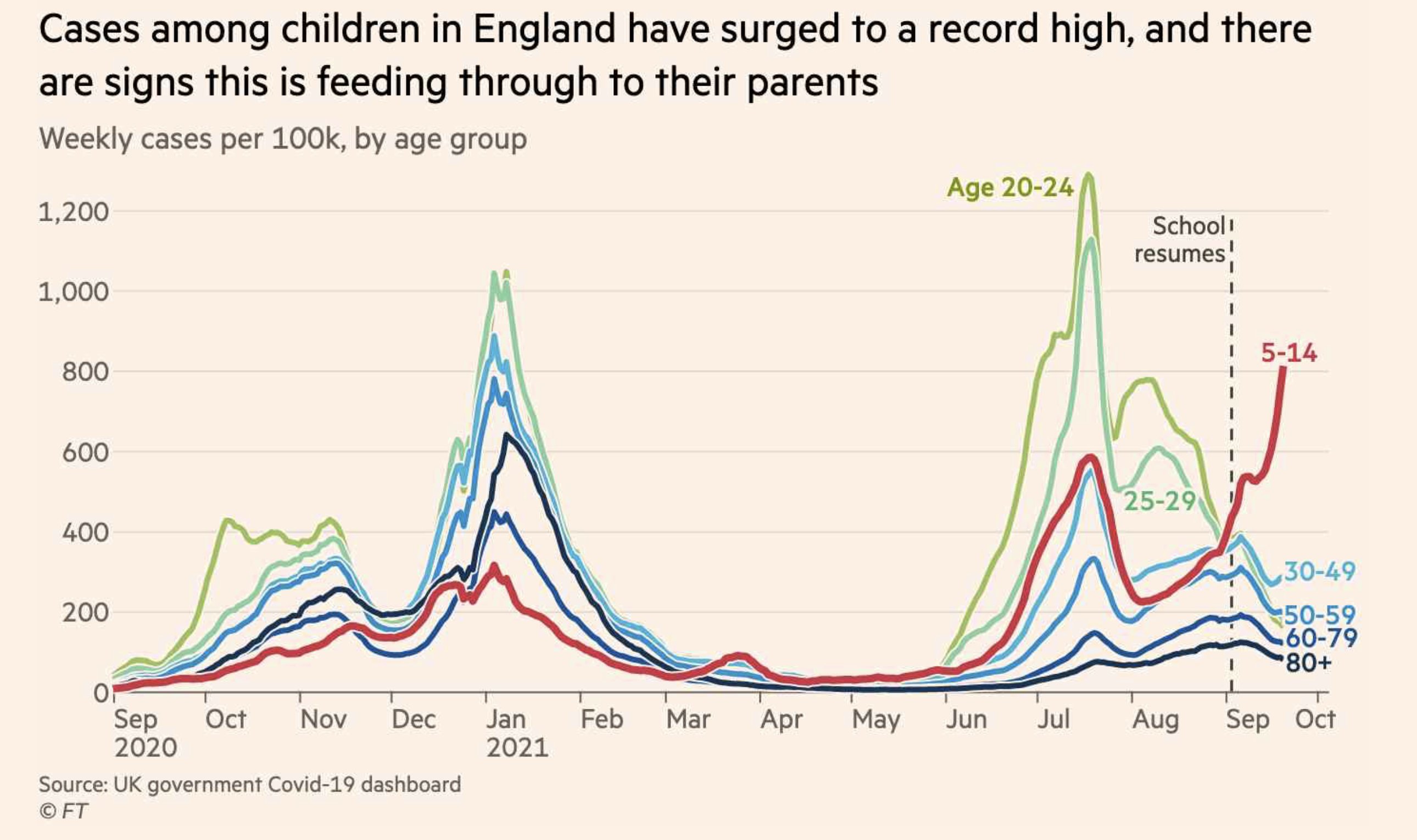

Il problema è la stagione autunnale incombente, e anche l’inizio delle scuole, che ha impattato in Israele, e si nota anche in UK adesso, come mostra il grafico sotto, courtesy of FT.

L’apertura delle borse europee ha visto, per la terza seduta di seguito, i principali indici continentali prendere il largo, trainati da banche, energy e ciclici in generale (ma anche il tech ha performato bene).

Sul fronte macro anche in Eurozone ( e UK) sono stati pubblicati i PMi flash di Settembre, e abbiamo visto numeri davvero bruttini, tutti in marcato calo e sotto attese con l’eccezione dei servizi in Francia, in rallentamento frazionale e in linea con le attese.

Si tratta del secondo mese di calo dell’attività di seguito, e il ridimensionamento è abbastanza marcato, anche se i livelli erano elevati e quindi i ritmi di attività risultano ancora solidi. Markit, nelle note, ha parlato di picco della domanda, e impatto dei colli di bottiglia, sottolineando che gli indici dei prezzi indicano rialzi in accelerazione e più elevati da 21 anni a questa parte. Nel dettaglio risulta particolarmente secco il calo nei servizi in Germania. Dal confronto dei numeri si nota che la periferia europea ha rallentato di meno di quella tedesca e resta su ritmi superiori a quella dell’Eurozone core, anche se è comunque tornata ai ritmi di Aprile scorso. In calo anche le expectations.

A latere, pesante revisione al ribasso del GDP spagnolo del secondo trimestre, passato da +1.8% a +1.1% a causa di revisione di consumo e investimenti.

Non che l’azionario se ne sia fatto un problema. Scarsa reazione anche da divisa e tassi. Probabilmente era un outcome atteso, in una certa misura. L’attenzione è comunque rimasta focalizzata sulla Cina e sulle news su Evergrande. Non a caso, una prima headline ( *CHINA TELLS EVERGRANDE TO AVOID NEAR-TERM DOLLAR BOND DEFAULT) ha causato un ulteriore strappo al rialzo dell’equity. E’ poi emerso che in un meeting con i rappresentanti del developer, i regulators li hanno invitati a prendere tutte le misure per evitare un defaul nel breve. Come se fosse questione di buona volontà. Oggi è in pagamento un coupon da 83.5 milioni di $ e ancora non si hanno notizie se il pagamento sia avvenuto, anche se ovviamente l’atteggiamento negoziale può impedire un default tecnico, se i creditori si convincono.

Successivamente, un’altra serie di headline ha prodotto una piccola correzione dell’azionario, e spinto definitivamente al ribasso i veicoli che investono nelle “H” shares:

*CHINA MAKES PREPARATIONS FOR EVERGRANDE’S DEMISE: DJ

*CHINA ASKS LOCAL GOVTS TO PREPARE FOR DOWNFALL OF EVERGRANDE:DJ

*CHINA ASKS LOCAL GOVTS TO SET FOR POTENTIAL EVERGRANDE FAIL: DJ

La cosa è stata ripresa anche dal WSJ ( link ). La testata ha riferito che le autorità invitano a “prepararsi alla possibile tempesta”, come a dire che il bail out non ci sarà.

L’effetto di queste news è stato comunque temporaneo. I mercati hanno tenuto i guadagni agevolmente.

Un altro importante capitolo è stato oggi quello delle banche centrali:

** La Banca Centrale norvegese ha alzato i tassi di interesse di un quarto di punto, scollandoli dal livello di zero. Era atteso, ma è la prima banca centrale del G10 a muoverli. Hanno confermato l’intenzione di alzarli un’altra volta entro fine anno e indicato un percorso leggermente più aggressivo più avanti La divisa ha performato con forza.

** La Bank of England ha lasciato le misure invariate, ma nello statement si è notato che gli ultimi sviluppi richiedono forse un modesto inasprimento della stance. Inoltre i dissenzienti che vorrebbero tagliare il ritmo degli acquisti sono diventati 2. A Sounders si è aggiunto il Vicepresidente Ramsden. Infine si è suggerito che non sarà necessario aspettare la fine del QE per alzare i tassi. Anche la Sterlina ha reagito.

** Infine Suisse National Bank hainvece usato toni cauti, mentre la banca Centrale Turca ha tagliato i tassi di 100 bps (al 18%).

Di questa serie di meeting, è stato quello della Bank of England, l’unico materialmente più hawkish delle attese che alla fine ha avuto ragione della resistenza dei bonds (eventualmente con l’aiuto delle news sui prezzi contenute nei PMI). Da li, i rendimenti hanno cominciato a salire in UK, in Eurozona e sui Treasuries, come non avevano fatto ieri dopo il FOMC. E poichè, forse, la salita di quelli Europei è risultata la più sorprendente, il Dollaro ha preso a cedere terreno su tutti i cross

Nel primo pomeriggio, dati anche in US, e anche qui il rosso ha prevalso

Sorvolando sul Chicago Fed National Activity Index, vecchio e soggetto a revisioni, abbiamo i sussidi di disoccupazione sopra attese (anche se vi sono grosse distorsioni nei dati della California), i PMI flash di Settembre in rallentamento sotto attese (anche se meno di quelli EU) così come il Kansas Citi Fed.

Nella nota di Markit relativa al PMI si cita distintamente

** il rallentamento da prima dell’estate, anche se l’attività e la domanda restano forti

** L’impatto sull’attività causato dai colli di bottiglia negli approvvigionamenti

** La nuova accelerazione dei prezzi, e le difficoltà delle aziende a reperire lavoratori.

L’apertura di Wall Street ha visto gli indici accumulare rapidamente cospicui guadagni e poi continuare una graduale salita senza più guardarsi indietro. Sul fronte tassi, i rendimenti hanno continuato a salire in maniera aggressiva, fino ad accumulare aumenti a 2 cifre in US e UK, e di 6/7 bps in Eurozone core e periferia. Gli aumenti sono equamente divisi tra breakeven inflation e tassi reali in US, e più spostati sui tassi reali in Eurozona.

Reazione dell’azionario a questo aggressivo rialzo dei rendimenti post FED e cetera? Zero. Diciamo una modesta underperformance del Nasdaq, e outperformance delle banche.

Così, la chiusura dell’azionario europeo è, per la terza seduta di seguito, lusinghiera (se si esclude Londra, zavorrata dalla divisa). L’Eurostoxx 50 è ormai comodamente positivo per la settimana e anzi flirta coi massimi della settimana scorsa, a ridosso di quota 4.200. L’€ è tornato sopra i livelli pre FOMC, cancellando il calo di ieri, in barba alla FED e alle brutture macro odierne. E Wall Street, forte del suo ritardo vs Europa, e del calo della divisa, ha a sua volta recuperato, in una volta sola, il calo di Lunedì, e la media mobile a 50 giorni, la cui rottura è durata, fin qui, 3 sedute scarse.

In sostanza, anche questa volta, il dip è stato comprato in fretta, e il rimbalzo è stato quanto mai pronto.

Francamente, non mi aspettavo una ripresa così pronta. Questo perchè il calo era avvenuto dopo una fase di perdita di momentum, vi era stata la rottura di una trendline ascendente, e di una media mobile, i minimi segnati erano più bassi di quelli precedenti ( a metà agosto) quindi eravamo in presenza di un lower low. .

E, dal punto di vista fondamentale, per quanto ben segnalato, un inasprimento delle condizioni finanziarie è in arrivo, e non solo in US (lo stiamo vedendo oggi), il quadro macro e inflattivo non è scevro da preoccupazioni e i pasticci al Congresso su Debt Ceiling e Shutdown e la vicenda Evergrande sono bel lungi dall’essere chiariti.

A questo punto, dal punto di vista tecnico il prossimo passo è il rientro nel canale, seguito da eventuali nuovi massimi che ripristinerebbero in toto il trend rialzista. Finchè non avviene ciò, il quadro resta indeterminato. L’ipercomprato di breve, in US ma soprattutto in Europa, potrebbe diventare un ostacolo nelle prossime sedute.

E poi, bisogna vedere cosa fanno i bonds. Non credo che l’azionario possa ignorare una continuazione di questo movimento di rialzo, con questi ritmi e caratteristiche (salita dei tassi reali). La figura tecnica sul 10 anni Treasury USA è interessante, ma forse un po’ scontata (oggi l’avranno plottata tutti). Vedremo.