Italiano

Italiano English

English

La comparsa del “good cop” Kudlow sui media, ieri in serata, ha prodotto un guizzo di Wall Street nel finale, permettendole di chiudere in positivo per la seconda seduta a fila (evento raro di questi tempi). Kudlow ha dichiarato che Trump e Xi si vedranno a cena sabato sera (1 dicembre), e c’è una buona possibilità che di raggiungere un accordo, anche se non vuole risultare troppo ottimista. La Casa Bianca sta comunicando a tutti i livelli con il Governo Cinese in vista del meeting.

Queste news sono, infine, riuscite a impressionare anche l’azionario cinese, con le “A” shares in grado di mostrare il primo recupero in 5 sedute. Tra l’altro il Vice Premier Liu ha dichiarato che la Cina raggiungerà il target ufficiale di crescita del 6.5%. Il disgelo di Shanghai ha contribuito a alimentare il buon mood che ha caratterizzato tutti i principali indici dell’area. Il Nikkei ha salutato i minimi da 2 settimane dello Yen con il quarto recupero in serie.

In verità, l’Eurzone non si è fatta granchè contagiare dal buon umore asiatico. Gli indici sono partiti in marginale progresso, ma non hanno mai dato la sensazione di poter guadagnare momentum.

L’EU ha smentito di avere un meeting fissato con gli USA sulla questione dazi auto, alimentando gli striscianti timori di applicazione di dazi alle esportazioni europee.

Le news sul fronte italiano sono state scarse, con il continuo circolare di numeri ufficiosi tra il 2.2% e il 2.3%. Dal lato EU, Dombrovskis ha dichiarato che quei livelli di riduzione del deficit sono insufficienti a evitare la procedura, mentre Reuters ha riportato che il voto dei paesi sull’apertura di una procedura potrebbe avvenire questa settimana . Ma i tempi restano lunghi, con Handesblat che indica l’apertura ufficiale a Dicembre, e Reuters che la colloca addirittura a Febbraio.

Sul Fronte Brexit, un minimo supporto alla Sterlina è venuto da sentori che tra i Laburisti c’è chi vede un nuovo referendum come una possibilità, in caso di bocciatura dell’accordo e impossibilità di andare a nuove elezioni (anche se Corbyn preferisce la prima ipotesi). Inoltre, sembra che la May abbia cessato di opporsi ad eventuali modifiche del testo da approvare. Ma l’€ è rimasto ostaggio del mood opaco Eurozone.

A metà giornata, fonti anonime hanno fatto sapere che l’ECB ha comunque intenzione di porre fine al QE a Dicembre, ma ritiene prematuro l’annuncio nuove operazioni di rifinanziamento di lungo periodo, e si concentrerà sul comunicare le modalità e la guidance sul reinvestimento dei proventi del portafoglio. Lieve delusione per chi sperava in un passaggio del testimone tra QE e TLTRO bancaria al prossimo meeting.

Nel primo pomeriggio, Trump è tornato a punzecchiare l’industria automobilistica europea via Twitter, sostenendo che l’imposizione di dazi riporterebbe nel paese parte delle produzioni. Vista la fragilità del sentiment non c’è da sorprendersi che il mercato azionario EU sia passato in negativo.

Poco prima della chiusura europea, ha fatto la sua comparsa un pezzo sul NYT in cui si sostiene che dietro ai toni minacciosi di Trump con la Cina si nasconda la preoccupazione per i costi di una guerra commerciale prolungata con il colosso asiatico. Non c’è nulla di nuovo nel pezzo al di la delle ipotesi citate, ma Wall Street ha ripreso slancio. Meno evidente l’effetto sull’azionario continentale, che ha finito col chiudere più o meno al palo. L’impressione personale è che gli investitori stiano cominciando a temere veramente che Trump, sempre a caccia di un nemico su cui basare la propria comunicazione politica, abbia deciso di sostituire i Cinesi con un nuovo “punching ball” più morbido, come la divisa e fragile Eurozone. Il cambio gli permetterebbe di levare pressione al ciclo globale, visto che i temi commerciali sono comunque meno complessi, e nello stesso tempo riportare un’altro trionfo retorico, dopo quelli sul fronte Nordcorea e Nuovo nafta. Vedremo.

Detto delle chiusure azionario europee, i tassi hanno mostrato movimenti trascurabili, mentre sul fronte spread il quadro è contrastato, in quanto il calo di 3 bps sul 10 anni è stato compensato dal rialzo dei rendimenti a breve.

Ma i mercati non avevano fatto i conti col discorso di Powell, previsto per le 18.00 italiane. Il Presidente FED ha usato toni più prudenti rispetto al recente passato:

** I tassi si trovano appena sotto al livello di neutralità, e non c’è alcun percorso prefissato.

** Sappiamo che gli effetti dei rialzi avvengono in ritardo e può occorrere un anno perchè si materializzino

** Esamineremo molto attentamente i dati economici e finanziari per informare le nostre decisioni

In aggregato, un discorso più accomodante rispetto alle recenti performances, nel quale il mercato ha letto la possibilità di una pausa nei rialzi nel 2019, se i dati dovessero deludere nei prossimi mesi.

Così, Wall Street ha preso decisamente la via del rialzo, il dollaro ha battuto in ritirata, i tassi US sono marginalmente scesi. La reazione dell’azionario, decisamente più robusta di quella su divise e tassi, è stata forse accentuata dal eccesso di pessimismo dell’ultimo periodo. Basti pensare che il differenziale tra la Smart Money Confidence e la Dumb money confidence (Copyright Sentimentrader) resta superiore a 40 punti a favore della prima.

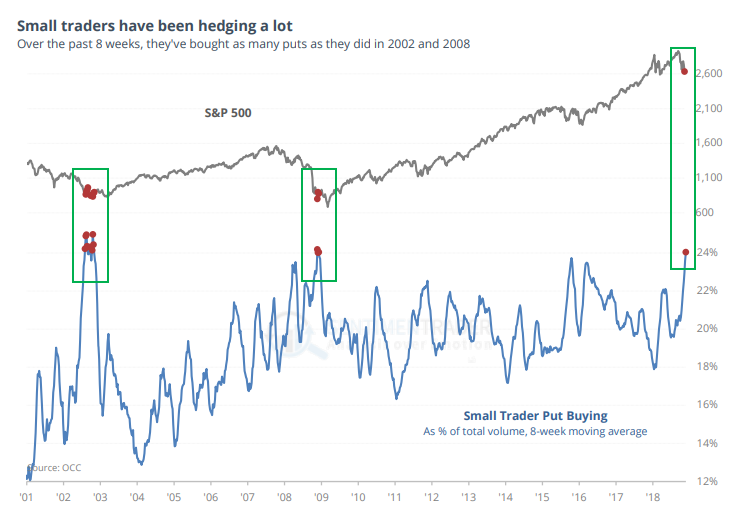

Lo stesso report ha mostrato che l’acquisto di Put a protezione del portafoglio, da parte dei piccoli traders privati nelle ultime settimane, solitamente un contrarian indicator, è giunto su livelli osservato solamente nelle parti finali dei bear market del 2001 e del 2008. Un bel livello di pessimismo!