Italiano

Italiano English

English

Non accenna a placarsi la fase di risk aversion iniziata a metà della scorsa settimana.

L’Asia ha tratto scarsa ispirazione dalla marginale perdita di Wall Street di ieri sera (contraddistinta peraltro da una marcata sottoperformance della tecnologia).

L’azionario cinese proprio non riesce a scrollarsi di dosso la negatività, in attesa della (possibile) comunicazione dei nuovi dazi da parte dell’Amministrazione USA. “A” e “H” shares hanno perso in tandem anche oggi, con Shanghai che sta flirtando con i minimi di metà agosto. D’altronde, tra le cose che i mercati odiano di più vi sono senz’altro l’incertezza e l’attesa.

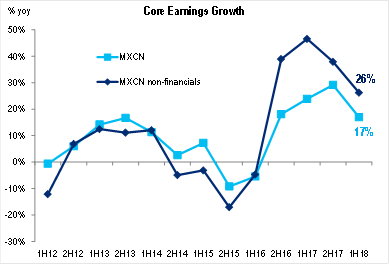

La divergenza tra utili e performace dell’azionario sta rendendo sempre più appetibile, dal punto di vista delle valutazioni, l’azionario cinese.

Poichè l’earning season ha confermato la crescita degli utili attesa (+17% anno su anno per il Morgan Stanley China, e +26% per lo stesso indice ex financials, grafico e numeri di Citigroup), i multipli stanno facendo segnare i minimi da quasi 4 anni (Shanghai Composite Price/earning 10x), un livello che sicuramente incorpora un sacco di bad news.

La valuation però per il momento cede il passo ad altri fattori, tra cui spicca l’impasse sulla trade war, ma anche la crisi generale del comparto emergente ha un suo peso, con i suoi molteplici focolai che alimentano cronici flussi di disinvestimento. Personalmente, continuo a ritenere assai appetibili i livelli dell’azionario cinese (non si può pretendere che le occasioni di investimento si presentino con un bel clima). Ma è difficile attendersi un turn around duraturo, senza qualche progresso sul fronte negoziazioni, un arresto dei deflussi dagli emergenti e un mood ristabilito anche in altre aree geografiche del globo.

Debolezza diffursa su tutti i principali indici dell’area asiatica, ad eccezione di Mumbay, che ha messo a segno un modesto rimbalzo (ma la Rupia continua a svalutare, avendo fatto segnare ieri i minimi da 20 anni).

Questo contesto ha prodotto un apertura debole dell’azionario europeo. Ne i factory orders tedeschi di luglio deboli hanno particolarmente aiutato. Peraltro venendo da 4 sedute negative su 5 (con quella positiva a mostrare un pallido +0.1%) e confortato da un’altra buona apertura dell’obbligazionario italiano, l’Eurostoxx 50 si è successivamente issato sopra la parità, in attesa degli importanti dati USA del pomeriggio. Vi è stata un’altra serie di headline supportive di una soft Brexit da parte tedesca (GERMAN CSU CALLS ON EU NEGOTIATORS TO AVOID A HARD BREXIT), che hanno ridato un po’ di vigore al Pound ( e non sono state smentite dopo 3 ore). Il Membro ECB Mersch ha offerto ulteriore supporto ad un € che già veleggiava discretamente, sostenendo che l’obiettivo della stabilità finanziaria non può essere messo davanti a quello della stabilità dei prezzi. Ne riparliamo quando le cose ricominceranno ad andare male, Yves.

La prima salva di dati USA non ha avuto un tono particolarmente costruttivo. Vero, le richieste settimanali di sussidio hanno fatto segnare il minimi dal 1969. Ma l’ADP survey di agosto ha deluso, con 163.000 nuovi occupati vs 200.000 attesi, un indizio (tenue, per la verità) che domani potremmo vedere il secondo dato di payrolls sotto 200.000 a fila. Dovesse accadere, potremmo peraltro chiederci se dipende dalla domanda o piuttosto dall’offerta di lavoro (da qualche tempo il principale problema riportato dalla piccola azienda USA è reperire e assumere manodopera qualificata).

A riequilibrare la situazione ci ha pensato l’ISM non manufacturing di agosto, sorprendendo significativamente in positivo un consenso che lo vedeva rimbalzare moderatamente dalla “stecca” di luglio (58.5 da prec 55.7 e vs attese per 56.8). La forza si nota anche nei sottoindici con new orders e business activity entrambi sopra 60 e employment in salita di 0.6 ad un robusto 56.7. Messo insieme con l’ISM manufacturing di martedi dipinge un ciclo US che entra di buon passo neell’ultimo trimestre dell’anno, e poco importa se il PMI services (meno rilevante in US) e i factory orders di luglio sono stai un po’ loffi.

Tutto bene quindi? Nossignore.

La forza del ciclo americano non è certo una sorpresa in questa fase, e così, coi dati dietro alle spalle, Wall Street ha ripreso la correzione iniziata qualche seduta fa, confermando nel processo i temi di ieri (tech pesante) e conducendo la fragile Europa all’ennesima chiusura negativa (la quinta su 6 sedute per l’Eurostoxx), nonostante la sostanziale tenuta dello spread (l’aumento è dovuto al cambio di Benchmark italiano). Mi domando quale sarebbe stato l’esito se la dinamica sullo spread fosse stata quella opposta.

Come accennato nel Lampi di ieri una fase moderatamente correttiva dell’S&P 500 è nelle carte dopo 5 mesi positivi a fila e con una stagionalità sfavorevole, amplificata da alcuni indicatori di eccesso di ottimismo di breve, che contrastano particolarmente col sentiment registrato sugli altri mercati. Al momento quadro macro e tecnicals lasciano intendere che potrebbe trattarsi di qualche settimana di consolidamento, prima di una nuova gamba rialzista nell’ultima parte dell’anno.

Sul fronte europeo, il citato test dell’area 3300 di Eurostoxx è arrivato rapidamente, ed una chiusura sotto 3270 (minimo di marzo, darebbe al grafico un aria sinistra. Ciò detto, la discesa degli ultimi giorni è stata assai repentina e l’ipervenduto di breve inizia a farsi considerevole (nel grafico l’Eurostoxx 50 future mostra altre 3 occasioni in cui discese cosi repentine hanno dato luogo a rimbalzi negli ultimi mesi)

La sottoperformance nei confronti dell’S&P 500 ammonta al 9%, il che dovrebbe, coeteris paribus, permettere all’Europa di ammortizzare una moderata correzione dell’indice US, purchè non avvenga in un contesto troppo volatile. Ragion per cui, ritengo che ci sia una possibilità concreta che la rottura ribassista non avvenga, o si riveli falsa come a marzo. Dovesse invece la soglia cedere bruscamente, il quadro di “major top” sull’azionario europeo prederebbe decisamente corpo.