Italiano

Italiano English

English

Quelle surprise!

I dati macro cinesi di marzo sono usciti assai buoni: spettacolare la produzione industriale, che ha fatto segnare un +8.5% anno su anno, da precedente +5.7% e vs attese di un più moderato +5.9%. Più contenuto, ma sempre sopra attese, l’aumento delle retail sales (+8.7% da prec +8.2% e vs stima di +8.4%). Gli investimenti hanno accelerato in linea con le attese (+6.3% da prec +6.1%. La stima del GDP del primo trimestre 2019 ha superato il consenso di 0.1% (di più, non è concesso) segnando un 6.4% da precedente 6.6%.

Dal report GDP si nota il balzo della spesa pubblica nel primo trimestre (+23%) un chiaro segnale che l’estrema debolezza del ciclo cinese nella seconda metà del 2018 ha innervosito le autorità, inducendole a intensificare gli sforzi per ottenere un rimbalzo congiunturale (il famoso “we aim to have a good start of the economy in the first quarter” del 15 gennaio – link per il Lampi di quel giorno).

Effettivamente, questo livello di deficit sembra insostenibile, ed è probabile che su questo fronte le autorità tireranno i remi in barca per il resto dell’anno. Resta l’impatto delle misure fiscali e monetarie già decise, e in gran parte in vigore, che dovrebbe estendersi per qualche trimestre.

Come osservato più volte, a marzo anche le serie più affidabili ( e quelle pubblicate oggi non sono tra queste) subiscono distorsioni legate al collocamento del Capodanno cinese, che deprime l’attività di Febbraio quando cade presto (come quest’anno) e in parte quella di Marzo quando cade tardi (come l’anno scorso). Detto questo, il segnale di forza degli ultimi dati è stato corale, con tutti e 4 i PMI che hanno sorpreso al rialzo segnalando attività in accelerazione (link), gli aggregati di credito a segnalare un forte rimbalzo della domanda e delle erogazioni a marzo, e la stringa di dati odierna. A questo punto, l’onere della prova passa sugli scettici.

Riguardo la possibilità che le autorità levino il piede dall’acceleratore, è probabile che la spinta sul fronte monetario si attenui, dopo misure aggressive come i 200 bps di taglio della riserva obbligatoria nello spazio di 4 mesi. Ma gli ultimi aggregati monetari sembrano indicare che gli effetti di quanto erogato stanno facendo effetto. Quanto al resto, oggi sono circolate indiscrezioni che le autorità starebbero considerando misure di stimolo dei consumi. Gli incentivi riguarderebbero il settore auto, smartphones ed elettrodomestici.

L’azionario cinese aveva già festeggiato ieri (teorici del complotto accomodatevi) e quindi la reazione delle A shares, e del resto degli indici dell’area, non è stata adeguata all’entità della sorpresa: solo Taiwan, tra le principali piazze supera il mezzo punto di performance (+0.5%). L’impatto si è visto un po’ di più sui metalli (rame +1.5%) e lo Yuan 8+0.35%).

All’apertura europea, l’impatto delle news cinesi si è notato soprattutto sui tassi, con il decennale tedesco a mettere su, a tratti, altri 4 bp (sembrano pochi, ma il rendimento quasi raddoppia, da 0.06% a 0.1%). Il movimento ha offerto un po’ di supporto all’€ e parecchio al settore bancario europeo, che da qualche seduta sa solo salire. Più tiepido, inizialmente l’atteggiamento degli indici generali, che solo in tarda mattinata hanno preso nuovamente abbrivio.

Già, perchè inizialmente l’azionario USA ha preso i dati cinesi più seriamente, e i future sull’S&P hanno indicato in mattinata un’ apertura sempre più generosa per Wall Street.

Alle 14.30, il trade balance USA di febbraio è uscito assai più basso delle attese, grazie ad un brusco aumento delle esportazioni. Auto e aereomobili si fanno carico della maggior parte della sorpresa. Difficile che la seconda categoria sia di ulteriore supporto nei prossimi mesi, dopo i problemi della Boeing con il 737. Ma forse la Cina allenterà l’embargo sui beni US come effetto dei colloqui. Il dato depone bene per il GDP del primo trimestre, e ha ridato un marginale supporto al $.

Comunque sia, l’apertura di Wall Street ha coinciso (finora) con il miglior momento per l’azionario USA. Il Nasdaq 100 ha addirittura segnato i nuovi massimi. Successivamente, senza motivi particolari, gli indici hanno perso forza gradualmente, passando in negativo.

Va detto che l’azionario europeo non si è fatto smontare più di tanto. Certo, i livelli di chiusura sono un un po’ distanti dai massimi di seduta, ma i progressi restano apprezzabili (specie con l’S&P in marginale calo) e non dimentichiamo che per l’Eurostoxx della sesta seduta positiva a fila, e della dodicesima su 14.

E’ possibile che la forza dei recenti dati cinesi induca il mercato azionario ad attendersi sorprese positive dai PMI Eurozone flash (in pubblicazione domani) sui quali il consenso degli analisti, memore delle batoste dei mesi scorsi, proietta progressi modesti (vedi figura).

Il fatto è che la ripresa cinese è ancora abbastanza “giovane”, e normalmente l’impatto di una sua accelerazione sul ciclo europeo osserva un lag temporale di circa 6 mesi (a questo link un pezzo che avevo scritto sull’argomento per il nostro sito a febbraio scorso). Ciò implica che i dati domani potrebbero deludere, senza che la teoria di un accelerazione dell’economia EU in simpatia con quella cinese venga necessariamente smentita.

Personalmente, sono cautamente ottimista sui PMI flash di domani. Intanto i dati EU già davano segnali di stabilizzazione. La divaricazione di performance tra settore manifatturiero e servizi è già ai massimi storici. Infine, il rally dell’azionario mi pare un indizio che le business conditions stanno migliorando.

Domani vedremo.

Dovessero i PMI sorprendere in positivo, ritengo che più che l’azionario EU, che ha già fatto un sostanziale repricing, siano divisa e tassi a dover mostrare la reazione più significativa (al rialzo).

Per completare la cronaca, sul fronte cambi, la forza del trade balance USA ha attenuato la debolezza del biglietto verde su tutti i cross. Se l’€ conserva qualcosa dei guadagni (in vista di domani) la Sterlina ha ceduto terreno anche oggi. In assenza di sviluppi sulla brexit, hanno pesato l’inflazione di marzo più debole delle attese, ed eventualmente l’esplosione dei consensi del “brexit party” di Farage il quale, lanciato il 12 aprile, ha già superato Laburisti e Conservatori, radunando tutti gli scontenti della direzione presa dagli eventi (e cannibalizzando l’UKIP).

Sul fronte tassi, il bund ha recuperato qualcosa della debolezza della mattina, chiudendo comunque col rendimento in rialzo. Il Btp era partito bene, ma in giornata ha rivisto la comparsa di venditori, per poi recuperare parzialmente nel finale.

A poco più di 2 ore dalla chiusura della seduta, Wall Street non ha ancora deciso che fare, e oscilla poco sopra la soglia dei 2.900 punti di S&P 500, avendo provato a bucarla un paio di volte con poca convinzione. Finora le trimestrali uscite in aggregato non hanno impresso una particolare direzione.

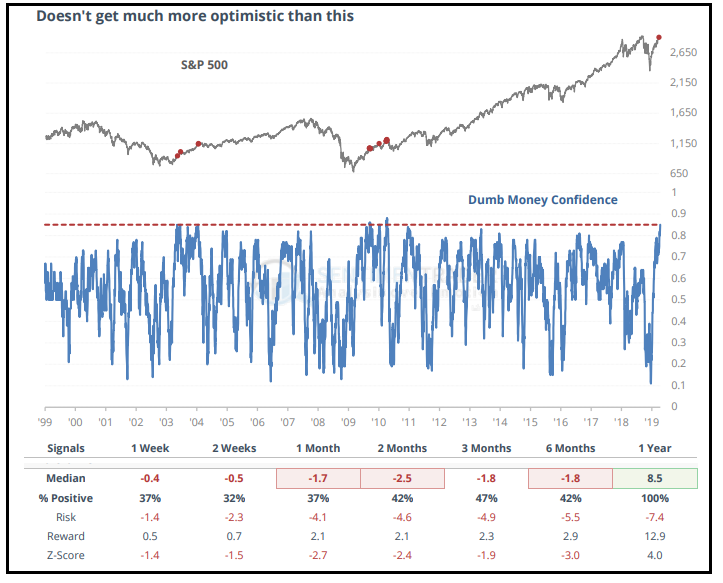

L’esame degli indicatori di sentiment non offre un quadro attraente. La Dumb money confidence (aggregato degli indicatori di confidence e di positioning che solitamente sono dei contrarian indicators, operata da Sentimentarder.com) ha raggiunto livelli estremi, e il backtesting (20 anni di storia) mostra che di solito la performance, una volta raggiunti questi livelli, è mediocre.

Questo tipo di segnali è stato disatteso costantemente nella seconda metà del 2017, ma è risultato utile in diverse altre occasioni tra cui nell’estate del 2018.