Italiano

Italiano English

English

Un colpo di reni finale ha riportato ieri l’S&P 500 sopra 3.000, cancellando la modesta perdita seguita al balzo dell’oil di lunedì. Difficile identificare una causa precisa del miglioramento, al di la della stabilizzazione del greggio. In ogni caso parte del buon sentiment è evaporata successivamente alla chiusura, con l’uscita del profit warning di Federal Express, che ha tagliato significativamente le stime per l’anno citando l’impatto della trade war sulla circolazione di merci, e la perdita di un contratto con Amazon.

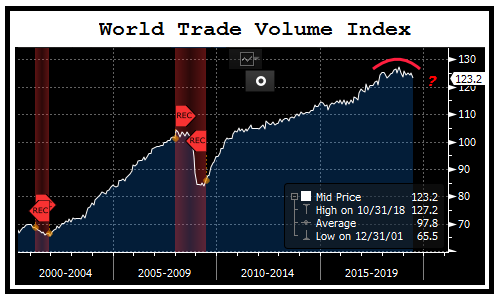

Il titolo cede il 13% oggi ma l’impatto sugli indici generali proviene anche dal messaggio che la trimestrale da dello stato del global trade. Parecchio spazio, tra i commenti degli operatori nell’ultimo periodo, ha trovato la circostanza che, nel secondo trimestre del 2019, per la prima volta dalla grande recessione e per la terza in 30 anni il volume di merci scambiate è calato anno su anno.

Si tratta di un chiaro effetto della trade war e in generale della politica commerciale USA, e il male è che i dati ancora non incorporano la recente escalation. Difficilmente, nel breve arriveranno buone notizie su questo fronte.

La giornata della Fed è iniziata con il consueto tono di attesa in Asia. Il fatto che le variazioni dei principali indici siano comprese tra il – 0.2% di Sydney e il +0.51% di Taiwan, equamente distribuite tra perdite (Tokyo e Hong Kong) e guadagni (Seul e Mumbai) la dice lunga sul livello di attività.

La bilancia commerciale giapponese di agosto è tornata debole con export e import entrambi in brusco calo (anche se le prime meno delle attese). Ancora segnali che i commerci soffrono.

L’apertura europea ha visto l’azionario mutuare il clima di attesa asiatico, con gli indici più o meno sulla parità. Il nervosismo per il FOMC di stasera si è percepito anche sulle quotazioni di bonds e oro, che vanno verso l’appuntamento ben sostenuti, con l’idea che, come di recente, la Banca Centrale possa per lo meno performare in linea con le attese di mercato, e magari superarle.

Dopo il mini shock di ieri, è tornato supporto per gli asset italiani, con la percezione che la scissione di Renzi non mette in immediato pericolo l’esecutivo.

In attesa della FED, si intensificano i segnali di una maggiore propensione allo stimolo fiscale da parte dei paesi del nord Europa.

** In Olanda, il Ministro delle Finanze ha comunicato che il surplus di bilancio verrà ridotto dall1.2% allo 0.3%, per offrire supporto al ciclo. Inoltre dovrebbe essere istituito, nei primi mesi del 2020, un fondo sovrano con lo scopo di supportare stabilmente l’economia. L’ammontare potrebbe arrivare a 50 bln €

** sul FAZ è uscito un editoriale dal titolo “Save the interest rate!”. in cui Carl Christian von Weizsäcker difende le politiche ECB e sostiene che l’austerity ha sta causando il crollo dei tassi reali. Gli stati dovrebbero fare un patto in cui se i tassi scendono sotto il livello ottimale, devono aumentare indebitamento e spesa per stimolare l’economia. Teoria forse questionabile, ma è comunque un altro contributo alla causa di maggior deficit.

Dovesse questo fermento sul fronte fiscale, (vedi anche il budget francese) trasformarsi in qualcosa di concreto, la scalcinata economia Eu potrebbe trarne beneficio. Inoltre, è possibile che anche l’Italia guadagni margine di manovra, assai utile per risolvere il rompicapo della legge di stabilità.

Sul fronte macro, l nuovi cantieri di agosto negli USA hanno messo a segno un balzo (-12.3% da prec -1.5% e vs attese per +5%) e i permessi di costruzione (+7.7% da prec +6.9% e vs attese per -1.3%) depongono bene per i prossimi mesi. La volatile categoria dei condomini ha influito parecchio ma il report è forte, finalmente coerente con il brusco calo dei tassi di interesse.

Sul fronte tassi, dopo le tensioni di ieri, la Fed di NY ha effettuato un altro pronti contro termine di 75 bln, allocato in toto questa volta, a dimostrazione che lo squeeze di liquidità è significativo. Il fixing dei Fed Funds di ieri è in effetti terminato sopra la banda ufficiale (2%-2.25%) a 2.35%.

L’apertura di Wall Street ha fatto i conti con il crollo di Fedex, e l’indice si è inserito in un movimento laterale poco sotto la parità. La chiusura europea vede marginali guadagni per Eurostoxx e Dax, mentre Milano recupera le perdite di ieri. Scarsi i movimenti sui cambi, una volta placata la sete di funding in dollari del mercato, mentre i tassi conservano la tendenza a scendere nel run up verso il FOMC.

Il petrolio ha continuato a ritracciare, sia pure senza la verve di ieri, visto che le news sul fronte ripristino della capacità produttiva le notizie si fanno sempre più confortanti.

Quelle sul fronte geopolitico lo sono un po’ meno. Il Ministero della Difesa dell’Arabia Saudita ha dichiarato che l’attacco è stato “indubbiamente sponsorizzato dall’Iran”. Il quale invece ha negato tutto, e dichiarato che reagirà a qualunque iniziativa ostile. Gli USA sembrano più inclini a credere all’Arabia. Superata la FED, qui le frizioni potrebbero intensificarsi ed effettivamente mettere un floor temporaneo sotto il prezzo del greggio.

*SAUDI ARABIA SAYS ATTACK WAS `UNQUESTIONABLY’ SPONSORED BY IRAN

*IRAN SENDS NOTE TO U.S. DENYING ROLE IN ARAMCO ATTACK: ISNA

*IRAN WARNS U.S. IT WILL RESPOND AGAINST ANY STEPS AGAINST IT

*POMPEO REITERATES IRAN BEHIND SAUDI OIL FACILITIES ATTACK

*POMPEO: WORKING ON COALITION WITH EU PARTNERS TO DETER IRAN

La Fed è tra meno di 2 ore. Dato per scontato che taglierà i tassi, gli aspetti da guardare sono:

** di quanto? Quasi sicuramente 25 bps perche gli ultimi dati non giustificano una mossa da 50 bps.

** come si modificherà la Dot Plot,che proiettava un solo taglio, entro il 2020? Al momento il mercato sconta 2 tagli (compreso quello di stasera) entro il 2019 e altrettanti nel 2020. Modifiche ridotte potrebbero indicare che il FOMC è meno dovish di quanto il mercato spera. Va detto che tra il pricing del mercato e la Dot Plot le divergenze sono state all’ordine del giorno di recente.

** Verrà toccato l’argomento bilancio Fed? Recentemente qualcuno ipotizza una ripresa dell’espansione ad un ritmo suffciente a mantenere stabili le riserve bancarie a fronte dell’aumento degli asset totali.

** Come verrà affrontato il recente problema dello squeeze dei tassi monetari? Che spiegazione verrà data? Verrà istituito un repo permanente per evitare situazioni simili in futuro?

** Come caratterizzera le mosse Powell? Continuerà a parlare di un aggiustamento di metà ciclo?

Tra poco otterremo le risposte. E la reazione di Trump.