Italiano

Italiano English

English

Infine, ieri l’S&P 500 (-3.2%) ha bucato quota 4.000, sotto la quale l’indice aveva chiuso l’ultima volta il 31 marzo 2021. Di tutti i record negativi fatti dalla recente correzione (4 settimane col segno meno di seguito, -15% da inizio anno etc) il più rilevante personalmente mi pare questo: Wall Street scambia sotto i livelli di un anno fa. Per non parlare del Nasdaq 100 (ieri – 3.98%) abbondantemente in bear market (dai massimi perde il 27%) e sui livelli di fine novembre 2020, avendo cancellato tutti i guadagni dell’anno scorso. Come si nota dall’improvviso calo dei rendimenti e delle commodities, la matrice di questo calo sembra essere la percezione del mercato che la FED non riuscirà affatto a gestire un soft landing dell’economia, ma finirà col causare un significativo rallentamento. A latere di questi timori, vi è la capitulation di tutta quella parte di mercato gonfiata dallo stimolo e dalla liquidità dell’anno scorso, che ora collassa. Della quale il fondo ARK Innovation (-75% dai massimi, e -58% da inizio anno) costituisce un ottima rappresentazione.

Come mai il mercato è così nervoso sulla crescita, da liquidare azionario, commodities, criptocurrencies e riprendere in mano i bonds nonostante l’inflazione? Perche vede a che ritmo si stanno inasprendo le condizioni finanziarie, e sa che impatto possono avere su un ciclo che già sopporta una crisi internazionale, un probabile rallentamento cinese e una possibile normalizzazione della domanda. E se i primi 2 sono argomenti che rilevano relativamente per l’economia USA, rilevano di più per corporate America, che produce ricavi in tutto il mondo (Abbiamo visto come sono andate le trimestrali di Netflix e Amazon).

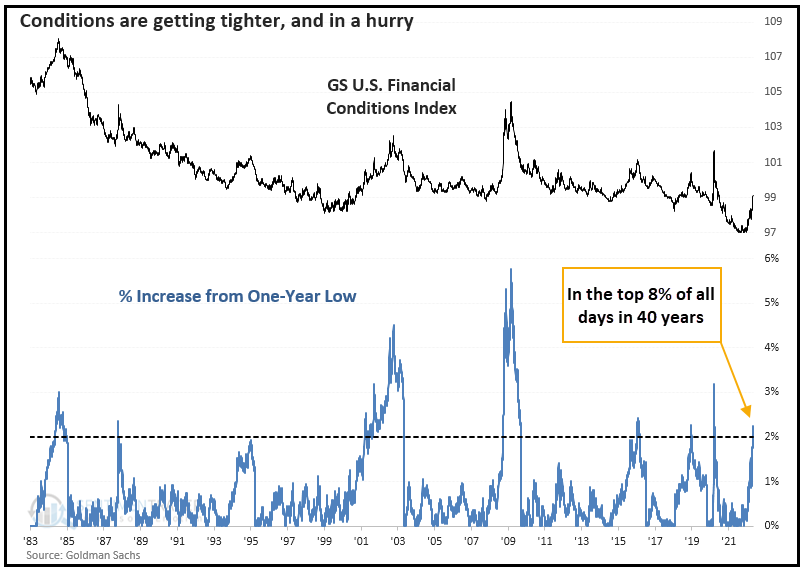

A ciò la FED aggiunge lo stop al QE, rialzi al ritmo di 50 bps al mese (che non si vedevano da 20 anni) e tra 3 settimane l’inizio della riduzione del bilancio, il tutto in meno di 6 mesi. Goldmand Sachs pubblica un indice delle condizioni finanziarie USA. Sentimentrader.com ha fatto i calcoli e mostra che l’impennata in direzione di una maggior restrittività è nell’ottavo percentile.

Il livello assoluto non è ancora elevato, storicamente, ma l’inasprimento molto brusco. Oltretutto, essendo l’equity e il credito una componente delle condizioni finanziarie (come costo del capitale per le aziende e wealth effect per i consumatori), questi fenomeni danno luogo ad un circolo vizioso. E’ la stessa FED a rilevarlo, nel suo Financial stability report semestrale ( link Bloomberg Fed Warns of Worsening Market Liquidity in Stability Report).

Il problema attuale è che il mercato è giustamente convinto che la FED sia determinata a combattere l’inflazione e quindi disposta a tollerare più che in passato volatilità sui mercati e una certa distruzione della domanda per raffreddare l’economia. Personalmente sono meno convinto di questa determinazione. La storia recente delle banche centrali mostra che sono vulnerabili alle pressioni e rapide a intervenire in soccorso. A preoccuparmi però è la loro tempestività. Avendo loro mostrato inerzia quando l’economia veniva artificialmente surriscaldata dallo stimolo fiscale e crescita e inflazione acceleravano bruscamente, temo che si decideranno ad allentare quando ormai il rallentamento sarà già avviato.

La seduta odierna in Asia ha ovviamente risentito delle intemperanze di Wall Street ieri e del ritorno di Hong Kong e “H” shares cinesi dopo la chiusura di ieri, e con evidente catch up da fare. A salvarsi, le “A” shares cinesi e Viettnam, con Taiwan che ha chiuso in pari. Perdite per gli altri indici.

L’azionario Eurozone ha iniziato la seduta con un buon tono. Alla fine, da Putin nella giornata di ieri non è emerso alcun ulteriore elemento di minaccia. I futures USA hanno messo a segno un moderato (rispetto alle perdite di ieri) rimbalzo. I rendimenti dei bonds europei hanno continuato a calare dietro a quelli USA. Così gli indici hanno accumulato buoni progressi, in un contesto abbastanza costruttivo, anche se le commodity hanno continuato a calare, petrolio compreso che forse ha accusato l’assenza di nuove pressioni legata a quanto detto su Putin e il 9 maggio. A metà mattina lo Zew tedesco ha per la prima vota da un po’ sorpreso in positivo attese che lo vedevano in ulteriore peggioramento.

Come noto è autoreferenziale (è una survey di operatori di mercato, il cui parere aggregato possiamo già ottenere dai corsi) ma ha presumibilmente accentuato la positività.

In tarda mattinata, lo Small business optimism USA di Aprile è rimasto fermo sui minimi (93.2 da prec 93.2 e vs stime per 92.9) ma almeno non si è deteriorato. Il problema principale delle piccole aziende resta l’inflazione, e in secondo luogo la difficoltà ad assumere ma i relativi sottoindici registrano stabilità o lieve calo.

Il sentiment è rimasto decisamente positivo fino a poco dopo l’apertura di Wall Street, dopodichè a New York è partita un ondata di vendite che ha trascinato l’S&P 500 in negativo, e a nuovi minimi, con una discesa di oltre 2.5% dai livelli di apertura. Difficile attribuire ad un preciso catalyst questo cambio di umori. Vero, la delivery del gas sembra subire sabotaggi dai russi, cosa che ne ha fatto salire il prezzo. La Germania corre ai ripari ( link Germany prepares crisis plan for abrupt end to Russian gas – sources )

** UKRAINE GRID: RUSSIA ACTIONS DISRUPTING GAS TRANSIT TO EUROPE

**UKRAINE GRID DECLARES FORCE MAJEURE ON SOKHRANIVKA ENTRY POINT

I membri FED, poi, continuano a ripetere come un mantra che rialzi di 50 bps sembrano appropriati nei prossimi meeting e che l’inflazione va debellata, e rialzi da 75 bps non sono da escludere

*MESTER BACKS HIKING RATES BY 50 BPS AT NEXT TWO FED MEETINGS

*MESTER: FED HAS TO RAISE RATES AT A PACE THAT WILL COOL PRICES

*MESTER’S FORECAST HAS ABOVE-NEUTRAL RATES BUT IS OPEN MINDED *MESTER: NEED TO SEE COMPELLING EVIDENCE INFLATION MOVING DOWN

*MESTER: WE DON’T RULE OUT 75 BP INCREASES FOREVER

*MESTER: IN 2H, WE MAY HAVE TO SPEED UP IF INFLATION NOT EASING

** FED’S WILLIAMS: FED WILL MOVE EXPEDITIOUSLY IN BRINGING FED FUNDS RATE BACK TO MORE NORMAL LEVELS THIS YEAR

**WILLIAMS SEES Y/Y PCE INF AT NEARLY 4% IN ’22, ’23 ABOUT 2.5%

**WILLIAMS SEES INFLATION EASING CLOSER TO 2% FED GOAL IN 2024

**WILLIAMS SEES U.S. GDP GROWTH AT ABOUT 2% IN 2022

Dichiarazioni del genere il giorno prima dell’uscita del CPI ovviamente non contribuiscono a rasserenare gli animi. Poco giova ricordare che sono gli stessi che 6 o 7 mesi fa si ostinavano a dire che l’inflazione era transitoria e che la crescita andava preservata.

Ci si è messo anche Biden, a ricordare a tutti quali sono le sue attese ( BIDEN SAYS HE BELIEVES INFLATION IS TOP ECONOMIC PRIORITY, SAYS FED SHOULD AND WILL DO ITS JOB ) . Va detto che i rendimenti hanno continuato a scendere senza farsi influenzare da queste dichiarazioni, e i cambi sono rimasti abbastanza tranquilli. L’impressione è che il timore del rallentamento stia progressivamente soppiantando quello dell’inflazione nella mente degli operatori.

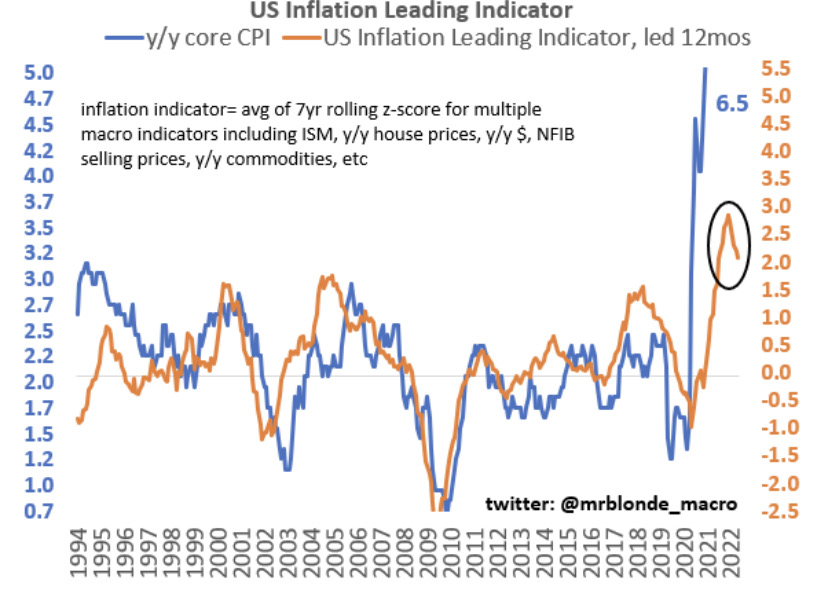

La chiusura europea è rimasta parzialmente intrappolata in questo movimento e così, le chiusure sono positive ma distanti dai massimi, e comunque la resilence mostrata dall’azionario continentale mostra che l’epicentro di questa fase negativa è, e resta negli USA. Dopo la chiusura europea Wall Street ha fatto un minimo e successivamente è rimbalzata in positivo, trainata dal nasdaq. Evidentemente nel breve l’ipervenduto era eccessivo e ha causato ricoperture. Vedremo dove chiuderà, ma con il CPI domani pomeriggio siamo tutti è difficile fare previsioni. Certo, a guardare questo grafico sembra che l’inversione di tendenza che si augurano alla Fed per rallentare non sia così lontano. Ma chiaramente fare previsioni sul mese singolo e siamo esposti ai capricci della sorte.