Italiano

Italiano English

English

Parecchio movimentate le ultime 48 ore.

Ieri le retail sales USA di aprile hanno sorpreso in positivo, su tutta la linea, e con revisione al rialzo dei numeri di marzo, che alzano la base di partenza

Questi sono dati nominali, e quindi l’inflazione si porta via parte dell’incremento, ma comunque il consumatore USA non sembra aver ancora gettato la spugna. Bene anche la produzione industriale di aprile. Si nota però un crescente accumulo di scorte, che ovviamente va a detrimento dell’attività futura, ma magari, si spera, anche dell’inflazione da domanda.

Malissimo, per contro la confidence dei homebuilders, depressa dal balzo dei tassi.

I buoni numeri hanno contribuito a prolungare il rimbalzo dell’azionario. Qualche brivido lo ha prodotto Powell ieri sera, a mercati europei già chiusi, con un discorso dai toni decisamente duri, anche se il presidente FED non ha aggiunto granchè a quanto già detto i giorni scorsi. La Fed deve riportare l’inflazione in linea col target, e quindi porterà i tassi sopra la neutralità se necessario, anche se questo imporrà un po’ di sofferenza all’economia. D’altronde la domanda deve essere un po’ frenata per ottenere lo scopo. Powell ha anche aggiunto che la Fed avrebbe dovuto alzare i tassi prima. Speriamo che tra 6 mesi non sia costretto a dire che avrebbe dovuta alzarli di meno.

*POWELL: FOCUSED ON BRINGING INFLATION BACK DOWN TO 2%

*POWELL: WANT TO SEE INFLATION FALL IN CLEAR AND CONVINCING WAY

*POWELL: FINANCIAL CONDITIONS HAVE TIGHTENED QUITE A BIT

*POWELL: IF ECONOMY PERFORMS AS EXPECTED, 50 BPS ON TABLE

*POWELL: GOOD TO SEE MARKETS REACTING TO FED COMMUNICATIONS

*POWELL: NEED TO SEE GROWTH MOVING DOWN FROM HIGH LEVELS IN 2021

*POWELL: UNDERLYING STRENGTH OF US ECONOMY REALLY GOOD RIGHT NOW

*POWELL: ECONOMY WELL POSITIONED TO WITHSTAND TIGHTER POLICY

*POWELL: WON’T HESITATE TO RAISE RATES ABOVE NEUTRAL IF NEEDED

*POWELL: NEUTRAL RATES NOT A STOPPING OR LOOKING-AROUND POINT

*POWELL: INFLATION IS WAY TOO HIGH, WE NEED TO BRING IT DOWN

*POWELL: FED CLEARLY HAS A JOB TO DO ON COOLING DEMAND

*POWELL: SOMETIMES THE LANDING IS A LITTLE BUMPY

*POWELL: THERE COULD BE SOME PAIN IN RESTORING PRICE STABILITY

FED’S POWELL: IT WOULD HAVE BEEN BETTER TO RAISE RATES EARLIER WITH HINDSIGHT

Wall Street ha scartato un po’ si queste dichiarazioni, ma poi ha recuperato forza per chiudere con ottimi progressi (S&P 500 +20.2%, Nasdaq 100 +2.62%). Neanche il Dollaro, che in mattinata aveva ceduto vistosamente contro € a causa della concomitanza di buon sentiment con commenti aggressivi di membri ECB, ha reagito granchè, ma i rendimenti USA hanno mostrato salite a 2 cifre, con la parte breve a guidare il movimento.

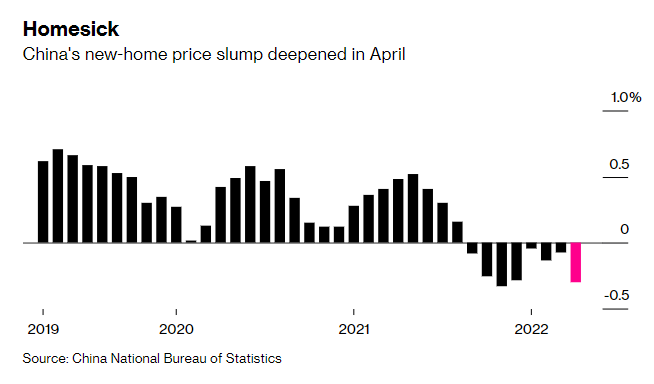

Il trasferimento di questo sentiment alla seduta asiatica è stato però solo parziale. Le “A” shares cinesi, ad esempio, hanno chiuso in moderato calo, eventualmente a causa di news negative sia sul fronte Covid (nuovi focolai e restrizioni) che su quello dell’immobiliare (prezzi delle case in calo nelle principali 70 città, per l’ottavo mese di seguito)

Se le Autorità vogliono ridare slancio all’economia, devono assolutamente fermare la deriva del settore immobiliare. Ma non è facile, visto quanto è in bolla.

Il resto degli indici ha reagito bene, con solo Mumbai al palo e Taiwan, Hong Kong e le “H” shares a mostrare progressi marginali.

La seduta europea è partita con un tono consolidativo. In UK il CPI di aprile è uscito in linea con le stime, ma si tratta sempre di un 9% anno su anno, e un 6.2% sulla core. E il PPI è uscito il doppio delle attese sul mese (+2.3% vs +1.1% atteso) e al 14% anno su anno vs 12.5% atteso. La mattinata è passata con l’azionario in consolidamento, insieme all’€ e ai bonds.

Alla fine della mattinata, la notizia che avrebbe cambiato volto alla giornata. Il retailer Target ha pubblicato una trimestrale deludente, comunicando che, sebbene le vendite vadano bene, l’inflazione sta erodendo i margini, e quindi l’operating profit sarà un 2% sotto le attese, al 6% ( link ). Si nota anche un accumulo di scorte. La trimestrale di target fa eco a quella di Walmart ieri, sia pure con toni più gravi. L’azione ha immediatamente accumulato in pre market una perdita superiore al 20%. Il mood si è un po’ deteriorato, ma senza drammi.

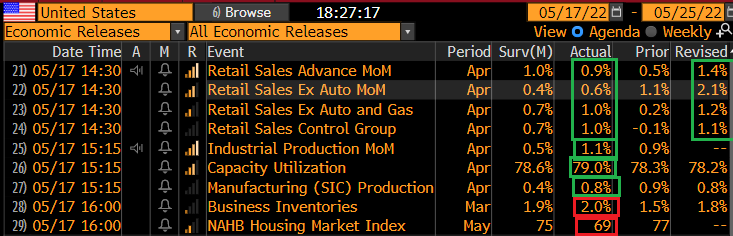

Alle 14.30 sono usciti i dati macro USA della giornata: I nuovi cantieri sono andati meglio delle attese ad aprile, ma qui le revisioni a marzo sottraggono.

I permessi di costruzione hanno più o meno rispettato le attese. Chiaro, l’attività non è brillante ma nemmeno in forte rallentamento. Certo il -11% delle mortgage applications è indicativo dell’effetto tassi.

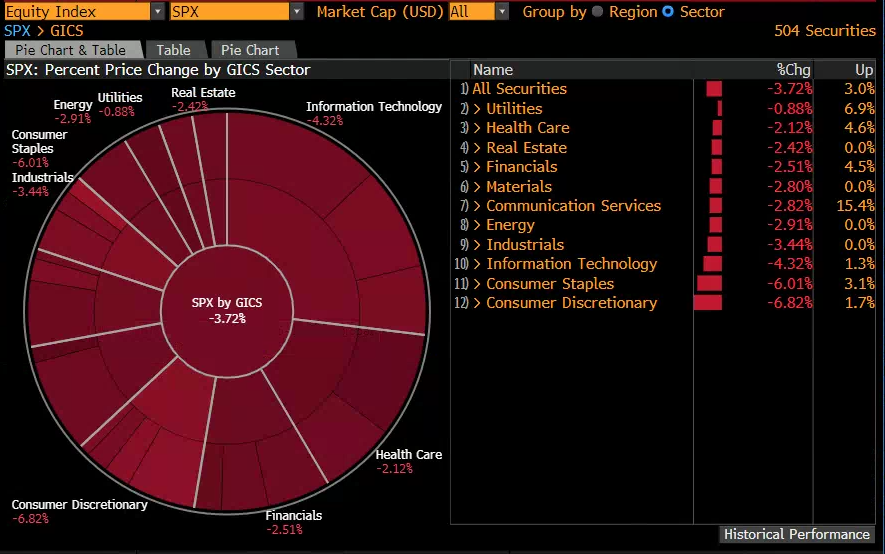

All’apertura di Wall Street però il settore retail è finito oggetto di un vero e proprio massacro. L’ETF che contiene le società retail, SPDR S&P Retail, è andato a perdere oltre l’8%. Il selloff è diventato brutale, con i consumer a guidare il movimento, ma tutti i settori in profondo rosso, come si vede dallo schema sotto.

Il ragionamento alla base del movimento non è particolarmente raffinato, ne nuovo. L’inflazione e l’aumento dei costi vanno a ridurre i margini aziendali e di conseguenza i profitti. Chi l’avrebbe mai detto? Bisognava aspettare le trimestrali dei retailers, per capirlo?

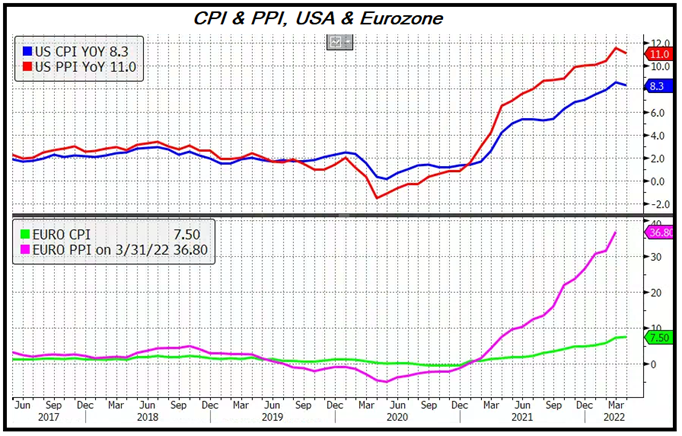

Naturalmente, alla causa scatenante si agganciano tutte le perplessità legate alla tenuta del ciclo, in particolare una volta appreso che la FED è disposta a tollerare del “pain” pur di riportare l’inflazione in linea col target, come specificato l’ultima volta da Powell ieri. Scenderà a più miti consigli solo quando vedrà l’inflazione calare “in maniera convincente”. Per il momento, a scendere in maniera convincente sono i mercati azionari, e recentemente (oggi compreso) anche i rendimenti, a indicare un crescente successo della Fed nel frenare un ciclo che già pareva aver superato il momento migliore. Ovviamente i rischi per i margini sono reali. A tale proposito, è interessante questo grafico che presenta la dinamica dei prezzi alla produzione, e al consumo, in USA ed Eurozona.

Come si nota, gli aumenti sono comparsi prima nei prezzi alla produzione e dopo in quelli al consumo. Negli USA, la forbice tra CPI e PPI si è stabilizzata tra i 3 e i 5 punti, e le serie mostrano un iniziale tendenza a stabilizzarsi (vedremo se si confermerà). In Eurozone invece la forbice sta ancora esplodendo e i prezzi alla produzione sono un multiplo di quelli al consumo. Questo implica da un lato un chiaro rischio di un inflazione a 2 cifre nei prossimi mesi/ trimestri, con ricadute negative sul reddito disponibile e un’ elevata probabilità di un ECB più aggressiva. Dall’altro lato un rischio per i margini aziendali ben superiore a quanto stiamo notando in US in questi giorni. Trovo molto strano che il mercato ci stia guardando poco, e continui, anche oggi, a premiare in relativo l’azionario continentale rispetto a quello USA. Anche perchè qui non stiamo parlando di tech ad alti multipli (almeno non solo), ma di old economy.

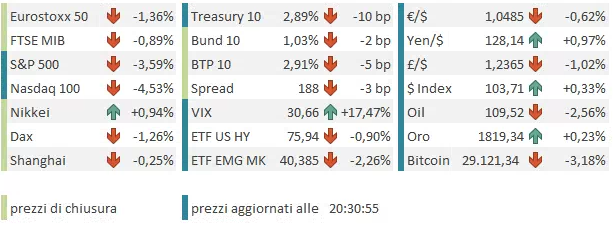

La chiusura delle piazze europee è comunque negativa, anche se la citata outperformance, insieme alla circostanza che la campana è intervenuta a interrompere la discesa dell’azionario EU, ma in US questa è continuata, fa si che i cali siano di entità non paragonabile a quanto sta avvenendo in US. L’ondata di risk aversion porta in dote un brusco calo dei rendimenti (in US il progresso favorito da Powell ieri si volatilizza), un recupero del Dollaro (anche se la dinamica dei tassi fa volare lo Yen) e un brusco calo delle commodities, con perfino l’oil, che stamattina saliva, a cedere terreno. Solo l’oro prende qualcosa, mentre le cryptocurrencies affondano. Vedremo dove sarà la chiusura, ma certo questo mercato è molto più rapido a scendere che a salire. Sembra sensato attendersi un test dei minimi, dall’ esito del quale si capirà se il rimbalzo può prendere un po’ di momentum, oppure la correzione può continuare ancora un po’.