Italiano

Italiano English

English

Un’altra giornata terribile, quella odierna sui mercati.

E’ perfino difficile tener conto di tutti gli sviluppi e controsviluppi che intervengono di ora in ora. Il newsflow è diventato frenetico.

Ieri sera, ci eravamo lasciati abbastanza bene. Wall Street aveva recuperato bene (+6%) sulla scorta del piano da 1.2 trilioni con annesso helicopter money, in approvazione in US. Dopo la chiusura, la Fed aveva anche annunciato il lancio di una nuova facility, volta a rifinanziare i crediti in mano ai primary deales (Primary Dealer Credit Facility).

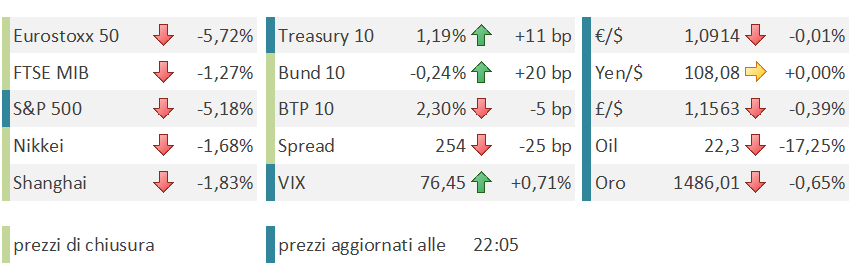

Stanotte però i futures hanno preso subito a indietreggiare, lasciando gli operatori a chiedersi perchè, e cosa non andava. Così, la seduta asiatica non ha avuto il tono atteso, e i principali indici hanno chiuso in calo laddove moderato, per i tempi (Tokyo Shanghai) laddove significativo (Seul, Sydney, Mumbai, Hong Kong…).

L’apertura europea ha visto un flebile tentativo dei BTP e degli altri periferici di prezzare l’accenno della Merkel di ieri sera a dei “Coronabonds europei”, la prima apertura del Cancelliere tedesco ad uno strumento di fronte al quale, nel 2011, aveva risposto “nemmeno morta” (“on my dead body” letterale).

Da l’idea di che aria tira nei palazzi europei!

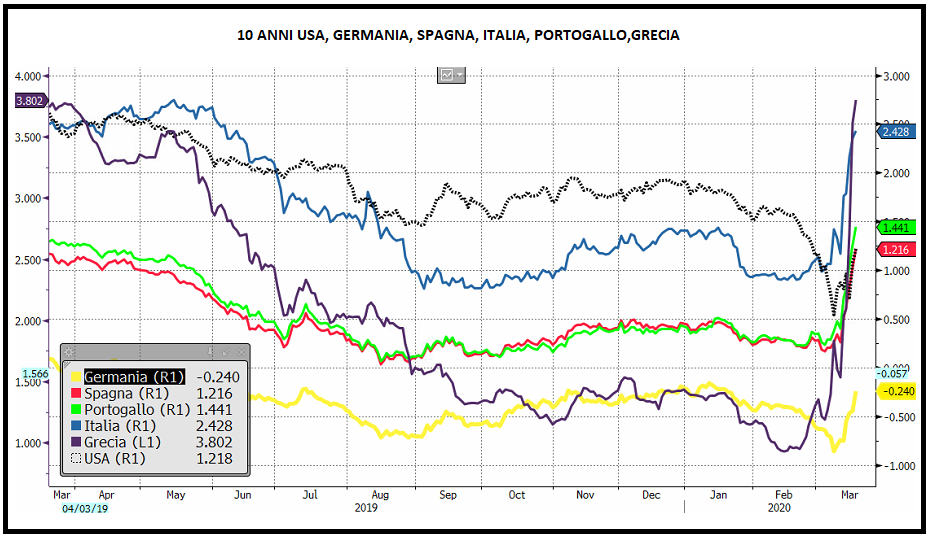

E durata pochissimo, e la carta italiana ha preso ad affondare a ritmi vertiginosi, in buona compagnia, per la verità visto che l’intero bond complex, a cominciare dal Treasury, vedeva i rendimenti salire violentemente. Per avere un idea della dinamica sui tassi di questi ultimi giorni basta dare un occhiata a questo grafico di rendimenti a 10 anni europei e US

Quali sono i motivi di quest’esplosione dei tassi, alla vigilia di una recessione globale, e con le Banche Centrali che comprano a tutt’ andare?

Siamo di fronte, a mio parere, ad una commistione di cause:

1) L’epidemia, e le misure di contenimento producono uno shock sia dal lato della domanda che dell’offerta, con conseguente brusco calo (in alcuni casi interruzione temporanea) delle entrate per le aziende, in grado di causare stress finanziario, defaults e disoccupazione. L’unico modo per evitare la partenza di un circolo vizioso defaults – disoccupazione – calo dei consumi è che gli Stati si facciano carico di una quota sufficiente di queste perdite di reddito, da permettere ad aziende e consumatori di superare la crisi. Gli stati hanno mangiato la foglia e stanno predisponendo importanti pacchetti fiscali a questo scopo. Ma ciò si tradurrà in uno tsumani di nuove emissioni che i mercati dovranno necessariamente assorbire. Questo mette sotto pressione i corsi

2) Questa pressione arriva a colpire un mercato che da trimestri accumulava bonds, nella convinzione che le politiche fiscali sarebbero rimaste ultra espansive, e le Banche Centrali avrebbero mantenuto i tassi a zero indefinitamente, per evitare che gli aumenti facessero salire il costo del debito per stati e aziende. L’esplodere dell’epidemia non ha fatto che indurre gli investitori ad aumentare ulteriormente posizioni già sovraccariche

3) E poi arriva il deterioramento estremo delle condizioni del mercato, Azionario, commodities credito accumulano perdite enormi, la volatilità dei portafogli, specie quelli a leva, esplode. Parte la liquidazione di tutti gli asset vendibili per fare cassa. La volatilità si propaga ai bonds ( e all’oro) con i risk parity e i bilanciati che devono contenere la volatilità e far fronte ai riscatti.

E così anche le posizioni in bond vengono precipitosamente e disordinatamente smontate, con le parti lunghe delle curve, le più volatili, che diventano totalmente illiquide.

Questo pone 2 ordini di problemi:

1) Il rialzo dei rendimenti, in una fase in cui per una serie di motivi le attese di inflazione crollano (calo domanda, oil) diventa un inasprimento delle condizioni finanziarie, quanto mai inopportuno nell’epicentro di una crisi come questa

2) Riguardo l’italia e in misura maggiore o minore altri periferici abbiamo aumento degli spread, che implicano una frammentazione del mercato. In Italia in particolare, primo emittente dell’Eurozona, la curva ha iniziato ad appiattirsi, segno di stress sulla parte breve (i rendimenti hanno sfiorato il 2% sul 2 anni) e clamoroso ostacolo alla trasmissione della politica monetaria.

Come osservato ieri, l’ECB non può accettare passivamente una deriva del genere. In generale, poi, le banche centrali devono adoperarsi per favorire l’assorbimento, da parte del mercato delle emissioni destinate a finanziare questi pacchetti fiscali, senza che i costi esplodano e le condizioni finanziarie diventino proibitive.

Così, a metà mattinata, di fronte al massacro, sono cominciati i movimenti delle truppe:

** Sono circolate indiscrezioni che l’Eurogruppo stava lavorando ad una soluzione con l’ESM

Eurozone finance ministers are looking at ways to use the European Stability Mechanism to respond to a steep sell-off in government bonds, a source close to Eurogroup discussions told MNI. – For full story, see MNI Mainwire

**Nientemeno che il ministro delle Finanze tedesco Scholz ha dichiarato che non è il momento di fare i Talebani con le regole (German FinMin Scholz: Countries Like Italy Need To Support Economy With Billions Of Euros Now And That Should Not Fail Due To Strict Interpretation Of Rules)

** quindi si è fatto sentire il membro del Board ECB Schnabel ( DIE ZEIT NEWSPAPER CITES ECB’S SCHNABEL AS SAYING ECB IS PREPARED TO DO EVERYTHING WITHIN ITS MANDATE TO COUNTER MARKET TURMOIL *SCHNABEL: ECB MUST INTERVENE WHEN MONETARY TRANSMISSION AT RISK

Nel pomeriggio, gli assordanti rumors di fervente attività tra Bruxelles e Francoforte sono diventati qualcosa di più ufficiale. Bloomberg ha riportato che l’EU sta prendendo in considerazione di usare l’ESM per fornire finanziamenti ai paesi europei, con un livello di condizionalità ridotto e nessuna imposizione di austerity, in quanto i mezzi finanziari dovrebbero servire a combattere l’impatto del virus. Le fonti anonime che hanno parlato con Bloomberg hanno detto che non è ancora stata presa alcuna decisione e che il piano potrebbe incontrare l’opposizione delle nazioni del Nord. Ma che se questo schema fosse varato, i paesi che se ne servissero avrebbero accesso all’OMT, con l’ECB autorizzata a comprare bonds in grande quantità.

Si tratterebbe davvero di una svolta. I finanziamenti ridurrebbero le necessità nette dei paesi fruitori, e l’OMT offrirebbe supporto ai titoli sul mercato. Se fosse più di un paese ad accedervi (o magari vi accedesse la maggioranza, visto che i soldi serviranno a tutti) il costo politico di un accesso sarebbe ridotto. L’ESM potrebbe eventualmente emettere bonds, che potrebbero venire comprati anche dall’ECB. Una bella soluzione.

Naturalmente, bisogna ottenere l’accordo di tutti gli stati, e poi serve che chi è in bisogno vi acceda, cosa che potrebbe creare qualche problema in Italia, visto l’aversione che la riforma del ESM trova in opposizione (Lega) e anche alcune formazione della maggioranza forse.

Personalmente, penso che qualche altro giorno come la mattinata di oggi, oppure difficoltà a finanziare la spesa possano fare parecchio per compattare le forze politiche – non solo in Italia – su una soluzione comumne. Viceversa, se poi succede un patatrac, dubito che l’elettorato premierà particolarmente la forza politica che ha contribuito a crearlo. La verità è che vicende tragiche come questa possono però servire a produrre passi in avanti nell’integrazione europea, così come è accaduto con la crisi sovereign.

Fatto sta che il BTP è partito ed è riuscito perfino a mostrare rendimenti in calo per buona parte del pomeriggio, in contro tendenza col resto. Quanto questo sia effetto di acquisti furiosi di Bankitalia, e quanto delle news, non è dato sapere. Peraltro, la comparsa di indiscrezioni market News secondo cui l’italia resisterà alla pressione EU per chedere l’accesso hanno prodotto un attenuazione del movimento nel finale.

Venendo al resto degli asset, la seconda parte della seduta è stata un caos. All’apertura, Wall Street ha cercato il recupero, ma il progressivo crash del Petrolio ha devastato il settore energy. Oltre che sui bonds si sono notati vuoti d’aria su altri asset (vedi sterlina) a dimostrare ancora una fase di liquidazione disordinata di posizioni.

La chiusura europea è avvenuta con perdite pesanti (area 5%) ma quanto successo dopo è stato ancora più drammatico. Il petrolio è arrivato a lambire 20$, con una perdita giornaliera di oltre il 25%, prima di recuperare un po’ (-17%). E Wall Street è arrivata a perdere quasi il 10%, non prima di essere stata sospesa al ribasso per 15 minuti al raggiungimento di -7%.

Successivamente l’approvazione in Senato US del secondo pacchetto di stimolo fiscale, che potrebbe arrivare a 1.2 trilioni di Dollari, e la notizia che Trump vorrebbe destinare parte delle risorse ad acquisto di azionario, hanno fatto rimbalzare l’S&P 500, che chiude con perdite dimezzate rispetto ai massimi e inferiori al rimbalzo di ieri.

A conclusione di questa seduta mi sento di dire che :

1) gli USA sono più lenti a disporre i test, e varare le misure contenitive, ma molto più rapidi a varare quelle economiche, visto che hanno già disposto un pacchetto da quasi 6% del GDP e la FED ha già istituito diverse misure a supporto

2) In generale, i tempi di reazione delle autorità si sono decisamente accorciati rispetto alle scorse crisi, e il concetto che il Coronavirus è una wild card che annulla il moral hazard e l’interpretazione rigida delle regole, sotto la spinta dei mercati, si sta facendo strada anche in Eurozone e altrove. il prossimo passo è il coordinamento tra i paesi e gli organismi.

3) Per quel che può valere in un caos simile, l’S&P 500 ha tentato la chiusura a nuovi minimi, ma li ha rigettati (il minimo in chiusura resta il 2380 di Lunedì). E’ stata disegnata una candela di inversione di breve, un hammer. Il che, con una price action del genere, ha un valore ridotto, ma comunque….