Italiano

Italiano English

English

La soglia ha ceduto violentemente, a Wall Street ieri sera, e la seduta si è trasformata in un massacro. L’S&P 500 ha perso il 3.08% riuscendo in una botta sola a segnare il sesto calo a fila, a cancellare il rialzo da inizio anno, e a marcare i minimi da maggio scorso. Peggio ha fatto il Nasdaq 100 (-4.63%) inanellando la peggior seduta dell’anno, anche se in questo caso la performance da inizio anno resta postitiva. Completa il quadro il Vix, che ha chiuso sopra 25 per la prima volta dal 12 febbraio scorso.

Sentimentrader continua a offrire spunti interessanti in questi giorni. Personalmente, faccio un largo utilizzo di questo ed altro materiale statistico, quando sui mercati si riscontrano price action estreme. Non perchè siano infallibili (figuriamoci), ma perchè permettono di neutralizzare la componente emotiva, che esplode, in questi casi. Anzi, offrono l’opportunità di avvantaggiarsene, quando questa diventa rilevante, per la direzionalità.

1) 3/4 delle azioni dell’S&P 500 ha perso oltre il 10% dai massimi dell’anno. Naturalmente questa è una caratteristica che si verifica ad ogni esordio di bear market. Detto questo, i dati, includendo anche i bear markets, mostrano che in occasioni simili la mediana dei ritorni stata migliore rispetto alla totalità dei casi da 3 mesi in poi. Inoltre questa situazione si è verificata 5 volte dall’ultimo bear market (2009), e in 3 casi il bottom è avvenuto in corrispondenza di questo livello, mentre nei restanti 2 la discesa è continuata ancora un po’.

2) Il Nasdaq ha segnato la peggior seduta da 7 anni, e ha perso il 10% dai massimi per la prima volta da 2 anni. Delle 13 occasioni dal 1971 in cui il Nasdaq perdesse il 10% dopo un lungo periodo senza correzioni, solo 2 volte l’indice ha perso più di un 5% ulteriore, e, oltre i 3 mesi dall’evento, solo in 2 casi si è registrata una modesta perdita, mentre a 6 e 12 mesi le mediane dei ritorni sono elevate (7% e e 16%).

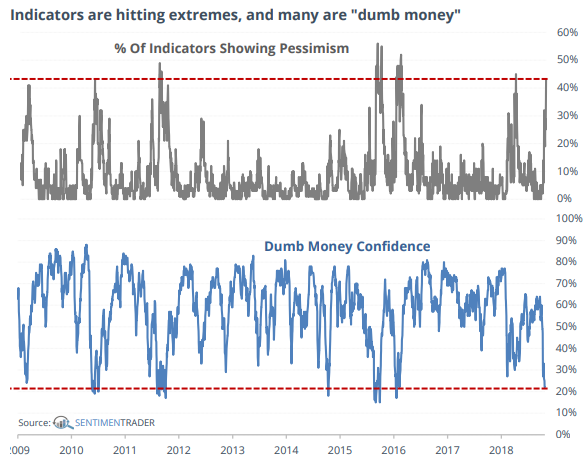

3) Il 40% degli indicatori seguiti da Sentimentrader mostrava ieri sera un eccesso di pessimismo, mentre la “dumb money confidence” ovvero il livello di ottimismo espresso da quelle categorie di investitori o indicatori che normalmente hanno un track record scarso, è ai minimi da oltre 2 anni.

Una situazione del genere si è osservata raramente. Se si elencano tutte le occasioni in cui ques’eccesso è stato registrato, escludendo quelle in cui l’indice era a oltre il 20% dai massimi a 52 settimane (quindi i secular bear markets) si nota che il win ratio a 1 o 2 mesi è del 93% (43 osservazioni).

In sostanza, tutti questi studi circostanziano un livello di pessimismo sul mercato USA che è risultato giustificato solo all’inizio di bear markets, mentre non ha condotto a performance particolarmente cattive negli altri casi, ed anzi è stato foriero di buoni rimbalzi.

Naturalmente, è impossibile escludere che questo sia l’inizio di un secular bear market, o anche di un bear market tecnico (-20%). Ad accrescere il nervosismo generale, il fatto che il ciclo dura dal 2009, e con esso il rally del mercato USA, uno dei più lunghi della storia.

Trade war, tensioni geopolitiche, timori sulla crescita in Asia Emergenti e ora anche in Eurozone, dubbi sulla tenuta dei margini aziendali sono sicuramente alla base di questa nuova, brusca correzione. Detto questo, vedremo domani la prima stima del GDP del terzo trimestre, ma è difficile mostrarsi allarmati per lo stato dell’economia USA, nonostante l’affaticamento recente del settore immobiliare. I dati dicono che l’attività economica è robusta, il mercato del lavoro alla piena occupazione, la politica fiscale espansiva e quella monetaria solo moderatamente restrittiva.

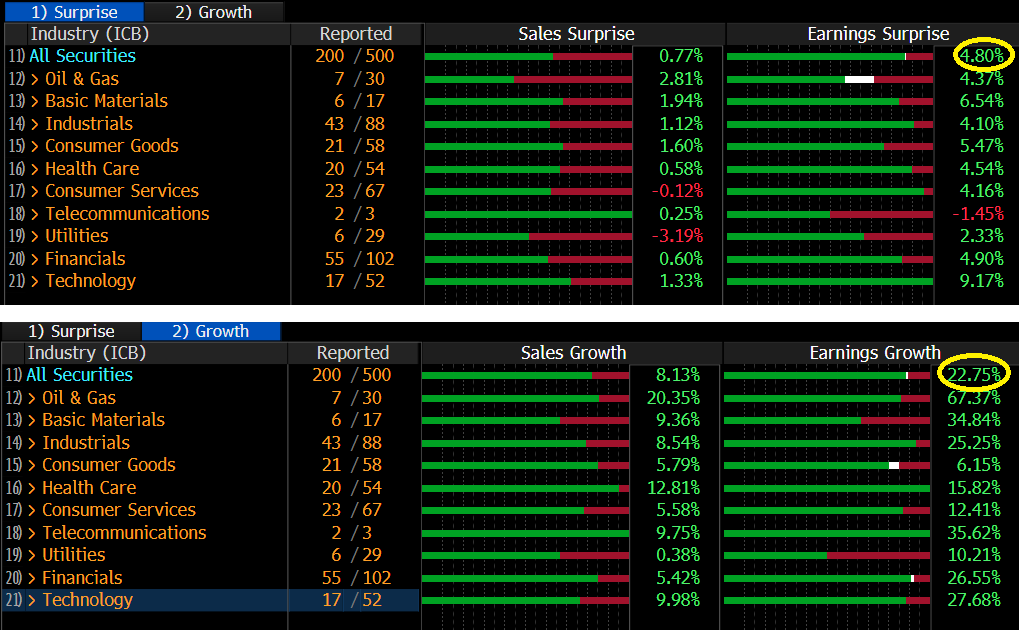

Quanto ai risultati aziendali, è vero, abbiamo avuto qualche guidance un po’ così, ma dando un occhio ai dati raccolti da Bloomberg, notiamo che con 200 aziende su 500 che hanno riportato (quindi una percentuale tale da rendere abbastanza stabile il dato) l’86% ha battuto le stime di EPS in media del 4.8%, mentre il 61% ha battuto quelle di fatturato, in media dello 0.7%. La crescita degli EPS è del 22.75% mentre quella del fatturato dell’8.1% (vedi immagine courtesy of Bloomberg)

A bocce ferme, non sembrano dati coerenti con l’inizio di un secular bear market, ne tipici di un anno in cui l’equity termina in rosso. Per cui, a meno di seri sviluppi negativi difficili da intravedere, personalmente ritengo che macro e earnings depongano a favore di un esito in linea con le mediane indicate sopra da Sentimentader.

Viste le dimensioni del crash di Wall Street, la reazione asiatica poteva anche essere peggio. Solo Tokyo ha mostrato perdite comparabili. Ma qui bisogna aggiungere al mix la forza dello Yen, nonche l’effetto,sul comparto tecnologico, del disastro del Nasdaq e l’impatto della trimestrale di AMD (pubblicata in aftermarket) sui semiconduttori, ben presenti nell’indice nipponico come in quello coreano (-1.6%) e taiwanese (-2.4%). Sorprendentemente calmi gli indici cinesi, con Shanghai addirittura in grado di chiudere invariata. Ma qui da qualche giorno si conta sull’aiuto di stato. Oggi il Regulator finanziario ha dichiarato che permetterà alle assicurazioni di lanciare nuovi veicoli per l’investimento in azionario.

L’apertura europea ha visto gli indici esaurire rapidamente la fase di sgomento, portandosi in positivo entro la prima ora, trainati, per una volta dal settore bancario. L’impressione è che nel breve anche in Europa il sentiment non avesse margini di peggioramento, dopo 6 sedute di cali. Anche l’entrata nel vivo dell’earning season europea ha offerto supporto, con più luci che ombre (Puma, Schneider, UBS, perfino Daimler). In recupero anche la carta italiana, nel run up verso il meeting ECB.

Sul fronte macro, l’IFO tedesco ha sottoperformato le attese (102.8 da prec 103.7 e vs attese per 103.2) ma il fosso di ieri dei PMI faceva temere ben di peggio. La survey intervista oltre 7.000 aziende e come tale è più stabile dei PMI, che ne sente qualche centinaio. Comunque, resta su livelli elevati.

Così i mercati hanno approcciato il meeting ECB con un cauto ottimismo.

Dato per scontato che il policy mix sarebbe rimasto lo stesso, anche lo statement ECB è stato quanto mai simile al precedente. E’ stato riconosciuto che gli ultimi dati sono stati un po’ più deboli delle attese (anche per via di qualche problema “sector specific”) ma il giudizio sulla sostanziale tenuta del ciclo, e sui rischi per l’economia (“generalmente bilanciati”) è rimasto invariato. Idem l’intenzione di interrompere il QE a dicembre (lasciando in piedi il reinvestimento delle revenues di portafoglio) e la guidance sui tassi.

Nella conference, Draghi ha fatto del suo meglio per difendere la view ottimista del Governing Council, e ha dovuto rispondere ad un sacco di domande sull’Italia e le banche italiane. Il Presidente ha dichiarato che il peggioramento dei dati indica una fase di minor crescita ma non un rallentamento (downturn). In ogni caso la politica monetaria, anche dopo la chiusura del QE resta assai espansiva, in particolare grazie al reinvestimento dei proventi dell’enorme portafoglio (concetto stressato più volte). Peraltro, se il quadro cambia loro sono pronti a intervenire, e hanno gli strumenti per farlo.

Quella italiana è una questione fiscale, che come tale, non riguarda l’ECB, che non ha nel mandato il supporto fiscale ai paesi in difficoltà, se non nell’ambito dell’OMT, che prevede la messa sotto programma da parte dell’EU. Draghi è comunque dell’idea che un accordo verrà trovato. Naturalmente lo spread peggiora le condizioni in particolare per il settore bancario, ma l’unica soluzione è adottare politiche che lo contengano.

Ci hanno provato, l’€ e i tassi europei core, ad abbozzare una reazione positiva a fronte della confidence di Draghi nell’economia Europea, e dell’ottimismo sullo scontro Italia – EU. Ma il movimento è rapidamente abortito, in particolare sulla divisa. In fin dei conti, la mano ferma dell’ECB era abbastanza scontata, cosi come la risposta di Draghi alle provocazioni dei giornalisti sulla questione italiana. Non a caso si è trattato di un post conference tra i più tranquilli che personalmente ricordi.

Così, senza più il rischio che Draghi muovesse il quadro, l’€ ha ripreso a scontare la recente debolezza dei dati Eurozone (e lo stallo sulla brexit), mentre azionario e tassi sono rimasti maggiormente ostaggio degli umori di Wall Street.

Sul fronte macro, in US dati misti:

** i Durable goods orders di settembre, escluse le componenti volatili come difesa e trasporti, hanno deluso marginalmente ma le revisioni positive ad agosto cambiano il quadro

** Il trade deficit di settembre è salito di 600 mln vs attese per un calo, per un amumento delle importazioni, eventualmente per evitare l’aumento dei dazi.

** Bassissimi al solito i sussiudi di disoccupazione settimanali, rimbalzano le pending home sales di settembre mentre il Kansas Citi FED esce sotto attese.

Wall Street ha infine preso la via del rialzo, e a 2 ore dalla chiusura sembra che la settima seduta di calo a fila (un evento osservato solo una volta negli ultimi 5 anni subito prima dell’elezione di Trump) sarà evitata. Nel processo, quest’onta è stata evitata anche all’Eurostoxx, che mette a segno un progetto di engulfing pattern (candela positiva di breve).

Sentiment e aspettative positive per il rating S&P domani hanno permesso ai BTP di recuperare terreno contro Bund, mettendo fine alla recente fase di allargamento. Ai minimi da metà agosto l’€, in parte, come già detto, in reazione alle bad news macro, in parte come riflesso di un $ assai in forma. D’altronde in questa fase gli USA sono l’unica area del globo che mostra crescita robusta.

Circa il quadro tecnico a Wall Street, prima di valutarlo aspettiamo l’esito del rimbalzo in corso.