Italiano

Italiano English

English

La giornata dei PMI Flash di Giugno è iniziata con un tono contrastato in Asia.

Ieri sera Wall Street ha fatto segnare in chiusura il massimo storico (S&P 500 +0.95% a 2954.18 punti). Ma il sentiment ha preso un colpo in nottata, quando il NYT ha pubblicato indiscrezioni secondo cui Trump aveva ordinato un attacco aereo di rappresaglia a obiettivi mirati in Iran, salvo poi annullarlo quando l’operazione era stata praticamente già avviata. La notizia ha causato una discesa dei future sull’ azionario, e un balzo del petrolio e soprattutto dell’oro, che ha superato temporaneamente 1400$ l’oncia per la prima volta dall’Agosto 2013. Successivamente i movimenti sono gradualmente rientrati. La situazione resta comunque tesa.

Fatto sta che i principali indici asiatici hanno avuto un tono consolidativo, con solo le “A” shares cinesi e Taiwan in grado di mostrare marginali guadagni. Tokyo ha sofferto il deludente PMI manifatturiero flash di Giugno, in moderato calo (49.5 da prec 49.5), con diversi intervistati a citare la debolezza della domanda di auto, e le frizioni commerciali USA – Cina come causa per la stagnazione. Hong Kong, per contro ha accusato la ripresa delle proteste, con la richiesta da parte dei dimostranti delle dimissioni del Premier Lam. Il problema sarebbe che il ritiro del provvedimento contestato sulle estradizioni è stato cancellato.

Con questo mood opaco l’Europa ha approcciato l’attesa pubblicazione dei PMI flash di Giugno.

Ma le news non sono poi state così male.

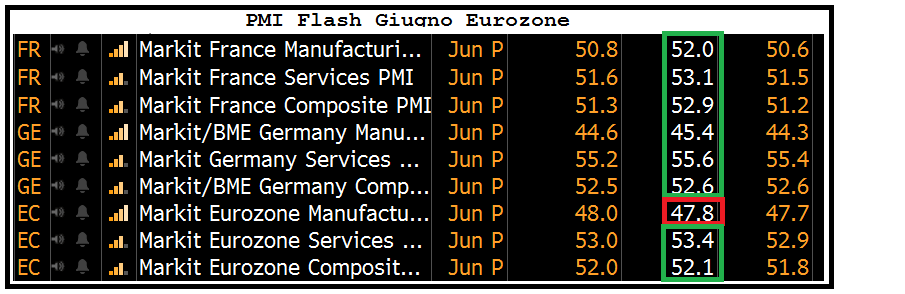

** La prima buona notizia è che tutti gli indicatori pubblicati risultano in crescita rispetto al livello finale di maggio, anche se nel caso del manifatturiero aggregato Eurozone il miglioramento è marginale e il livello sempre di significativa contrazione.

** La Francia ha dato decisi segnali di accelerazione su entrambi i settori, mostrando il ritmo di attività economica più solido da novembre scorso. Molto positivo che gli export orders siano cresciuti al ritmo massimo da febbraio 2018. A sostanziale differenza rispetto al resto dell’area, la sottoperformance del manifatturiero rispetto ai servizi è marginale.

** In Germania si nota un discreto miglioramento del manifatturiero, che supera considerevolmente le attese, restando però su livelli depressi. Lieve miglioramento dei servizi, che conservano un bel ritmo di attività. In generale stabilità su un livello moderato, ma la divaricazione tra manifatturiero e servizi resta eccezionale.

** A livello aggregato Eurozone, come accennato sopra, la situazione è meno rosea. Il PMI composite mostra un modesto miglioramento, marcando il massimo da 7 mesi. Detto questo, come il mese scorso, il miglioramento si deve a Germania e Francia, mentre Markit riporta che l’attività nel resto d’Europa ha rallentato ulteriormente, e giace sui minimi da novembre 2013, con i servizi ai minimi da 5 anni e mezzo in termini di crescita, e il manifatturiero in contrazione significativa. In altre parole la divergenza tra le prime 2 economie e il resto d’Europa è aumentata.

** Come gli scorsi mesi, dovremo aspettare i primi di luglio per capire chi, tra Spagna e Italia, si fa carico di questa sottoperformance. L’allarme lanciato ieri dall’ISTAT sulla crescita italiana del secondo trimestre (“le probabilità di una nuova contrazione del Pil sono al 65%.”) non depone bene per il Belpaese (link Sole24ore)

L’azionario continentale ha comunque preso bene le news, passando in positivo. Anche l’€ ne ha tratto beneficio, mentre i rendimenti hanno ripreso il movimento di salita di ieri. In mattinata è sembrato che il BTP digerisse bene l’impatto del concambio annunciato ieri dal Tesoro.

In attesa dei PMI Flash USA, il Vicepresidente Fed Clarida, in un intervista a Bloomberg Television ha offerto ulteriori conferme (se ce ne fosse stato bisogno) dell’approccio cauto e proattivo della Banca Centrale americana. Secondo Clarida, le prospettive macroeconomiche USA sono per un espansione protratta, ma viviamo in un mondo di inflazione più bassa, e nelle ultime settimane l’incertezza sulla direzione del ciclo è più elevata. il Committee riconosce che la probabilità che serva un maggiore stimolo monetario è salita, e monitora attentamente i rischi. Per questo motivo “la Fed agirà in maniera appropriata a sostenere il ciclo”.

La reiterazione del messaggio in codice che la FED ha il dito sul grilletto lascia intendere che il FOMC approva pienamente la reazione del mercato dei tassi, che ora sconta con 100% di probabilità un taglio Fed Funds al prossimo meeting (con una probabilità del 25% che sia di 50 BPS). Insomma, abbiamo capito bene, la Fed è seriamente preoccupata.

Sarà un caso che poco dopo i PMI Flash di Giugno abbiano nuovamente deluso, collocando l’attività economica su manifatturiero e servizi USA appena sopra la soglia di stagnazione, e in ulteriore marginale deterioramento rispetto ai report finali di maggio.

Il dato composite segna il minimo da 40 mesi, così come il dato sui servizi, mentre quello sul manifatturiero, a una virgola dal segnalare contrazione, è ai minimi nientemeno che da settembre 2009. Secondo la nota di Markit, i prezzi di beni e servizi sono moderatamente saliti a causa dei dazi, ma l’impatto generale è stato mitigato da un calo della domanda che ha diminuito la capacità delle aziende di passare ai clienti gli aumenti

I PMI Markit in America sono notoriamente snobbati a favore degli omologhi ISM, che a maggio in aggregato hanno dato un segnale assai migliore rispetto ai PMI (grazie all’ISM non manufacturing). Ciò detto, questo è il terzo sondaggio deludente dopo le due survey regionali delle Fed di New York e Philadelphia. Vedremo cosa ci diranno gli altri ma il quadro non è per nulla confortante.

Queste news hanno accentuato la tendenza consolidativa dell’azionario. Il Dollaro chiude la seduta europea sui minimi del recente range, e gli indici europei hanno restituito i guadagni e chiudono con perdite marginali, mentre Wall Street oscilla sulla parità. Il mood opaco però non ha ridato forza ai bonds, che a loro volta vedono flussi di presa di beneficio, dopo i fasti delle scorse settimane, e non senza motivo (vedi parte finale del Lampi di ieri).

Il BTP, protagonista di una seduta volatile (in paragone al resto) ha visto nel finale il bottino in termini di bps di restringimento dello spread contrarsi. La scusa per le prese di beneficio la hanno fornita apparentemente le dichiarazioni di Salvini su Flat tax (dal primo gennaio 15% esteso ai privati con reddito inferiore a 100.000 €) e Mini Bot e Procedura EU (evitarla, ma non a qualsiasi costo)

*SALVINI: 15% TAX RATE EXTENDED TO EU100,000 INCOME FROM JAN. 1

*SALVINI: MINI-BILLS OR OTHER TOOLS NEEDED TO PAY CREDITORS

A metà seduta, Wall Street non ha ancora deciso se segnerà un altro record o correggerà.